白电三巨头三季报相继出炉,“几家欢喜几家愁”。

投资者群体的主流声音认为,“喜”的是都实现了超乎预期靓丽业绩的美的集团(SZ:000333)和海尔智家(SH:600690);“愁”的是格力电器(SZ:000651)仍旧面临困境,导致总市值与美的相差近2000亿。

数据只是表象,深层次逻辑未必如此。

拆解对比过白电三巨头三季报后,我们发现,格力没有那么差,美的和海尔也没有那么好。

一、业绩情况

1. 业绩比较

同为家电巨头,但它们的三季报整体业绩却大不相同。

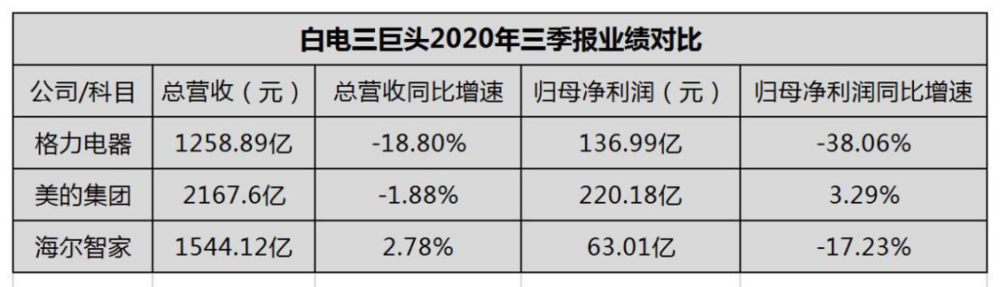

(1)美的集团:前三季度实现总营收2167.6亿元,同比下滑1.88%;归母净利润220.18亿元,同比增长3.29%。其中,第三季度单季总营收为780.34亿元,同比增长15.71%;归母净利润为80.9亿元,同比增长32%。

(2)海尔智家:前三季度实现总营收1544.12亿元,同比增长2.78%;归母净利润63.01亿元,同比下滑17.23%。其中,第三季度单季总营收为586.84亿元,同比增长16.88%;归母净利润为35.2亿元,同比增长37.81%。

(3)格力电器:前三季度实现总营收1258.89亿元,同比下降18.8%;归母净利润136.99亿元,同比下降38.06%。其中,第三季度单季总营收为568.66亿元,同比下降2.52%;归母净利润为73.37亿元,同比下降12.32%。

图1:白电三巨头2020年三季报业绩对比 来源:公司财报

对比来看,美的、海尔已经摆脱疫情影响,不仅第三季度单季营收和净利润双双转正,而且实现大幅增长。而格力依旧维持上半年的颓势,营收、净利润双双下滑。

不过,虽然格力的总营收不及美的和海尔,但净利润却比海尔多出74亿。如果以第三季度单季净利润计算,格力与美的只差7.53亿元,说明其盈利能力相当强悍。

2. 差距成因

白电三巨头如此泾渭分明的业绩,主要跟产品结构、渠道和市场息息相关。

(1) 美的

美的之所以能在疫情中独善其身、收获靓丽业绩,源于其拥有的多元化业务、完善的渠道网络,以及均衡的市场布局。

美的的暖通空调、消费电器、机器人及自动化系统、材料销售收入等业务,占总营收比重分别为46.04%、38.14%、6.85%、6.77%。

其中,今年上半年消费电器业务实现收入530.35亿元,毛利率同比上升0.32%。同时,国内市场(55.54%)、国外市场(44.46%)的收入占比也较为均衡。

(2) 格力

对比来看,格力的业务单一、海外市场增长缓慢等因素则制约了业绩增长。

目前,格力的空调业务比重仍然过高(59.47%),多年布局的生活电器、智能装备业务合作占比仅有3.49%,对公司整体业绩贡献极小,几乎可以忽略不计。同时,外销业务占比也只有17.11%,增速也并不给力。

而且,线下渠道销售仍是主要收入来源。在空调存量竞争下,格力却选择加长渠道压货期,导致经销商压力巨大,再加上疫情期间终端市场销售、安装活动受限,对公司的冲击更大。

从商业角度看,产品线过于单一,不仅不利于公司快速响应市场,更会直接影响到整体经济效益。可见,格力在产品和市场结构方面还是比较薄弱。

(3)海尔

虽然受到海外疫情冲击,海尔的出口业务受阻,拖累了整体业绩;但是,由于公司海内外市场收入均衡,加上自身拥有成熟的多元化业务体系,所以能和美的一样快速熨平困境。

截至今年上半年,公司电冰箱、洗衣机、空调、厨电、装备部品及渠道综合服务、水家电等业务,占总营收的占比分别为28.08%、20.7%、17.85%、14.77%、13.93%、4.68%。同时,海内外市场收入比例分别占比50.9%、49.1%。

(4)市值

业绩的差异,决定了三巨头不同的投资价值。

截至2020年11月2日收盘,美的、格力、海尔总市值分别为5857亿、3620亿、1736亿。年初至今,美的股价涨幅47%,海尔股价涨幅38%。

反观格力,虽然有多次回购,但股价仍下跌4%,总市值较年初也减少了500亿,几乎丢了一个苏泊尔(570亿市值)。

作为“家电双雄”的格力与美的,原本差距不大,如今一年过去,两者市值相差2200亿,已经相当于“海尔+九阳”的合计市值。

二、拆解对比

这是否意味着,格力与美的的差距将从此拉开?格力又是否还有超越的机会?海尔又能否趁势追击呢?

我们从渠道、现金流、商誉和经营费用等方面进行对比分析。

1. 渠道对比

(1)美的

具备先发优势的美的,其线上霸主地位本就十分强悍。此次疫情,更是让其线上销售彻底爆发。

今年上半年,美的全网销售规模超过430亿元,同比增幅达到30%以上,占内销比例49%,全网*,并在京东、天猫、苏宁易购等主流电商平台连续8年保持家电全品类*的行业地位。“618”期间,美的系全网总销售额突破125亿元,同比增长超过50%。

数据显示,今年上半年美的空调线上市场占有率为37.9%,格力为25.1%,两者差距较大。

同时,按出货量计算,上半年美的空调线下市场占有率同比增长6.03个百分点,达到34.2%;而格力市场占有率为31.3%,不仅屈居第二,线下霸主地位还拱手让出。

另外,为了增强销售通路,美的持续开拓海外渠道,仅在今年上半年便累计新增超过1.1万家海外销售网点。

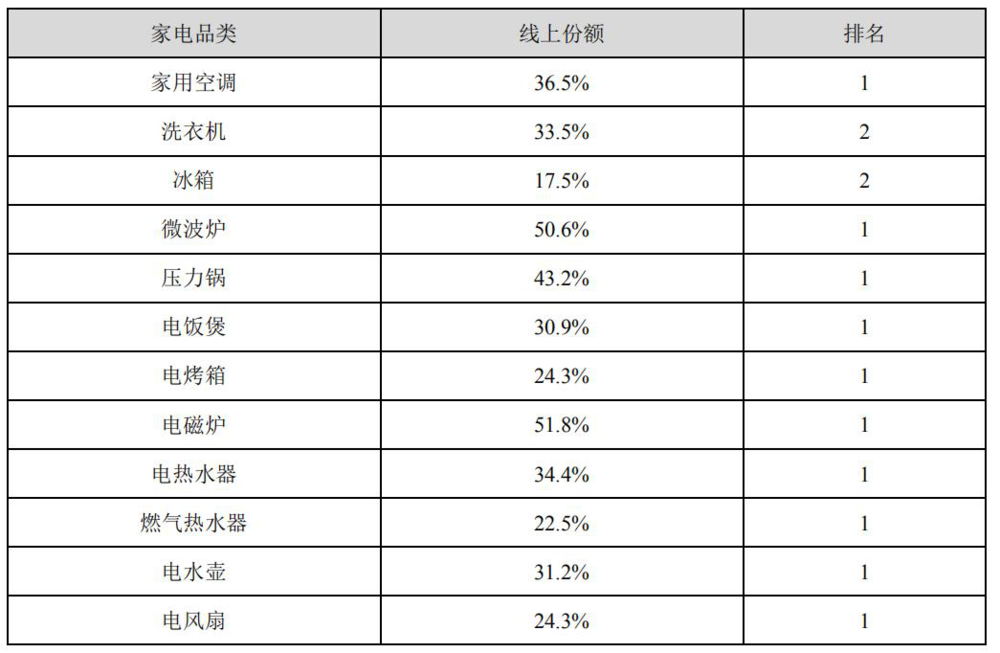

图2:2020年上半年美的主要家电产品线上市场份额及排名(按零售额) 来源:公司财报

(2)海尔

再看海尔,渠道销售也有惊喜。

目海尔今年上半年电商渠道实现收入同比增长超40%;智家渠道也已经覆盖全国180个核心地市;工程渠道通过打造总部与小微的业务能力,保持快速增长,收入增幅22%。

根据中怡康数据,海尔今年上半年公司冰箱、洗衣机、家用空调、热水器、厨电的线下、线上市场零售额份额均持续提升。

其中,冰箱和洗衣机持续扩大行业*优势,线下市场份额分别是第二名的2.98、1.52倍,线上市场份额分别是第二名的2.2、1.26倍。

而且,海尔的海外业务在多个国家实现逆势增长,从二季度4月、5月、6月收入同比增幅分别为-22%、-12%、20%,海外家用空调在诸多重点市场收入超2019年全年收入。

图3:海尔智家2020年上半年线上线下市场份额情况 来源:公司财报

(3)格力

正如前文所言,格力与美的净利润在二季度时相差43.13亿元,到了第三季度差距缩小到7.53亿元,主要源于格力今年来势汹汹的渠道变革。

众所周知,格力的业务基石一直是线下渠道销售。近年来,董明珠也一直苦求突破线上渠道。今年借助疫情,自然趁势加深渠道变革,并将突破口放在电商直播上。

自4月份以来,董明珠先后与抖音、快手、淘宝等各大平台开展直播合作。同时,为了重塑渠道体系、开启“新零售模式”,实现传统线下与线上联动,线下三万家经销商也陆续开展直播带货。

据公开信息显示,截至10月30日,格力今年以来已进行12场直播,累计销售额达451亿元,占前三季度总营收的35.38%。其中,7月~10月,董明珠共进行7场直播带货,销售额总计273.1亿元,占第三季度总营收将近一半的收入(48.4%),从而使格力第三季度与第二季度相比,环比上升52.7%,业绩实现回暖,受疫情的影响也逐渐减少。

2. 现金流对比

截至三季度末,格力、美的、海尔的货币现金分别为1309.87亿、664.9亿、439.72亿。

这里特别点名下格力:拥有充足现金流的格力,使它得以在短期内推进渠道变革和实施,这系其应对危机的*安全垫。

截至9月30日,格力电器回购总金额达51.82亿。10月13日,格力再次推出第二份回购计划:拟回购不低于30亿,且不超过60亿股票用于公司员工持股计划或股权激励。

如果以两次回购上限金额合计高达120亿计算,格力有望打破美的103.22亿元的A股回购最高纪录。

图4:白电三巨头2020年三季报业绩拆解对比 来源:公司财报

3. 商誉对比

注重外延并购的美的和海尔,商誉自然更高,分别高达289.4亿、233.4亿。而格力的商誉仅有3.29亿。

由于美的高溢价收购的库卡近几年业绩并不理想,存在较大的商誉计提风险;海尔的商誉主要由于海外并购过多所致,也同样面临重大风险。

4. 经营费用对比

为什么海尔的总营收高于格力,净利润却反而低于格力呢?问题就出在海尔高企的经营费用蚕食了大部分利润。

截至三季度末,格力、美的、海尔的销售费用分别为101.33亿、201.8亿、233.62亿,销售费用率分别为8%、9.27%、15.13%。实际上,2017年~2019年,海尔的经营费用率就一直徘徊在24%~27%,远远高于10%以内的格力和美的。

三、后市预期

从投资角度看,截至10月30日收盘,美的、格力、海尔动态市盈率分别为21.95倍、21.59倍、23.72倍。乍一看,美的拥有领跑家电行业的靓丽业绩以及估值优势,理应成为外资持股的香饽饽。

可实际上,自7月份以来,深股通却一直在减持美的股票,如今持股比例从17.36%下降至15.5%。同时,大股东美的控股、香港中央结算、方洪波等也在大幅减持公司股票。而且,今年以来沪股通也在陆续减仓海尔,持股比例从13.48%下降至8.39%。

反而,所谓“业绩不达预期”的格力却深受主力资金青睐。香港中央结算在三季度增持8389.03万股格力股票后,又在10月13日继续增持2100.45万股。同时,深股通今年以来也一直在陆续加仓格力,持股比例从15.05%提升至18.86%。

这是何意?其实答案很简单,就隐藏在三季报的拆解中。

虽然,格力的整体业绩并不出彩。但实际上,经过我们多番拆解后发现,有着充足现金流、渠道变革响应快、商誉低、盈利能力强的格力,其长期抗风险能力更强。

美的和海尔的股价涨幅尽管高,但“华丽袍子的内里也都藏着虱子”,背后所隐藏的负面逻辑不容小觑。尤其是曾经的“家电一哥”海尔,如今被“后来者”的格力和美的反超到了套圈的程度,甚至到了制造概念风口(三翼鸟)方式进行市值管理的地步,其中的商业逻辑不得不令人深思。