11月3日上午的滴滴内部全员会上,CEO程维首次公开谈及橙心优选,称:“滴滴对橙心优选的投入不设上限,全力拿下市场*名。”

今年4月,橙心优选在四川成都试水,据滴滴透露,目前其日订单量已突破280万。程维称,当其他公司还在看(社区团购)的时候,橙心的团队就已经在战了。

社区团购这条本已冷落的赛道,突然迎来大小巨头们的集体入局。同时,资本也重新看好了社区团购——

2020年1月和5月,十荟团获得8830+8140万美元

2020年初,京东将区区购和友家铺子合并

2020年6月10号,同程生活获得C轮融资2亿美元

2020年6月22日,兴盛优选获F轮4亿美元融资

2020年7月7日,美团“优选事业部”推出美团优选

2020年7月28日,饿了么推出“社区购”

2020年8月,滴滴的“橙心优选”上线

2020年9月1日,拼多多的“多多买菜”已正式上线,

2020年9月,盒马成立盒马优选事业

若往前回溯一下,2018年是这个赛道最火的一年,大量资本进入,但2019年下半年,社区团购行业哀鸿遍野,倒闭、合并的消息屡屡传出。本地流量变贵,商品供应没有优势,履约成本居高不下。结果,今年的一场疫情则让生鲜赛道的各种业态咸鱼翻身,这其中就包括团购。

若究其原因:

首先,这段时间整个生鲜行业从供大于求变成供不应求,极大的普及教育了消费者。

同时,疫情中,死了一批弱小选手,余下的玩家则证明了生鲜赛道的爆发力能有多强。各种业态全面爆发,据了解,仅在2020年2月,以日活论,盒马增长188%,每日优鲜350%。叮咚买菜则增长480%的增长,社区团购则普遍获得了200-500%的增长。

事实证明,社区模式更轻更快。

然而赛道“复活”、巨头入局,就能说明这是一个能有持久生命力的商业模式么?

我认为,是的。

并且,这种业态还有可能发育出类似“消费降级连锁*”General Dollar那样,广泛布局于三四线城市的低价生鲜连锁。General Dallar目前的市值接近3500亿元。

如果说快递业的上半场还是顺丰和四通一达间的竞争,眼下巨头入局,高纬度博弈正式展开,变数频生。巨头们都在筹谋什么?物流行业的前路何在,新的机会在哪儿?这个专栏将分别以菜鸟、拼多多、顺丰、京东物流等为案例,对如上问题进行深入解答。

社区团购究竟是什么?

一切还得从社区团购的本质分析起。

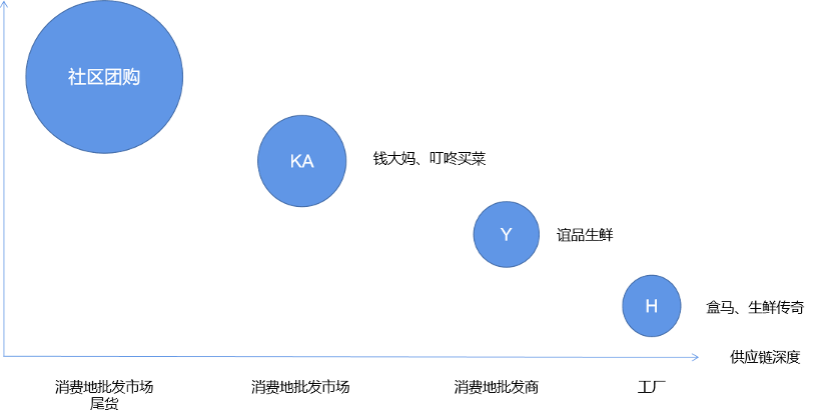

社区团购是在生鲜电商的多次演变基础上发展出来的。

2015年自配送模式:如兴盛优选、爱鲜蜂。以线下门店为依托,搭建一个电商平台,平台销售门店已有的商品,并由门店店主送货给消费者,给予门店店主一定的送货费。门店配合度不高,平台的可延展性差。

2016年前置仓模式:如每日优鲜、叮咚。自建仓库、囤货、组建配送团队。通过补贴策略获客引流,客户网上下单,线上送货。送上门的方式其履约成本最高,烧钱严重。

2018年预售+自提(社区团购):如有好东西孵化的十荟团、兴盛优选。团长建立微信群,吸引周边邻里入群,然后在群里发布团购商品信息。社区居民在群里下单,平台采购,次日将商品送到门店,居民自己到门店提货。供应链的壁垒不明显,流量争夺。

与其他生鲜业态相比,生鲜团购有几个特点:

1)超低的价格和超少的SKU

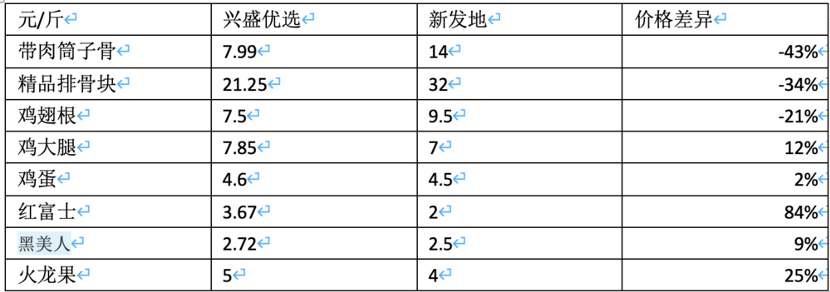

对比社区团购与新发地批发的*价格,不难发现其冻品的零售价格比批发价格还低,对比其他零售则非常具有吸引力,而只有水果还保持有相对正常的加价率。

以其价格判断,团购的冻品货物来源可能是走私或尾货。尾货是指本地的冻品经销商有部分货物临期了需要处理。临期并不一定是到保质期了,因为冻品在保存数个月后会因为脱水导致品质有所下降,因此以低价处理退货。走私货比正常合规进口要低20~30%,免交了各种的税。

从进口品种上看,只有猪、牛羊和进口水果这些产品,禽类很少。通过价格比较也能发现,猪肉是走私货与正规进口货之间价格差异*的品种。

现在疫情期间,国家其实对进口商品的把控非常严,现在在菜市场和餐厅都会有大量的抽检,看商品是不是有全部合规的手续,走私量应该会被极大的降低了。

2)超少的SKU

兴盛优选只有800个SKU,美团优选只有200+,其他业态基本在2000-3000个——一般此数量级才能满足消费者一站式采购的需求。

按理社区团购应该也想做高客单价,与消费者有更多粘性,物流上也可以规模化降低成本,但SKU数量如此少,可能与找不到足够多的低价格商品有关。

3)超低的客单

以兴盛优选为例,日单突破800万,收入1亿元,客单10~14元。只与国内便利店水平相当,远低于其他业态。考虑到社区团购是次日达,满足的不是便利店便捷性消费的诉求,因此对于团购消费者更多的是追求商品的低价。

这里面也有社区团购单量导向的激励有关。

4)以低线城市为主

以兴盛优选为例,其覆盖160多个地级市、938多个县级、4777乡镇、3.1万个村。很明显一线城市不是主力服务范围。现在拼多多和滴滴的团购业务进军的也是二线城市,但美团则是利用在一二三线市场的优势,开始向更低纬度城镇拓展。

低线城市的消费能力已经被拼多多证明,同时也证明了当地供给的缺乏。处于整个流通线条最末端的低线城市,生鲜不但更贵,且选择不多。虽然低线城市离农村更近,但其实离生鲜产地更远。

以冻品为例,随着养殖和屠宰行业的集中,城镇里消费者通常买的都是冻品化成的鲜肉。低线城市的生鲜都是来自本身所在的省会,而省会的供给则来自更上游大的批发市场,如北京的新发地,最上游是产地的批发市场。

另一方面不太显而易见是冷链物流的基础设施的缺失。低线城市的物流体系极度依赖批发体系,这个冷链体系无法与商超和生鲜电商相兼容,因此也制约了新零售业态的发展。

内在,生鲜团购与其他生鲜业态的也有着本质区别:

1)非稳定的供应链,竞价机制

由于门店/前容纳的SKU有限(数百-数千个),生鲜零售商都以建立长期的供应链为目标,通过精选的商品,稳定有计划性的采购,与供应商合作实现更低的价格或更好的品质。

社区团购则是通过竞价的方式选择供应商,对于供应商来讲社区团购渠道更像是服装品牌对唯品会的看法,尾货处理的下水道。这使得商品出现并不稳定,今天买的便宜肉可能明天就没了,今天买的品质还不错明天可能就差一些。

但这只是短期因素,价格对现在社区团购至关重要,凡是想搞一点品质都会由于单量和GMV都被淘汰了——被高昂的履约成本和被更关注GMV的VC给淘汰。

2)团长制的客户

社区团购利用团长发动用户,这意味着社区团购并没有直接面对消费者,而是被团长所把持。换句话说,消费者其实属于团长所建立的私域流量。相比拼多多的客户更多认准的拼多多平台,任何低价商品都会上拼多多去找。

社区团购的社区渗透度也低于一般零售业态。按一个小区4个团长计算,每个团长贡献300元/日销售额,客单10元,每日的客流才120人。2天购物一次,即240人。如果一个小区1500户,则渗透度只有16%,超市为30%。

3)物流

在物流上,生鲜电商是通过大仓发货到网点,然后再有人送货到消费者手里。前仓或者是门店都可以是网点。社区团购的一个社区单量并不够大,因此要设置成两层,从大仓-网格点-提货点。提货点即等同网点。

在货上,生鲜的其他零售业态都是直营,自己进货自己卖,要承担存货的风险。社区团购则是通过预售避免了存货滞销的风险。

4)团队思路不一样

生鲜电商的创始人很多都是从电商或者超市出来的人,这个背景思路的决定是说他们更习惯用传统零售的方式去想。就是围绕用户选址、选品,提供一种零售服务。

做社区团购的人很多都是做便利店出身,本土的便利店连锁更多是集中采购的角度出发,这些人更多考虑的是供应链怎样做更有优势。出身的不同也决定了在做社区零售的打法和思路不同。

社区团购是资本泡沫么?

生鲜团购是否会是个长期业态?或者又是一次资本的泡沫?

判断标准很简单,是否具有:1)规模效应,使得整个链条的成本比其他业态更低;2)是否有更大的风险。

1)规模效应

从采购端看,本地经销商的货物,不但无法排他,也没有规模优势。所有生鲜零售业态都需要延伸到上游产地才能有规模优势。例如禽类,需要涉及到屠宰和养殖才行。即采购成本无法降低。

从消费者端看,客户如果一直都是团长手里,不是对社区团购平台有粘性,那平台就不可能压缩团长的的提成,即销售费用占比无法降低。

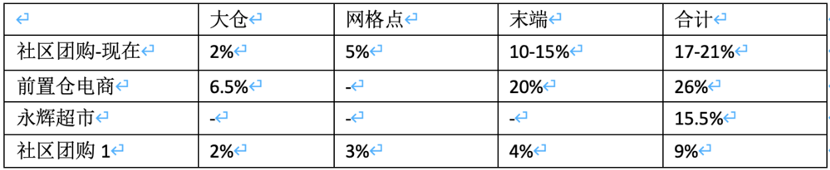

从履约角度看,客户上门的履约成本比送上门的前支撑要低。其中社区团购的网格点和末端都是按单提成。其中网格点按每单0.4-0.5元,末端按单量给予阶梯提成,通常占到10-15%。

社区团购*规模效应来自末端,通过弱化团长的销售职能后,提货服务其实与快递的驿站相当;另一方面,社区团购的激励都是按单,如果能大幅提高单价,则能大幅降低整体履约成本。

2)风险

客户粘性:客户对平台有有多少粘性是*的问号?即使如*的兴盛优选,你可以发现在长沙他的大本营,有同样类似的团购平台,70%的供应商和60%多的团长是重叠的。通过单一产品驱动的生意,必然会导致供应商和客户对平台的依赖性并不大,因此团长和供应商都不是平台的壁垒。

当然社区团购也不是不清楚,兴盛优选已经上线自研的app上线了,这预示着兴盛优选开始追求有效复购和复购沉淀。这一步看似简单,但背后核心运营逻辑已变。

食品安全:社区团购与生鲜电商比,食品安全的风险会更高。在网上可以看到很多对冻品质量不佳的评论,相比水果反而较好。这也佐证我们所猜想的商品来源。如果是期限问题还好,但走私的话蕴含的安全和合规风险是比较大的。

为什么社区团购会是个独立业态?

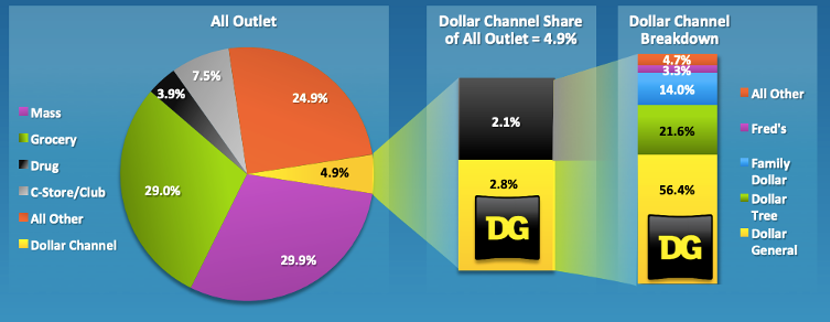

相比集中在一二线城市的新零售,未来社区团购会发展成一个在下沉市场有稳定供应链条的零售业态,类似国外的“消费降级连锁巨头”的Dollar General(下称DG)。

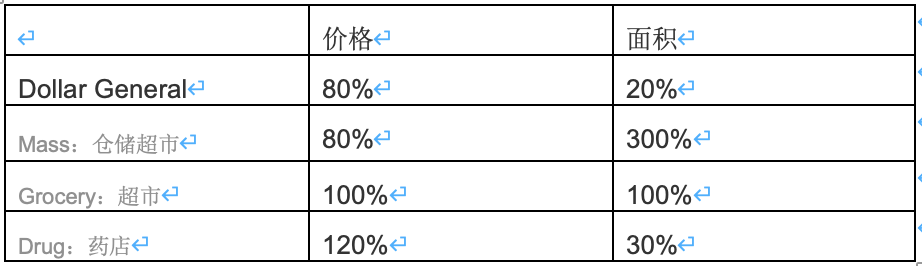

Dollar General是谁?它是美国一家连锁超市,拥有1.6万家门店,19年收入270亿美金。连锁超市*沃尔玛曾试图推出迷你商店,与Dollar Tree、Dollar General这样的公司相抗衡,却最终失败了,只好把那些门店卖给了Dollar General。评级机构穆迪则认为,Dollar tree几乎没有受到亚马逊的威胁。

DG有三个主要特点:

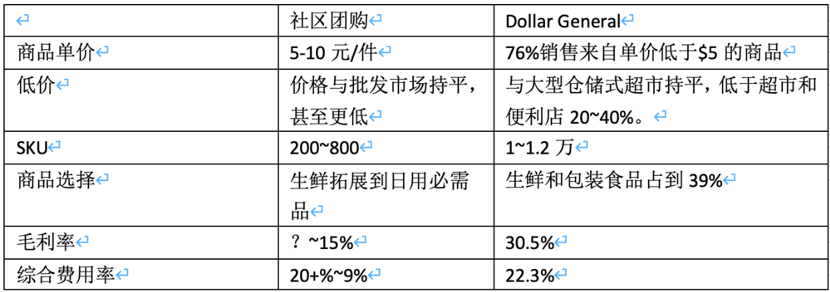

1. 主打低价,2/3的商品价格不超过$5;

2. SKU少,但可以满足消费生活基本所需采购,其2/3商品是消费品,生鲜和包装食品占到39%;

3. 运营模式与超市类似,生鲜引流,非消费品和大量自有品牌贡献毛利。

当我们认为社区团购有可能发育成中国的DG时,实际上是想表明在中国低线城市存在低价零售连锁发育成长的机会。为什么这么说?

首先,我在前文中已经提到,社区团购的价格优势明显,以此吸引到庞大的客群。

而DG发展起来的背景是90年代中后期大批拉美移民涌入美国,他们对于便宜的商品有很大的需求;而此时,中国加入WTO,给美国带去了低价供应链,又使得DG给“低客单价人群提供低价商品”成为可能。

对应中国三四线城市的工资,普遍在3-5K,收入金额的*低,使得低线城市的消费者更加注重客单价的高低。拼多多教育、开发了低线城市的消费者,如今将其线上化的成本较低。以国内市场来看,生鲜和消费品的产能过剩需要寻找一个清理的出口——除了冻品有大量的临期库存外,包装食品等也有类似问题。

当然,低价商品无法稳定供应,必须要辅以正常价格的商品,两者结合才能成为一个新的零售业态。即使是低价商品工厂或经销商也会优先供给长期合作伙伴,因此稳定的供应链条是零售绕不过去的。Dollar General通过与二线品牌和工厂合作,提供更小包装等方法也可以实现低价。

观察低线城市的零售主力菜市场和本地超市,不难发现的背后支撑的多级批发市场流通体系。通过上述测算,可以看出社区团购通过预售的方式能够搭建起一个新的零售体系,比批发市场体系价格更低,商品种类更丰富。

对社区团购而言,万事俱备,只欠东风了。

下沉市场+生鲜消费=巨量市场。从DG下图所展示的商品分布不难看出,为啥拼多多这么介意这个市场了,因为占25%的非消费品是拼多多区别与淘宝的核心品类,如果被社区团购把剩下75%做起来,那其25%可能就危险了。

因此,我认为,未来社区团购会发展成一个有稳定供应链条的零售业态,类似国外的Dollar General,而不是会只停留在促销式团购上。

在国外Dollar General的低价连锁零售业态占比只有5%。考虑到中国的4倍美国的人口,以及人均收入水平,这个低价零售业态的规模中国将比美国更大。

Mass:仓储超市,Grocery:超市:Drug:药店,C-store:便利店

更具有想象力的是,社区团购会构建下沉市场的新基础设施,并能衍生出更多新业态。

如果是在一二线城市,城市配送的冷链比较完善。社区团购建立的配送网络并没有特殊优势。但在乡镇级别,冷链基础设施基本是空白。社区团购的普及其实会做出一个新的基础设施,在这个基础设施上会可以更多新的零售业态。就像是美团最开始做传统的团购,集合了巨量的用户之后,通过酒店来进行变现。

谁会是最终赢家?

在这我们说两个我们的判断:

1. 生鲜是一场多种业态的漫长的消耗战,也不会像外卖一样,最终只剩下一两家公司,更有可能是多业态共存:

2. 中国需要的是消费降级而不是消费升级。牛肉、咖啡、加工食品等消费品还未普及,没有普及时做消费升级没有足够大基盘用户。

观点1决定了团长佣金下降和供应链的建设在数年内是不太可能,因此谁能胜出并不是短期能判断的。

零售短期靠流量,长期靠供应链。从短期来看,这些团购玩家主要比拼的是各家的城市覆盖度和流量。

从长期看,则必须要依靠供应链的优势,即整合供应商的能力、产业链的成熟度——如果大家留心会发现近年兴起的连锁如绝味、黄记煌、正新鸡排,都是做禽类的,而禽类是整个肉类工业化水平最高,流通毛利*的产业。

在此,也稍微比较一下主要几个相对头部玩家的优劣势:

兴盛优选:头部企业,融资顺利。下沉市场铺设最多,供应链较为成熟。

美团:流量不愁,下沉市场铺设广,有美团卖菜、快驴的经验,供应链较为完善。肯定会是未来的主要玩家。

滴滴:资金多,没有上市财报的压力。迅速抬高市场门槛,逼死小的竞争对手。流量多,但下沉市场不多,供应链没有经验。短期会很猛,长期持续力有待观察。

拼多多:资金、下沉市场都很有优势。有一批稳定的供应商,在物流基础建设缺乏经验。但变化和学习能力都很强,不犯大错误肯定也是未来主要玩家。

阿里:多条线布局,内部协同不多。盒马不太可能会是主要玩家,未来可能会收购十荟团,复制第二个饿了么。

如何建立供应链优势?

如果团购玩家想要建立供应链优势,核心在于高效低成本的物流,更低价格的商品。

物流高效在同城实现很容易,主要在于订单量够,大仓到网点仓的成本很快会降到*。

商品的价格更低来自两方面:

1. 整个链条变短变稳定,流通库存更少,工厂产能稳定;

2. 不定期的尾货。来自工厂或经销商不定期的处理,通常是给熟悉的合作伙伴。

要建立起这样的供应链优势,依靠直营显然是不行的。规模大如美菜,280亿收入,也只在土豆、鸡蛋等少数SKU建立了优势。

现在看起来可行的更快的切入方式有两种:

一是从上往下,通过供应链金融切入产业链,与主要经销商建立起合作关系。扶植大经销商建立下沉渠道,减少层级。向上整合工厂。

二是从下往上,整合服务客户的经销商,形成集采,开发新产品,向上整合工厂。前者适合冻品肉类,后者适合KA。

未来谁会真正从团购里杀出来?各家会如何介入上游?如何平衡速度和深度?

战争的序幕刚刚拉开。