危机也是转机,这等好事就让酵母巨头安琪酵母遇上了。

2020年初,被迫宅在家里的人们,突然冒出来的大厨们,开始蒸馒头、包包子、做蛋糕、烤面包……酵母因为能使制品疏松、改善风味、丰富营养价值,竟然直接火了,销量嗖嗖嗖地往上涨。

美团发布的《2020春节宅经济大数据》显示,美团外卖上烘焙类商品的搜索量增长了100倍,并带动酵母/酒曲产品销量增长近40倍。

作为这个高冷行业内几乎*的一家规模化中国企业,安琪酵母自然受益匪浅,其2020年上半年实现营业收入43.4亿元,同比增长16.9%,归母净利润7.2亿元,同比大幅增加54.8%。

安琪酵母在财报中表示,背后的驱动因素正是家庭消费业务和电商业务的迅速增长。

随着疫情消散,餐饮恢复营业,大家又可以外出吃饭了,宅经济暂时告一段落,安琪酵母业绩又有哪些变化?

“宅家经济”红利消退

膨胀的酵母增速放缓

酵母是一种微生物,概念上有些抽象,但它作为原料,可以生产一系列的衍生产品,目前占比*的是酵母提取物,简称YE。

YE是以蛋白质含量丰富的食用酵母为原料,采用生物技术,将酵母细胞内的蛋白质、核酸等进行降解后精制而成的天然调味料,主要成分为多肽、氨基酸、呈味核苷酸等。

在我们身边,有不少人不知道酵母。实际上,它就默默隐藏在众多即食产品后面,比如我们吃的面包、饼干、馒头、火锅底料、腌菜,乃至喝的酒都离不开酵母的贡献。这其中,安琪酵母又占了国内一半以上的市场份额。

梳理安琪酵母的历史沿革,离不开一个叫俞学锋的男人。

1986年,宜昌市生物技术研究开发中心、宜昌食用酵母基地成立,始为安琪酵母前身。时年,32岁的俞学锋来到这里担任负责人。

彼时,这家缺料少钱,没有政策优势的地方性科研单位正面临着激烈的竞争形势。

穷困的80年代,向外资开放的行业并不多,但酵母这个不太被大众熟悉的行业却已允许外资进入了。国际巨头英联马利、乐斯福纷纷在中国开拔建厂,想要在新兴市场占据先机。

这对技术尚未成熟,资金捉襟见肘的安琪酵母来说,意味着一出发就遇到了生死存亡的考验。

办法总是人想出来的,俞学锋对市场做了一番摸底排查,发现国人对面包酵母的需求远没有那么可观,且该部分市场多被外资企业垄断。

他决心另辟蹊径,将酵母这个舶来品用在中国传统面食馒头、包子上,一方面避开国外巨头的锋芒,另一方面也拿下一个近乎空白的市场。

为了打开市场,俞学锋和员工拿着锅去北京王府井百货大楼做宣传,蒸馒头让消费者眼见为实。过去,人们都采用老面发面,既不卫生,又耗时长,依气温而定,冬天经常需要十多个小时,还需要加点碱面水进行中和,相比之下酵母发面天然健康,简单省力。

就这样,俞学锋发起的这场“传统主食革命”,很快就让酵母发酵法走向市场,走进了千家万户,同时也催化了安琪酵母业绩,使其营收从2000年的1.84亿元增长至2018年的66.86亿元。

但不可忽视的是,2009年以后,安琪酵母的增速明显放缓。2019年,公司营收同比增长14.47%,未达15%的增长目标,净利润增长亦未达年初预期。

数据来源:安琪酵母财报,节点投研所

进入2020年,疫情因素让安琪酵母迅速“膨胀”,增速亮眼。不过,随着疫情消散,下游爆发式的酵母需求回落至正常水平,安琪酵母的“体态”也逐渐复原了。

10月23日,安琪酵母发布的业绩报告显示,前三季度公司实现营收64.26亿元,同比增长15.58%。

分业务来看,酵母及深加工业务和包装类收入分别为50.6亿元、2.37亿元,同比增加14.09%、18.06%;制糖和其他收入分别为2.86亿元、7.09 亿元,分别同比减少15.03%、37.3%。分地区来看,国内、国外分别同比增长13.89%、16.36%。

其中,Q3收入为20.85 亿元,增速环比Q2的22.91亿元放缓,同比则增长12.91%,低于2019年同期增速17.43%。

东方证券在研报中指出,“安琪酵母三季度营收20.85亿元,环比二季度增速有所放缓,主要是三季度全面复工复产,‘宅家经济’红利消退,C端小包装酵母需求有所回落。

小酵母重资产

赚钱不容易

酵母作为一种食品添加剂被广泛用在馒头、面包中,但在行业划归中,酵母属于食品类别,并非食品添加剂。

然而,和食品制造不同的是,酵母生产是一个高资本支出的重资产行业,前期生产线建设周期长、环保要求严、资金投入大,每次扩建产能需要投入上亿元的资金以及2-3 年的建设周期。而酵母的功能性特点又决定了其消耗量和单品价格不高,且很难做到增值,由此导致产能扩张的边际成本非常高,资本回报率较低。

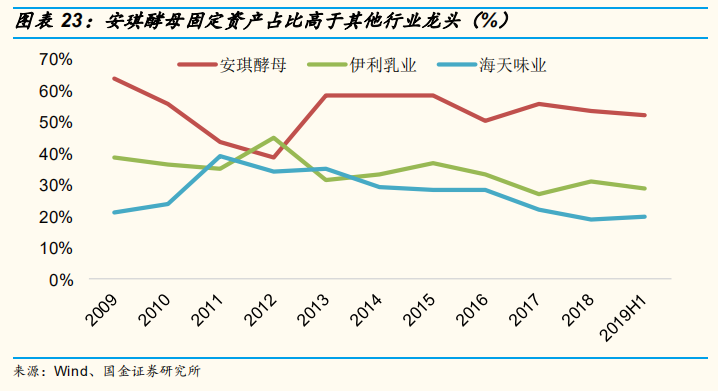

反映在资本结构上,安琪酵母的非流动资产规模庞大,其固定资产支出占比几乎都在50%以上,远高于伊利和海天味业。

图片来源:wind、国金证券研究所

2020年前三季度,安琪酵母非流动资产61.16亿元,占总资产的比例为61%,主要以固定资产和在建工程为主,合计达54.38亿元。现金、存货、应收账款占比均较小,可以说相当重资产了。

同时,酵母生产要求专业性,需要不断的研发投入才能筑造高壁垒,酵母种类多达1500种,菌种的选择、培育等均具有技术水平差别,这就要求企业具备长期的生产经验、掌握成熟的生产配方,以及有质量的人才。

总的来说,投入大、价值小,酵母行业实际上并不好赚钱。

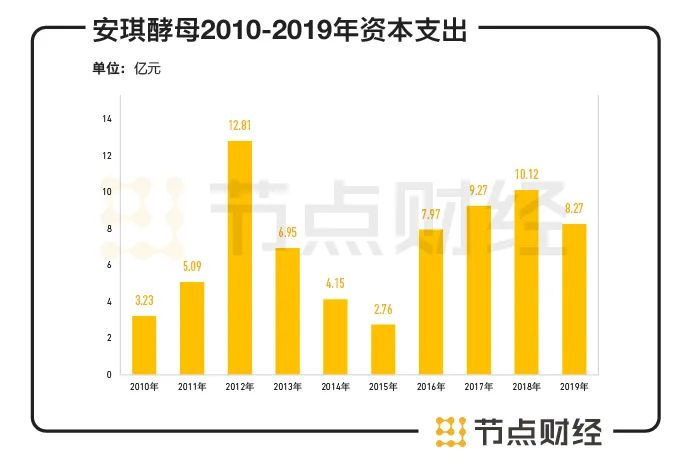

落到安琪酵母身上,也是如此。过去10年,公司共产生了432.82亿元营收,45.4亿元净利润,而资本支出达到了70.62亿元。安琪酵母的总资产回报率,除了2017年和2018年,大部分时间均低于10%,盈利能力并不出色。

数据来源:安琪酵母财报,节点投研所

以上种种弊端亦让安琪酵母的现金流吃紧,偿债能力受压。其每年现金及现金等价物净增加额规模较小,且经常出现负值,有悖于行业地位。

数据来源:安琪酵母财报,节点投研所

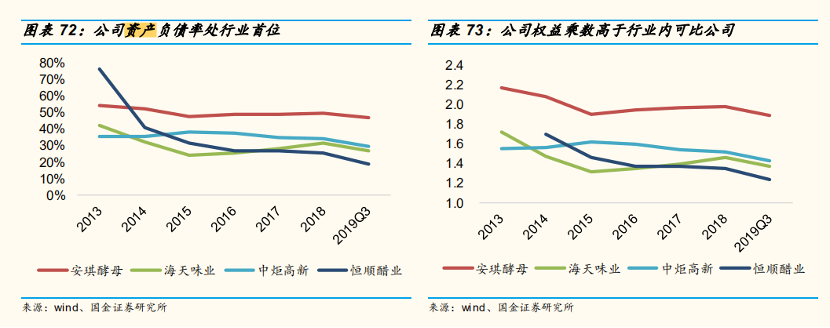

长期负债偿债能力和财务杠杆率上,公司资产负债率常年维持在49%左右,较行业内其他公司高,权益乘数在2左右,资金杠杆率高于行业内其他公司。

2020年前三季度,公司的资产负债率和权益乘数均较年初有所下降,分别为42.36%和 1.74,资金杠杆率略降。

图片来源:wind、国金证券研究所

另外,值得注意的是,虽贵为行业龙头,但安琪酵母议价能力并不强,这点从预收账款和应收账款可以看出。

2020年前三季度,安琪酵母应收账款及应收票据合计8.49亿元,预收款型为0,其稳固的行业地位似乎并没有带来应收向预收转化,反而被下游供应商和客户占用了大量自由资金,结算方面有待加强。

行业“天花板”已现

盈利前景受限

酵母行业得益于较高的进入门槛,整体竞争格局稳定,先发企业往往能够享受规模效应。

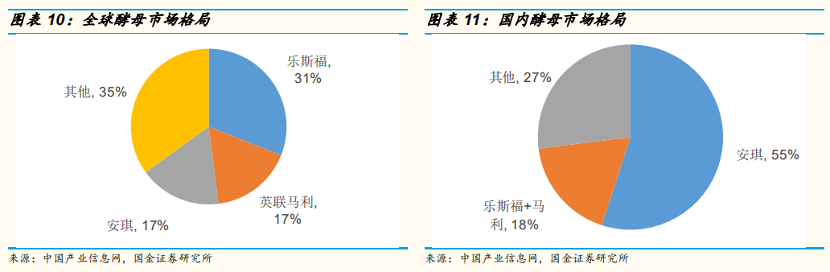

从全球来看,乐斯福为全球*大酵母企业,市占率达到 31%,英联马利和安琪各占17%,位列二、三位,CR3 达到 65%。而在国内市场,安琪酵母市占率 55%,是*的寡头。

图片来源:中国产业信息网、国金证券研究所

未来,安琪酵母能否继续高速增长,则有赖于市场空间。

需要留意的是,酵母行业在经过多年高速发展后,已步入了成熟期。2004-2013年间,我国酵母行业通过增强自主创新能力、加快产业结构优化升级不断扩张,产能年复合增速约为12.5%,老旧发酵模式的替代带来的酵母渗透率逐步提升。

2013年以后,整体酵母行业体量已初具规模,由于下游烘焙面食、酒精酿造、调味料等多个领域需求变软,行业增速开始换挡。2013-2018年,增速已减至个位数,产能年复合增速约为3.6%。

国盛证券分别对五年后各行业所需酵母量进行估计,预计2023年所需酵母总量约为38万吨,年均复合增速约1.7%。这意味着,酵母的市场空间将逼近“天花板”,后续业绩增速或受限。

盈利能力上,公司近三年连续建造赤峰年产2.5万吨酵母生产线、埃及年产1.2万吨酵母抽提物项目、俄罗斯公司二期扩建年产1.2万吨酵母生产线项目、宜昌生物产业园扩建年产3.3 万吨食品原料生产线及配套仓储设项目 ,投资规模近11亿元。

随着固定资金进入折旧期,转固费用大幅增加,将会对公司整体的毛利率产生较大的反作用力。

德邦证券研究所预计,安琪酵母2021年转固7.62亿,相比2018年及2019年的转固有较大增幅,将直接提高2020年及2021年的折旧费用并影响当期毛利率。