美东时间10月7日下午16时,陆金所控股(以下简称“陆金所”)向美国SEC提交了招股文件(F-1表格),申请在纽交所上市,代码LU。

陆金所定位科技驱动的金融服务平台,满足广大小企业主及工薪族未被满足的借贷需求并为中产阶层和富裕人群提供量身定制的财富管理解决方案。

陆金所主营业务是零售信贷及财富管理。2019年,陆金所营收478亿、净利润133亿;2020年H1,营收、净利润分别为256.8亿、72.7亿。

截至2020年9月30日,零售信贷业务总余额5358亿元,财富管理规模3783亿元。

缺一栋梁

2019年陆金所营收478亿、同比增长18.1%。同期,蚂蚁集团营收1206亿、同比增长40.7%。

2020年H1,陆金所或收257亿、同比增长9.5%,疫情期间这样的成绩说得过去。

陆金所核心业务是基于(金融)科技平台的收入(2019年在总营收中的比重为87.7%),分为零售信贷和财富管理两块。前者主要基于“平安普惠”展开;后者的运营主体是广为人知、曾经是“全球*P2P平台”的陆金服。如今只有零售信贷业务一枝独秀,收入在金融科技平台收入中占比超过90%。

财富管理收入来自陆金服。2018年26.5亿营收中,22.4来自“存量业务”,4.1亿来自新业务;2019年营收降至26亿,其中21.5来自“存量业务”,4.6亿来自新业务。2019年,财富业务营收下降2%,其中新业务增长12.8%、存量业务下降4.2%。

核心业务之外,陆金所还有“净利息”、“担保”等名目的收入。2018年、2019年“净利息”收入分别为58.9亿、39.1亿,分别占同期总营收的14.6%和8.2%,殊为可观。“净利息”为正说明陆金所吃到了息差,估计来自将低成本资金交 “财富管理”及小额贷款公司所获利息。“担保费”通常由平台借款方负担。

梳理一下,陆金所对零售信贷、财富管理相关收益进行了拆分,属于“信息服务”的计入“金融科技平台收入”。“净利息”、“担保费”则被单列出来。从而突出了“金融科技属性”。

前些年P2P网络借贷乱象丛生、天雷滚滚,监管部门严令“三降”——降存量业务规模、降出借人数、降供款人数。

截至2020年4月30日,陆金服出借人数、借款人数分降至65万、150万;逾期金额20.8亿元,金额逾期率1.96%,项目逾期率3.36%。截至2020年6月末,网贷业务存量资产从2017年末的3364亿降至478亿,其它资产达到3269亿,合计3747亿。

陆金所的初衷是让财富管理和零售信贷成为栋梁,以“科技平台”面目示人。P2P业务不幸夭折,2019年8月停止吸收个人资金。财富管理退化为银行理财产品、集合资产计划及私募基金等传统业务。

截至2020年6月,陆金所财富管理业务连接了429家金融机构约8600个产品与1280万个投资者,其中75%投资金额超过30万元、88%购买超过1种产品。问题是依托平安庞大生态,陆金所管理的3269亿资产中有多少是自身创造的增量?

失去P2P业务的陆金所,不单少了一个栋梁,更重要的是没有了新锐之气。2015年“加冕”全球*大P2P时的风光荡然无存,对估值影响很大。假如顺丰上市前说“对不起,快递业务做不成了,嘿店了解一下!”投资人怎么想?

零售信贷不脱窠臼

陆金所零售信贷业务面向小企业主和工薪族。与传统金融机构相比,陆金所平台处理发业务量的能力更胜一筹。

2019年,零售信贷业务收入393亿、占金融科技平台收入的93.8%;2020年H1,零售信贷收入207.5亿、占金融科技平台收入的96.7%。

2018年向资金方收取的295.8亿零售信贷收入中,83亿为撮合服务费、212.8亿为贷后服务费。贷后服务收入占零售信贷业务收入的72%。

2019年零售信贷收入393亿,其中97亿为撮合服务费、296亿为贷后服务费。贷后服务收入占比提高到75.3%。

撮合服务包括信用评估与分析、匹配借款人与资金方偏好;贷后服务包括还款监控和催收。

按道理撮合服务高于贷后服务,而且给适当的人适当的额度比贷后监管、催收重要得多。陆金所零售信贷收入四分之三来自贷后服务值得玩味。试想,与第三方科技平台合作的金融机构,更愿意为撮合买单、还是为贷后服务付费?特别是对期限不足一年的短期贷款,金融机构购买贷后服务的钱不大可能超过撮合。

截至2020年6月末,零售信贷余额达5194亿;9月末增至5358亿,其中99%来自第三方合作伙伴(2020年H1为99.3%)。

可以这样推测:陆金所零售信贷业务中,拿到撮合费的也会同时拿到贷后服务费;有相当一部分、甚至大部分业务是从金融机构拿到贷后服务的外包,不仅获得一大块营收更使零售信贷业务撮合及贷后管理的总余额达到5358亿。

背靠平安集团的陆金所与蚂蚁集团由互联网公司运营的,纯线上金融服务平台是错位竞争的。

2020年H1,陆金所零售信贷用户中92%有信用卡、57%拥有住房,无抵押借款平均金额14.65万元、抵押贷款平均金额42.24万元。

陆金所招股文件提出一个观点:“互联网背景平台没有金融“血统”、缺乏金融数据和金融服务能力,在对借贷风险定价及为投资者提供适合产品方面是短板。”

陆金所的厉害之处是打通了用户所有账户,知道在平安银行有没有存款和房贷、知道在平安人寿投了多少保费、知道在平安财险投保了几辆机动车……蚂蚁知道小微经营者的销售额、周转率,经营者是否定期缴纳水电费、停车费多不多,全年消费金额及结构,比如有没有买婴儿尿不湿……

蚂蚁采用著名的“310模式”——3分钟申请、1秒钟审批、0人工干预。截至2020年6月,蚂蚁在12个月内为2000万小微经营者提供无抵押贷款,促成贷款余额2.2万亿,平均每单只有几千元,无疑更接近普惠。陆金所秉承银行“嫌贫爱富”的习性,喜欢把钱借给不缺钱的人,严格来讲没有脱离传统金融机构的窠臼。

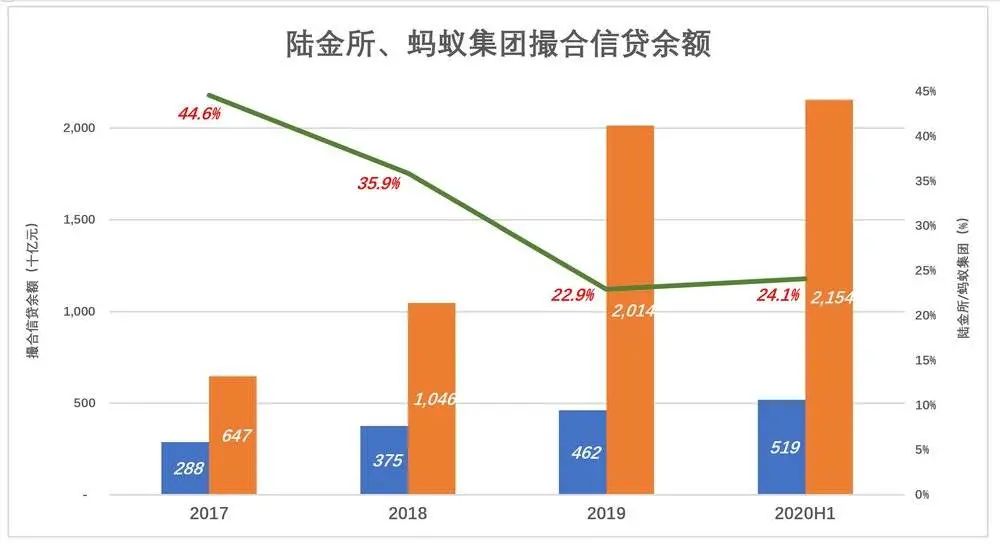

从撮合信贷余额来看,陆金所与蚂蚁集团的差距越来越大。

2017年末,两家撮合信贷余额分别为2884亿和6470亿,陆金所相当于蚂蚁集团的44.6%;

20219年,两家撮合信贷余额分别为4622亿和2万亿,陆金所相当于蚂蚁集团的22.9%;2020年6月末,陆金所撮合信贷余额回升到蚂蚁集团的24.1%。

陆金所撮合信贷期末余额小于期间新增额,比如2019年末余额4622亿,年内新增4937亿。这说明,相当大比例的贷款期限少于12个月。陆金所掌握用户金融数据有助于识别中长期贷款风险,用武之地不似其宣称的那样大。

略显底气不足

陆金所主要费用包括市场费用、行政费用、运营费用及坏账损失、财务费用等。

2019年,陆金所市场费用149亿,占营收的31.2%;同期蚂蚁集团市场费用亦高达180.5亿、占营收的14.9%。坐拥10亿级用户的支付宝,获客优势突出。

2020年,陆金所市场费用86亿、占营收的33.6%;同期蚂蚁集团市场费用60.7亿、较2019年H1下降41.8%,占营收的比例仅为8.4%。

当今资本市场的“审美标准”,营收增速高于一切,利润高低还在其次。冲刺上市之年,蚂蚁集团大砍市场费用,以更高的净利润取悦投资人,且2020年H1在疫情冲击之下还录得38%的营收增速。陆金所2020年H1年营收增速仅9.5%,若非加大营销力度费用,营收可能“跌给你看”。

陆金所的坏账减值(Credit impairment losses)也相当可观。2019年达18.6亿、占营收的11.4%;2020年H1又损失11亿、占营收的11%。说明陆金所没有彻底轻资产化,还要承担可观的环账减值损失。蚂蚁集团则没有此种“烦恼”。

2019年,陆金所技术方面支出19.5亿(2018年为16.6亿),相当于营收的4.1%;同期蚂蚁集团研发费用为106亿、相当于营收的8.8%。#不在一个档次#

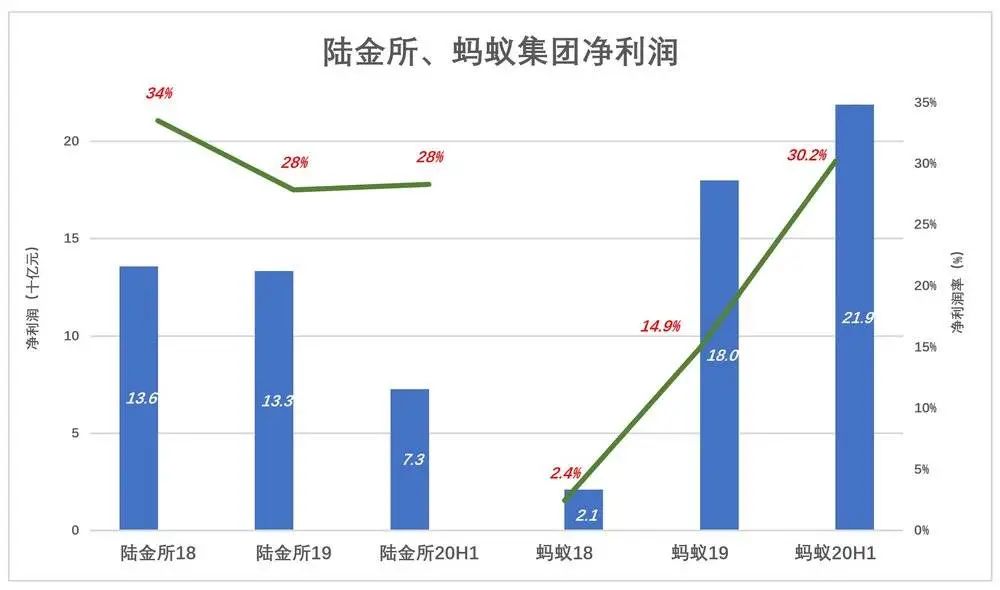

陆金所净利润率稳定在接近30%的水平。2019年净利润133亿,净利润率27.8%;2020年H1净利润72.7亿、净利润率28.3%。蚂蚁集团盈利能力增强颇富戏剧性,2018年净利润率仅为2.4%,2019年净利润达180亿、净利润率14.9%;2020年H1,净利润达219亿、净利润率30.2%。

三点意见:1)在P2P业务夭折后,陆金所硬是从平安生态中“腾挪”出“一篮子”业务,创造了多少增量只有自家人知道;2)营收规模成长性有些疲弱、靠高额市场费用维持;3)盈利能力尚可,但增长空间与营收同样不乐观。

陆金所不够接地气,五行缺土。