罗振宇的上市进程,又向前跨了一步。

9月25日,深交所官网披露,罗振宇创办的北京思维造物信息科技股份有限公司(罗辑思维母公司,以下简称思维造物)正式递交了招股说明书。不同于去年思维造物想要登陆科创板,此次思维造物改为在创业板挂牌上市。

招股书显示,思维造物本次计划发行不超过1000万股股票,募集资金为10.37亿元。照此计算,完成该笔募资后,思维造物估值约为40亿元。

值得注意的是,据天眼查数据显示,2017年思维造物D轮融资时,其估值已经达到80亿元。也就是说,此次上市,思维造物估值直接腰斩。

不过,这并不妨碍罗振宇成为亿万富翁。招股书显示,在IPO之前,罗振宇直接持有思维造物30.35%的股份,同时通过投资管理合伙企业杰黄罡间接持有16.26%股份,共计持股41.66%。

假设未行使超额配售选择权,本次发行后,罗振宇总持股比例将下降为31.25%,按照思维造物40亿估值计算,如果顺利登陆资本市场,罗振宇身家将近13亿元,而罗辑思维也将成为知识付费*股。

不过,如今的罗振宇,已经不再讲知识付费的生意,而是开始讲述终身教育的故事。

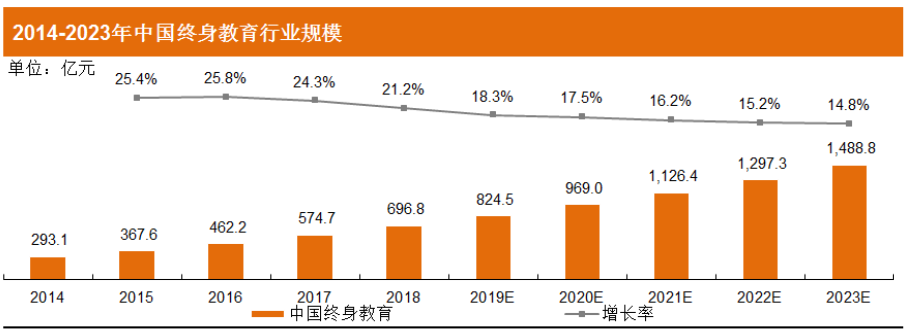

在思维造物的招股书中,列举了艾瑞咨询的数据,2019年中国终身教育产业规模预计达824.5亿元,同比增速为18.3%,预计2023年,市场规模可达1488.8 亿元,年复合增长率为 15.13%。

很显然,在知识付费赛道日渐式微的境况下,罗振宇必须找到其他增长曲线,以此讲述更大的故事。

不过,当下思维造物也依旧在探索终身教育产业,而这个新故事能否受到热捧,现在的罗振宇也无法给出答案。

年赚上亿,也挡不住下滑趋势

作为即将登陆资本市场的知识付费*股,思维造物的主要营收来源自然是知识付费业务。

招股书显示,思维造物主要业务为线上、线下知识服务业务和电商业务,其中知识服务业务为核心业务,营收占比达到近90%,电商业务占比则逐年下降。

从2017年到2019年,其主要依靠知识服务业务,实现营收5.56亿元、7.38亿元和6.28亿元,净利润分别为6131.96万元、4764.41万元和1.15亿元。

不过,虽然思维造物多年实现盈利,但有明显下降趋势,其2017年到2019年的扣非净利润分别为4990.31万元、3280.95万元、3067.57万元,已经连续两年下滑。

对于经营业绩波动,思维造物表示2019 年,公司线上知识服务业务及电商业务收入分别同比下降 18.75%和 16.77%,线下知识服务业务收入实现了 56.94%的增长,但由于整体收入占比不高,故2019年收入整体有所下降。

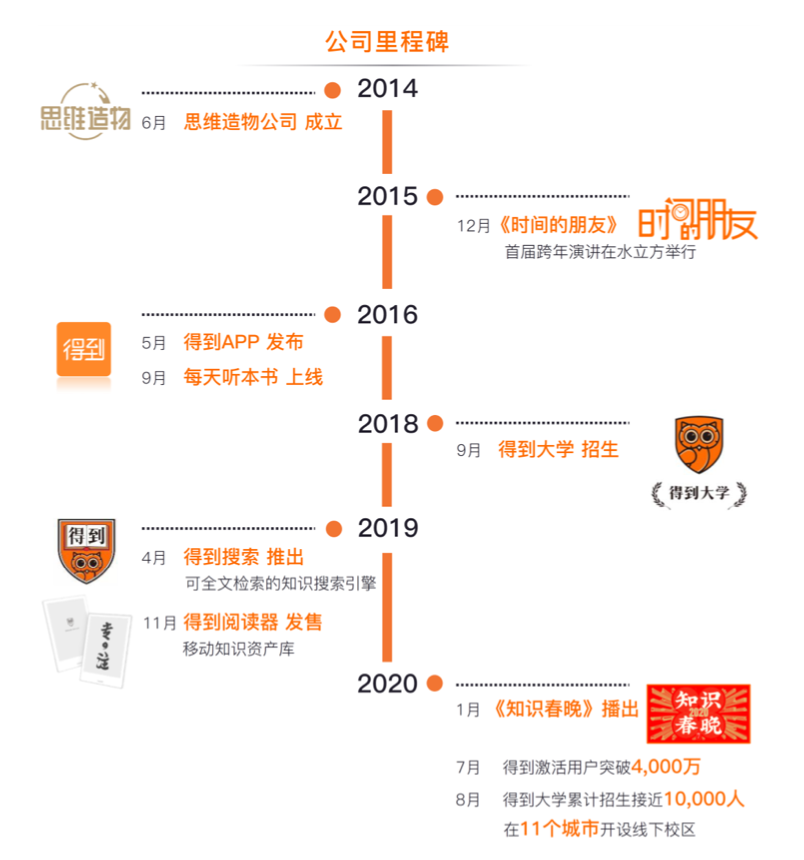

思维造物发展历程,图源招股书

当前,思维造物线上业务为“得到App”和“罗辑思维”微信公众号,主要提供课程、听书和电子书等产品,线下业务则包括“得到大学”、“跨年演讲”等活动。

作为营收重头的线下业务板块,2016年推出的得到App是其主要营收阵地。

招股书显示,截至2020年3月31日,得到App月度活跃用户数(MAU)超过350万,累计激活用户数3746万,累计注册用户达到2135万。

截至2019年底,得到App累计付费用户535.48万人,其中付费用户ARPPU值,从2017年203.81元提升至2019年的231.93元。

具体到内容上,截至2020年3月底,思维造物提供319门在线课程,相比2017年,翻了4倍,其中累计听书数量2114本,电子书数量为31526本。

然而,随着课程数量的增多,其GMV并没有大幅增长,从2017年到2019年,思维造物课程产品GMV分别为3.5亿元、3.7亿元和3.4亿元,基本稳定在3.5亿元左右。

与此同时,每门课程的销售单价也逐年下降,当前已经从2017年的99.96 元/门下降到55.70 元/门。

相比线上业务单价的逐年下降,思维造物线下业务则呈现上升趋势。

跨年演讲门票销售情况,图源招股书

每年罗振宇举办的跨年演讲,虽然收视率逐渐走低,但门票收入还在逐年递增。从2016年到2019年四期跨年演讲,其销售流水分别为855万元、934万元、958万元和1282万元,累计销售流水达到了4029万元。

除此之外,从2018年开始举办的“得到大学”,每期学员数量与学费也在快速上涨,“第0期”课程招生286人,学费为9800元,到了2020年春季第6期,已经招生2249人,学费也上涨至13382元。

截至2020年3月31日,“得到大学”线下校区已覆盖国内11个城市,开设85个班次,录取学员超过7000人。

当前,罗振宇即将扣响资本市场的大门,这主要得益于其当年抓住了知识付费的风口,并在早期将各种内容产品化。但不得不注意到,如今的知识付费赛道,已经远不如当年的盛况。

「追风者」罗振宇

“在媒体非常风光的时代,我在媒体干过;在自媒体兴起的时代,我又干过自媒体罗辑思维;当全民都在学习,都在教育的时代,我又办了一个得到App。”罗振宇曾如此形容自己。

创业之前,罗振宇在中央电视台经济频道工作,担任《经济与法》《对话》栏目的制片人,在央视工作9年的经历,让其意识到了个人成名的重要性,“一定要把我这张胖脸露出去”,罗振宇曾表示。

2008年,罗振宇实现了将“胖脸”露出去的目标,他成为了人物访谈节目《中国经营者》的主持人。实现了*步后,随后罗振宇遇到了在线视频行业的浪潮,也由此踏上了创业之路。

2012年底,知识类脱口秀视频节目《罗辑思维》上线,通过幽默的解读方式,罗振宇将知识传递给大众,这一节目很快受到了大众广泛好评,而另一边,微信公众号“罗辑思维”也同步上线,每天一条60秒的语音,也俘获了众多年轻用户的喜爱。

很快,罗辑思维成为了头部自媒体,而罗振宇也开始谋划起粉丝变现的路径。2013年8月,罗辑思维推出付费会员,价格分别为200元和1200元,让罗振宇没想到的是,仅在6个小时后,所有会员全部售罄,共产生160万营收。

这次付费会员的尝试,让罗振宇看到了知识付费的价值,他开始筹划更大的商业变现体系。

也就是在这一年,罗振宇拿到了顺为资本的数百万天使轮融资,资本开始关注知识付费赛道,这是罗辑思维成为独角兽的重要因素。

此后,罗振宇正式成立思维造物公司,当年底还获得了启明创投的数千万人民币A轮融资,而在得到App上线之前,其还获得了由中国文化产业基金领投的上亿元人民币B轮融资,这时罗辑思维估值已经达到13.2亿元。

获得B轮融资后,罗振宇在水立方举办了*届跨年演讲《时间的朋友》,这场超过4小时的演讲,吸引了超百万人在线观看,罗振宇也由此成为知名“网红”。

此时的罗振宇,也已经意识到光靠自己,无法获得更大的商业成就,因此在2016年5月,知识服务平台得到App上线,罗振宇开始拉来一众知识大咖,正式做起了贩卖知识的生意。

这一年,知识付费行业获得快速发展,期间也出现了喜马拉雅FM、知乎LIVE、果壳分答等知识付费公司。

而得到也由于李翔、薛兆丰、吴军等知名大咖的加入,仅用了两年时间,用户数就突破了2000万,营收破亿。现在,得到App上的签约讲师已经有159人,相比2017年翻了3倍。

彼时的思维造物,已经成为资本追捧的宠儿,在2016年获得真格基金、新希望集团、梅花创投等投资机构的C轮融资后,在2017年又得到了腾讯、红杉资本等投资机构的D轮融资,估值也跃升至80亿。

罗振宇也逐渐不满足做知识付费服务,开始将目标瞄准K12教育赛道,在2017年推出了K12教育品牌“少年得到”(现已从得到独立剥离)。

回顾来看,罗振宇创业以来,从自媒体做到知识付费,再到少儿教育,虽然没有全部获得成功,但其每一步都踏在了风口上,还吸引到了众多知名资本的投资。

如今的罗振宇,也由“网红”成为了一个不折不扣的商人,他也意识到知识付费的故事已经没人愿意听下去,为此开始讲起了“终身教育”的故事。

从知识付费到终身教育,罗振宇自我焦虑

“你才做知识付费,你们全家都是在做知识付费!”2019年,罗振宇参加《奇葩说》综艺时激动表示。

长久以来,罗振宇几乎和知识付费一词划等号,但如今的他,要撕下这个标签,开始宣传起了“终身教育”。

“思维造物是一家从事‘终身教育’服务的企业”,这是思维造物招股书中,介绍主营业务基本情况的*句话。

罗振宇也在倾尽全力讲述终身教育的故事,在思维造物420页的招股书中,有60个章节都提到了终身教育一词,可见罗振宇急于摆脱外界对其与知识付费划等号的刻板印象。

图源艾瑞咨询

而据投资界数据显示,知识付费赛道的相关投资也近几年快速降温,2017年知识付费赛道发生52起投资事件,到了2018年下降到41起,2019年则仅有不到10笔投资,如今也很难见到进入这一赛道的投资者。

在此情况下,罗振宇需要赶上另一个风口,讲述更大的故事,吸引一二级市场投资者的信任。

然而,在讲述其他故事之前,罗振宇还需要维持好当前的公司价值。根据艾瑞数据,2019年得到App MAU持续下滑超过50%。也就是说,得到已经面临增长难题。

为了拉新用户,罗振宇也在不遗余力地为得到App宣传,在参加第六集《奇葩说》综艺时,罗振宇一改之前的能言善辩,开始频繁为自家产品打广告,这一度引起了观众的反感,《奇葩说》官方甚至还专门剪辑了罗振宇打广告的花絮。

与此同时,罗振宇的焦虑或许还来自名师。得到App依赖名师的模式,其实是一把双刃剑。名师效应的确能够吸引大批用户,但这也意味着得到要花费极高的成本,以及名师流失的风险。

当前,在得到App上,《薛兆丰的经济学课》有51万人购买学习,吴军的《硅谷来信》也有14.8万人购买,刘润的《5分钟商学院·基础》《5分钟商学院·实战》两门课程则共有约43万人参与。

为了留住这些名师,得到不仅与名师深度绑定,早期名师李翔、李笑来都通过杰黄罡投资,间接持有思维造物的股份,而且得到也给予了名师丰厚的回报。

根据招股书显示,薛兆丰、刘润、吴军等知名大咖是其重要供应主体,在2017年和2018年,薛兆丰为思维造物前五大供应商之一,两年采购额为2836.5万元,吴军则是思维造物2019年第四大供应商,采购额为1170.82万元。

然而,即使罗振宇千方百计留住名师,但还是不能保证其稳定性。2019年5月,“得到”的王牌IP“李翔知识内参”就宣布停更谢幕。

如今,罗振宇急于从知识付费转向终身教育,但转型或许也并不能缓解其焦虑。

在招股书中,思维造物提出终身教育领域三大困难:优质的教育资源从哪里来?持续的学习动力怎么激发?知识转化的效果怎么保证?

身处焦虑的罗振宇,没有给出答案,未来也充满变数。