投资界9月21日消息,据IPO早知道,国货美妆品牌*日记日前已完成新一轮融资,新增投资方包括华平投资、凯雷投资集团、正心谷创新资本等,投后估值40亿美元,并最快于2020年年底之前正式赴美上市,高盛、摩根士丹利等负责IPO事宜。

今年3月,*日记刚刚完成一轮约1亿美元的融资,彼时投后估值20亿美元。这也意味着,在短短不到半年内,*日记的估值再次翻了一番。

近些年,新消费品牌爆发,仅仅3年时间,*日记就从无名小卒变成新“国货之光”。

在天猫2019年6月发布的调查中,*日记成为最受00后欢迎的国货品牌第二名,仅次于华为。

自成立以来*日记便声称要做互联网时代的欧莱雅。但这个光鲜的“中国欧莱雅”仅靠营销突围,时至今日都没有自己的研发能力,产品更是被诟病。长此以往,*日记又能走多远。

*日记不*

李佳琦一声 “oh my god,买它!”喊热了国潮美妆,其中最有代表性的就是*日记。

疫情之下的2020年,堪称国货崛起之年。5月10日是中国品牌日,阿里研究院发布的《中国消费品牌发展报告》显示:过去一年,中国人的购物车里装着的有八成都是国货。

*日记就是趁势而起的一个典型代表。*日记成立于2016年,值得注意的是创始人黄锦峰曾是电商面膜品牌御泥坊的COO。所以说*日记和御泥坊在某种意义上可以说是师出同门,所以两个品牌的发展道路也如出一辙:都是起源于线上,借着网络营销的风口迅速壮大,然后布局线下门店。

但现在线上美妆竞争日益加剧,流量的价格也被不断推高。此前据公开报道,*日记的营销费用占到总营收成本的40-50%。

但一般的美妆品牌在淘宝的毛利是能超过40%的,国货的美妆毛利率相对较低,一般只有20%甚至更低,美妆品牌营销费用占比在30%左右才是健康的但*日记的营销费用达到了惊人的40-50%,不免让人联想难道钱都用来营销了?

高额的营销成本使*日记面临着高额的获客成本。没有研发能力只能靠换包装,搞联名来不断推出新品。目前,多数国货美妆品牌解决复购率的方式都是通过出新品,但新品“出圈”仍需要付出高额的推广成本。长此以往不免形成恶性循环,产品质量必然出问题。

用心做营销,用脚做产品可能说的就是*日记了。TOP HER曾在在社群内做了一次品牌口碑测试:什么网红美妆火爆但不好用,在1万多个反馈中,*日记以近80%的出现率完胜。

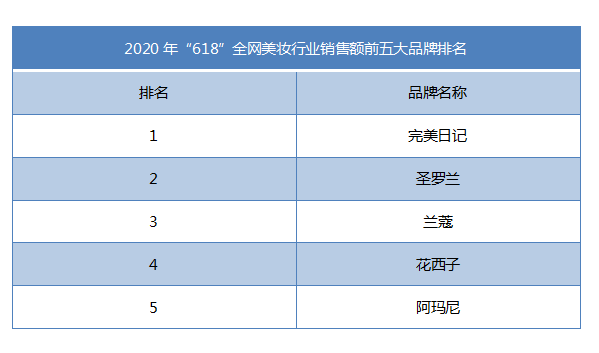

即使在这种情况下,*日记的销量还是一骑绝尘。今年618,*日记再次成为美妆销售额的TOP1。

虽然销量高,但现在*日记仍面临难盈利的困境。据36氪的报道,*日记的投资人表示,*日记2019年并未实现盈利。为解决这个问题,自去年6月份起,*日记便开始布局线下门店。从资生堂和欧莱雅的经验来看,线下门店的确是美妆的一大优势,截止到今年6月,*日记的第100家店已经落户上海。

现在来看*日记虽然光鲜亮丽,但后续的发展受阻于产品仍后继乏力。

多多未必益善

此前,国内的化妆品行业几经洗牌,中国本土品牌几乎已经销声匿迹。随着国内市场日益扩大,国际品牌迅速侵蚀,本土品牌节节败退,在美妆领域里这似乎成为一个普遍现象。

但近些年本土彩妆品牌迎来了爆发期,*日记就是这样一匹黑马。*日记官方对品牌的诞生是这么介绍的:“哈佛大学的品牌创始人和英国时尚设计师在伦敦相遇,希望有机会把欧美彩妆风尚带回亚洲,在视觉形象上有所突破。”

由于护肤品赛道的研发周期长,成本高,技术含量高,国产化妆品在进场时理所当然的选择了彩妆领域。*日记直到2019年才推出个护产品。

与其他品牌相比,*日记把目光锁定在“Z时代”年轻女性,这个群体有个特征就是正处于热切追求美的阶段,但购买力有限。同时,她们追求个性化,对国货的接受度也更高。这部分人群也是前两年国际大牌不愿意俯身认真对待的一个群体。有了消费者画像,产品内核也就呼之欲出。

在彩妆这个领域,消费者最在乎的就是一个“尝鲜感”——有什么新的色号都想要尝试一下,看到喜欢的博主分享试色,也忍不住剁手买买买。

也就是说快速抓取市场最火的形式和色彩和反应出SKU的能力奠定了彩妆品类能不能占领核心产品的能力。

*日记自然是清楚这一点的。19年初开始,每隔三个月,*日记都会与各大IP携手推出联名款。根据药监局的化妆品备案网站数据,从2018年初到今年6月底为止,*日记一共备案了1553款产品。

海量的产品,平价的战略使得*日记的销售额一骑绝尘。在中国走群众路线确实会有超额的回报。

*日记营销副总裁Christy也曾表示,*日记的定价策略是”*性价比”,产品平均售价不到一线国际品牌的1/3。

从天猫旗舰店可以看到,目前*日记大部分产品售价都不到100元,人气爆款的哑光唇釉的售价仅59.9元,同时享有第二件1元优惠。

也正是这样的中低端定位使得*日记长期利润低,面临不赚钱的窘境。

*日记能笑到最后?

但现在来看,*日记赶上了国产美妆*的时代,谁能抢占新渠道,就能成为新的赢家。

短视频的爆发和内容平台的崛起给了很多小品牌机会。营销的门槛逐渐降低,小品牌可以和大品牌进入同一个赛道。*日记就是*批吃螃蟹的人,和平台的爆发一起爆发,无疑借了一把东风,短短一段时间,凭借内容种草,天猫收割。

在当时竞争的人还没那么多的时候,就获得了所谓的“流量红利”。

不过现在这个赛道变得拥挤,流量红利渐渐消失,*日记不得不寻求新的突破口,不管怎样,自主研发已经势在必行了。

在*日记的品牌愿景里,“打造互联网时代的新欧莱雅”屡屡被提及。虽然*日记整体品牌调性往欧美一线品牌靠拢,无论logo设计还是官网风格,都走大气高端路线,但*日记和欧莱雅相比可谓云泥之别。

与*日记创始人的商业背景不同的是,诞生于上世纪初的欧莱雅,其创始人欧仁·舒莱尔是一位化学家,所以科技与研发是欧莱雅的基因。

欧莱雅,在全球有近4000名研发人员、20个研发中心,每年研发投入8.77亿欧元,过去十年每年申请专利数接近500个。虽然欧莱雅的研发人员有4000人,但市场营销人员也几乎有同样的数目。研发与营销的有效沟通使欧莱雅能够对市场做出快速的反应。因此,在化妆品行业,研发和营销一直是缺一不可的。

但缺乏研发基因的*日记,只有营销手段,没有品牌经验,处在了一种做到一半,食之无味,弃之可惜的窘境。

现在来看欧莱雅的成功有着强大的科技和研发做基石的,而*日记要想走得更远,在未来一定要补上研发的短板。毕竟只靠不断的联名形不成自己的产品壁垒。

今年3月,*日记宣布与全球*化妆品OEM公司科丝美诗合作建设研发与生产基地的计划,投资7亿元,预计2022年投产。

尽管研发中心的建设计划已经提上日程,但就科丝美诗本身,依然是一家代工企业。代工生产产品,意味着同一款产品可能出自不同的代工厂,不同的品控标准会使制造出的成品品质参差不齐。

*日记在勾勒“*”版图的同时,还面临着同为国产美妆品牌花西子等品牌的冲击,国货美妆的复兴给更多品牌带来了机会。与*日记不同,花西子秉承“东方彩妆,以花养妆”的口号,另外在包装上,运用心锁等元素,形成了自己差异化优势。同样今年618销售成绩同样不俗。

现在来看整个国货品牌增量扩张的阶段,即使是*日记也不能高枕无忧。