别人惦不惦念周鸿祎,不知道。

但持仓「601360」的朋友,应该时刻惦念着「红衣大炮」再度轰鸣。

这两天,周鸿祎摇身一变,成为了花椒直播运营主体的董事长,360的主要业务集中在安全、搜索引擎、应用商店、物联网(智能硬件),此次高调和花椒直播「秀恩爱」,无疑是为了360文娱事业,开疆拓土。

近些时间周鸿祎低调了很久,毕竟360业绩就摆在那里,即使周鸿祎有再强的战斗精神,缺了弹药,也是巧妇难为无米之炊。

那么360文娱能成为「红衣教主」前进的弹药吗?

360难忘花椒直播

如果2015年的时候,经常关注周鸿祎的微博和朋友圈,那么对花椒直播这款产品一定不会陌生,当时360方面持股花椒直播80%的股份,剩下20%是期权池。

从花椒早期的定位中,能看出周鸿祎在很早之前想要一款具有社交属性的产品。而花椒直播这背后是他对新360文娱事业的尝试。

2015年6月,花椒直播正式上线,如果是仅仅作为一款视频直播产品,花椒其实并没有吸引太多外界关注。不过,这难不倒“营销高手”周鸿祎。

花椒上线第二天,周鸿祎在微博上转发了*条花椒直播内容。他称,「有意思,我准备每天花五分钟在花椒上分享创业经验产品心得,你会来看吗?」

半年里,周鸿祎多次在平台上直播日常生活,还发布了50多条和花椒相关的微博,40多条朋友圈,花样频出。

360奇酷手机发布前夜,周鸿祎的宝马730突然自燃了,他竟然用花椒现场直播了起来。期间,王思聪还上线问了一句,「老周,这么晚怎么还出漏子?」

花了四个月时间就上线的花椒直播,显得有些仓促,在2015年的下半年,花椒直播和周鸿祎就产生了*次的分歧——产品定位。

花椒最初的产品定位是一个媒体,但是在这个模式下,花椒直播的日子过得并不是太好,10月的时候,称用户量3000万,活跃用户1000万,日活跃用户100万。12月的时候,称日活跃用户50万,App次日留存率接近30%,web端每日访问量为100万,每天有20000个视频内容被产生。

但实际上,据内部消息,花椒直播的日活跃用户远远没到公布的量级。

参考现在还活跃的直播平台,除了斗鱼、虎牙等强游戏属性的直播平台,映客、陌陌等都是依靠秀场直播的模式,但是周鸿祎放不下做媒体的逼格,不想做秀场,直白一点就是不想做「在线夜总会。」

但是在实打实的利益面前,以及对文娱的执念之下,周鸿祎妥协了,找来了微拍CEO胡震生,在短短的一个月时间内,花椒团队从内到外发生了换血般的变化。原先360主导的运营团队,几乎全部出局,跟着齐向东转做正在筹建的新媒体项目。

外在是周鸿祎与网红们频频互动,内在花椒也在逐步放宽对网红直播的流量限制。周鸿祎期待的可以改变未来的大生意,正在逐步收缩为移动互联网时代的9158。

可是安稳日子没过几天,花椒直播和360迎来了第二次危机。

2018年8月,被360无暇顾及的花椒宣布和六间房合并。据当时的报道,合并后总体估值85亿,其中花椒估值51亿。这一数字与两年前天鸽投资时价格相当。换句话说,两年内,花椒的估值还在原地踏步。

合并过程中还砍掉了花椒直播的猫播项目、海外计划,以及原本用于海外业务的2000万元预算,而这些新业务几乎都是360系的人负责,刘岩大刀阔斧之下,也直接触动老360的利益,让花椒直播内部分化更加剧烈。

2019年,花椒直播再次发生变化,成为了六间房的全资子公司,上述变更后,六间房100%持股花椒直播主体密境和风,360持有六间房27.10%股权。

随着直播风口过期,短视频兴起,各种尝试上的失利,周鸿祎在花椒直播上面的动态也停止在了2017年,因此外界纷纷预测,似乎360正在放弃曾经引以为重的花椒直播。

但是近日根据企查查APP显示,9月18日,360周鸿祎成为花椒直播运营主体北京密境和风科技有限公司董事长。

看起来,360尽管现在自顾不暇,但是周鸿祎还是难以舍弃文娱领地,难以割舍花椒直播。

花椒直播值得360押宝吗?

2020年上半年,在新冠疫情的影响下,互联网行业特别是直播行业,迎来二次发力的风口。花椒直播在这个风口交出了一份让人满意的答卷。

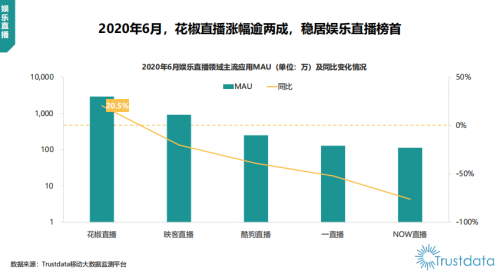

根据Trustdata报告显示,花椒直播上半年的月活跃用户数规模达2800万,在泛娱乐直播行业领跑,花椒直播在上半年用户粘性达到了32.9%,同比增长27.97%,并且在娱乐直播领域,花椒直播的新增用户占到了娱乐直播赛道的49.8%。

从数据来看花椒直播抓住了这次风口,无论是资本看重的是用户粘性还是新增量,花椒直播都描摹了一份理想文娱版图,那么这种增长之势可以持续长红吗?

在核心的Kol粘性方面,花椒直播未显露明显的优势。在成立早期,花椒高管曾不止一次宣称「花椒坚决不会从主播手中抽成」,但之后在巨大的亏损面前还是低头了。改变了工会、主播的抽成比例,导致大批工会开始逃离花椒直播。

并且内部员工表示,花椒直播的数据本来就一直变差,2016年花椒之夜是顶峰,从2016年底开始下滑,而2020年上半年的数据,水分的多少也无从得知。

另一方面,花椒直播的内容生态也饱受争议。主要矛盾点就是「苦难消费」和「商业炒作」。

乔任梁去世后,花椒直播派人去做跟踪报道直播,从逝者家,一路追到上海市龙华殡仪馆深挖爆点。王宝强离婚事件时,花椒直播也利用这个热点进行炒作。

利用这些内容作为发家致富的神兵利器,对于社会的影响是负面的,并且「擦边球」也已经成为视频行业吸引流量的共识,花椒直播,很早开始便陷入了内容涉黄的丑闻之中,在被网信办点名多次。花椒直播的内容生态,可能需要更多的心思。

在内忧未解的情况下,之前「闷声发大财」的秀场直播平台,现在过得的确没有以前那么舒服。秀场直播平台的颓势也不是一天两天了。

导致直播步伐放缓的头号「功臣」,就是短视频。早在2018年,短视频行业的DAU、日均启动次数、用户日均使用时长就已超过视频直播领域。流量影响的不仅仅是平台,主播同样是跟着流量走的。

从2016年-2019年,映客的主业——直播收入分别为43.26亿元、39.18亿元、37.3亿元和31.76亿元,呈现出了逐年下滑态势。2019年一季度开始,YY的营收则是从27.5亿元变为了27.8亿元,一年多时间几乎是原地踏步。

在短视频的冲击下,花椒直播还要面对直播平台间的竞争,比如用户粘度更强的陌陌,凭借社交属性对用户和主播都形成了一定的捆绑,这恰恰是花椒直播所不具备的。

文娱能救360于水火吗?

目前360陷入了增速困局,各种不看好的言论肆虐网络,在互联网江湖打拼十几年的360很清楚,与其求诸于外,不如内修己身。

在2019年,360年度财报发布前夕,360的「百亿定增」计划获证监会核准批复。

在这些被360寄予厚望的项目中,除了360一直在做的网络安全相关业务,文娱事业也赫然在列,且分量不轻。

之前就说过,花椒直播是360文娱在直播赛道上押注的一个筹码,而花椒直播失利背后,是360文娱事业的节节败退。

2017年,水滴直播因为侵犯消费者权益被投诉,导致被*关停;

2018年8月,快视频还因为内容违规被全平台下架15天。之后快视频就发公告彻底停运;2019年,熊猫TV也没了后续支持,直接倒闭;

北京视频这个齐向东亲自扶起来的项目,也被快速出清了。可以说360在文娱市场上,只留下了花椒直播这一个独苗。

360的游戏业务,情况同样不妙。

该业务在2019年收入为9.58亿元,同比下降18.68%。一直以来360的在游戏上都是以代理为主,虽然已开始在研发上持续投入,但是在腾讯和网易这两位国内游戏界的霸主,以及近日将游戏业务所在的互动娱乐事业部整体升级成为独立事业群的阿里面前,360仍难有出头之日。

当然,文娱并不仅仅只有游戏和直播。但从整个文娱行业的层面来看,几乎都被腾讯、阿里、字节跳动牢牢把持,而海外市场难度也不见得比国内小。

其实360的文娱业务之所以屡战屡败,除了自身的原因之外,作为母公司的360无法提供更多的支持也是一大关键。

以2019年为例,360全年总营收为128.4亿,与2018年相比,同比下滑了2%。360针对下滑给出的解释也比较干脆:竞争太激烈了。

在8月份发布的2020年上半年年度报告中,360期内实现营收49.72亿元,同比下降16.08%,公司*大业务互联网广告及服务收入为32.99亿元,占比66%,同比下降29.76%;以游戏为代表的互联网增值服务收入约为5.51亿元,虽然同比增长14.23%,但是占比仅为11%,文娱业务的规模,还不足以支撑360的野心。

但是在早期互联网厮杀中存活下来的360,必然是有两把刷子的,360现在一直在朝着业务重组、合规和打造新的商业生态方向发展,但是转型又何尝容易。

在现在的各项业务中,智能硬件和安全依旧大有可为。虽然听起来都是「旧酒」,但都有新故事——而且都是智能时代下安全为核心的新故事。这是一个足够大的市场,也是360的安全区,完全能够为360打造一个新的增长引擎。

2020年上半年360智能硬件业务表现亮眼,期内收入同比大增46.20%,达到9.03亿元,成为公司第二大业绩来源,占比约为18%。

根据36氪发布的《智能硬件终端行业研究报告》,「万物智能」时代的物联网将拥有10万亿美元的市场空间,按照硬件占比20%-30%来计算,智能硬件设备的潜在市场空间约2-3万亿美元。

但前提是,360得能够从中分得一杯羹。