作为优质标的,具备明显的长期投资吸引力。

快递业规模之王中通快递,今日正式开始招股。高盛为*保荐人。

根据美国证券交易委员会文件,中通快递本次集资额不超过15.6亿美元(约121亿港元),将出售4500万股。香港公开发售的最高定价为268港元,每手50股,入场费13535港元。

而在目前“快递业六强”上市阵营中,以当前市值计,中通快递超过240亿美元,位居第二、通达系之首,足见其行业地位之高,尤其是在通达系中的*优势更是难以撼动。

通达系中规模及盈利之最

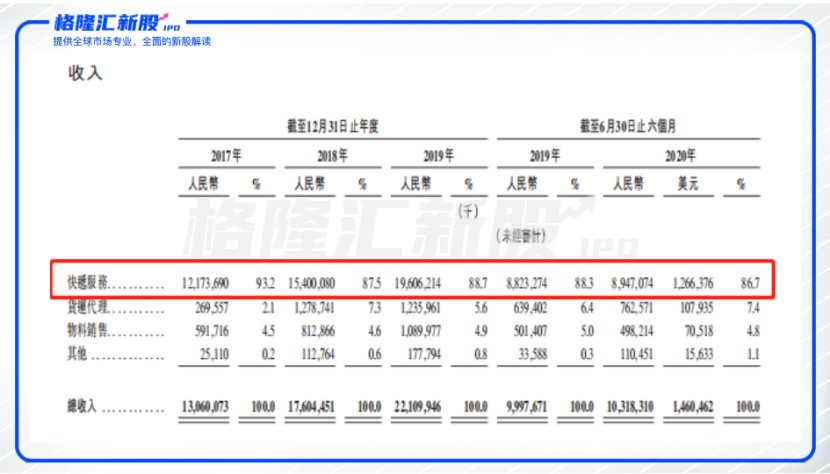

中通快递创立于2002年5月8日,现主营业务包括快递服务、货运代理、物料销售及其他四个部分。其中,快递服务占*主导位置,过往三年的年均收入占比都在90%上下。

(来源:公司招股书)

中通快递作为国内最年轻的规模化快递企业,却也是通达系中规模及盈利能力长期之最。今年上半年,受春节及疫情阻滞影响,除顺丰外,Q1行业业务量均有所下滑,但随着在3月复工重启,并在在线消费需求的快速推动下,行业在二季度迅速重回30%的高位,头部企业更是充分受益。

据招股书数据显示,按总包裹量计,中通快递在国内快递业的市占率达19.1%,位居行业*,今年上半年,其份额进一步提升至20.6%,*优势继续扩大。其中,Q2业务量达46亿件,同比增速达47.9%,远超同期行业增速。

与此同时,尽管行业价格战一直持续不断,但中通快递在盈利端仍然稳居通达系之首。据招股书数据测算,2017-2019年的过往三年间,中通快递的全年毛利率基本维持在30%以上,归母净利率则在25%左右,大幅*同业。

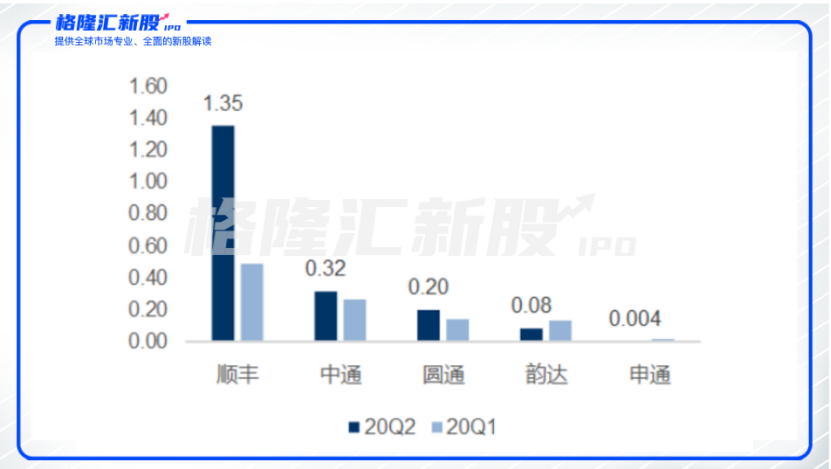

从单票盈利来看,疫后行业竞争加剧,盈利出现分化,但中通快递在通达系中仍处**位置。

今年上半单票季度扣非净利

(信息来源:公司财报、华创证券)

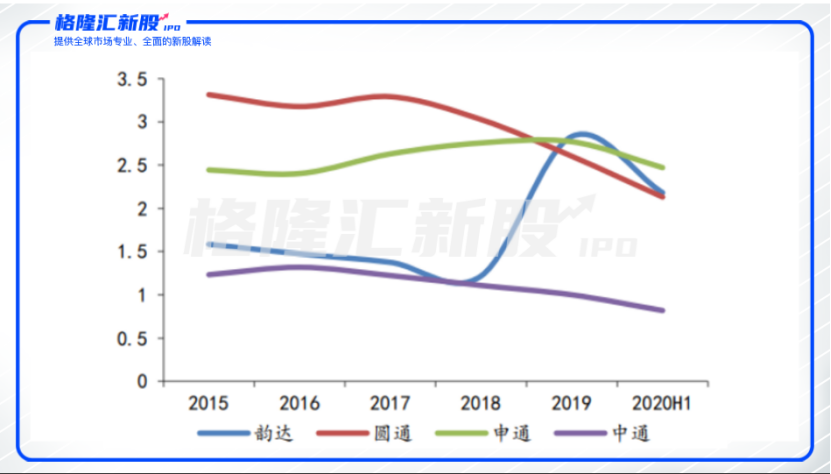

对于投资者来说,想必最在意的是,在当前寡头格局之下,入局最晚的中通快递,是如何做到规模及成本的持续*,实现后发先至?

2015-2020H1单票成本变化

(信息来源:公司财报、西南证券;

注:2019年前韵达单票成本不含派送费)

中通快递的“硬实力及软实力”

在快递行业提质增效趋势之下,不难察觉出,比拼的关键集中在底层的基础设施及精细化的运营管控能力,即所谓的“硬实力”和“软实力”。

对中通而言,“硬实力”体现在从核心分拣中心、运输骨干线到“最后一公里”的末端驿站等基础服务设施环节,由点到线成面,结成*、持续可扩展的网络,规模效应显著;“软实力”则反映在对车辆管理、装载率、自动分拣升级及人员综合协调等方面,两者共同推动降本增效。

招股书显示,截至2020年6月末,中通快递共拥有90个分拣中心、282条自动化分拣线,干线超过3400条,服务网点约3万个,末端驿站达5万个,直接网络合作伙伴超过5000位,服务网络覆盖中国99.2%以上的城市和县区。

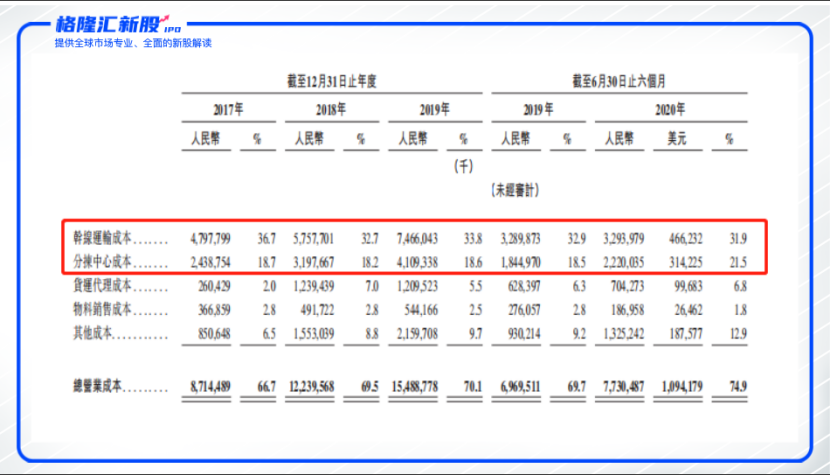

就成本端而言,公司的快递单票成本由干线运输、分拣中心、物料销售及其它成本构成。其中,运输与分拨是主要成本,占比达八成。从具体动因来看,运输成本由大车比例、自有车辆及装载率共同驱动;而分拣成本则主要受分拣中心的自动化程度影响。

在车辆配备方面,中通长期领跑。综合公司财报及招股书数据,2017-2019年,公司全网运输车辆数从4800辆升至7350辆,其中自有车辆比例从75%升至87.8%,大车占比从37.5%升至63.3%。今年上半年,车队规模进一步扩大至9050辆,自有与大车占比分别升至90.6%、78%。

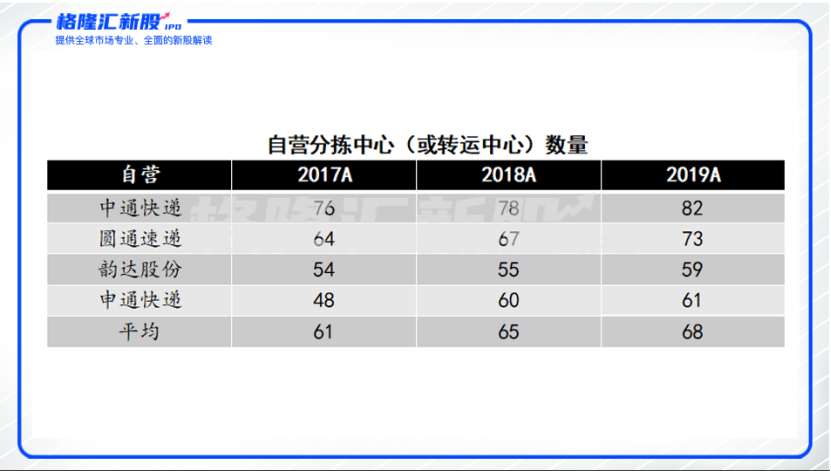

在分拣方面,中通在分拣中心及自营规模上居通达系首位,同时自动化程度在持续提高。据招股书显示,截至2019年末,中通共有91个分拣中心,其中自营比例达90.1%,数量高出通达系均值约两成;同期自动化分拣线达265条,同比增长121%,今年上半年进一步增至282条。

(数据来源:公司财报、西部证券)

正是得益于运输与分拣效率的持续*,中通的成本优势突出。毋庸置疑,这依赖于公司对于基础设施的长期投入,而必不可少的资本支出及持续扩张、规模化的网络结构,对新进入者而言,无疑是显著的准入壁垒。

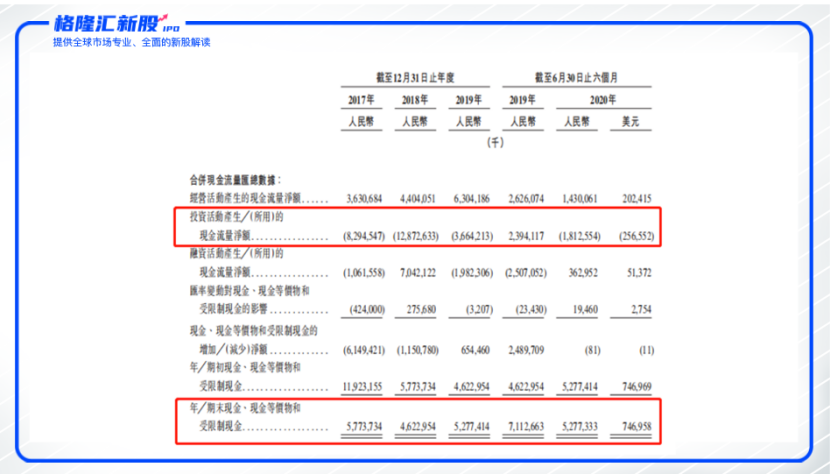

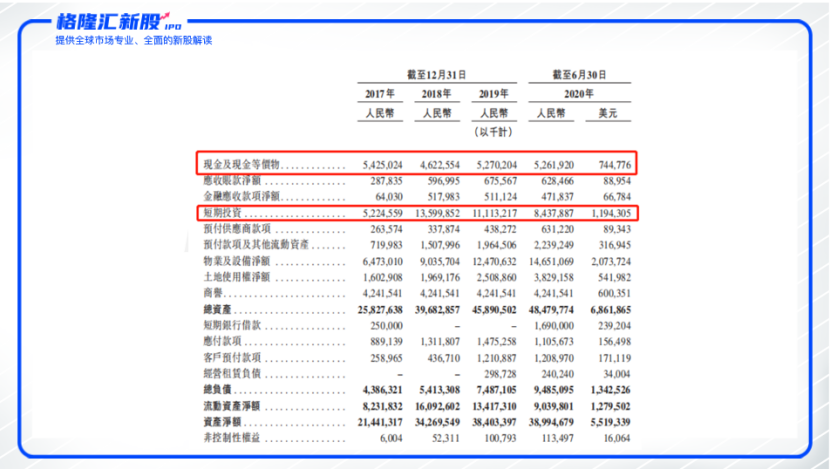

现金流状况表明,中通快递仍在快速扩张阶段。持续增长的经营活动现金流以及不断扩充的账面现金,为其不断扩张提供了资金基础。2020年上半年末,公司账面现金资产(包括现金及现金等价物、短期投资)达137亿元,而总资产负债率仅20%不到,较同行约30%-40%水平,仍有明显运用空间。

这么看来,中通快递的经营十分稳健,且并不像差钱的主,但为何要在此时二次回港上市?

流动性与估值视角下:

回港二次上市的意义推测

可以从流动性与估值两方面来推测:

短期来说,回港二次上市,无疑能迅速地扩大资金储备,为今后2-3年的市场竞争把握更多的主动权打基础,同时在纳入港股通后所吸引的内地资金,也将继续扩大这一优势。长期来看,在港、美两地的上市架构之下,中通快递可实现全天交易,融资效率的提升有持续保障。

流动性得以扩充,同时投资者结构也会更多元化,公司理应享有更高的估值溢价。由于香港和亚洲投资者相较于西方投资者更了解中概股,同时更多的内地投资者对于本土企业的理解以及本地投资的便捷,参与热情相应更高,尤其是像面对中通这样基本面优质的行业龙头,在今年中概股回归潮之下,其无疑将大获市场关注。

此外,在大国贸易关系长期博弈预期之下,避免将公股票装在美股一个篮子里,无疑也是增添了一个“避风港”,这也符合。而两地跨市场配置,不仅会带来资金面扩大、估值提升的机会,还有助于拔高中通快递在国际市场的品牌影响力,加速其国际业务的扩张。

结语

快递行业现在已进入到寡头整合阶段,马太效应凸显,市场集中度提升是主线,像中通快递这样综合实力全面*的公司,势必将享受到集中度提升带来的份额稳步提升,不断拉开与跟随者之间的差距,稳固*优势。

如今,中通快递招股在即,综合业内对于行业未来1-2年的景气度、竞争格局演进及当前市场热度判断,其作为优质标的,具备明显的长期投资吸引力。

目前,实现两地上市架构的快递公司仅为圆通,但其上市主体业务不同,中通快递成功在港二次上市后,则将是业内*一家实现全业务跨市场配置的公司,对行业而言,这或许也会成为助推整合加速的一个标志。