尽管“流量枯竭”“红利消失”的言论甚嚣尘上,但不得不承认,这仍旧是属于互联网的好时代。

在巨头构建的巨型流量池里,各种玩法已经打开思路;流量的基础设施不断完善,单枪匹马小团队也能找到自己游刃有余的突破点,大水大鱼,机遇无限。

然而也会有人觉得这是个坏时代。虽说用户是海量的,但它们并非唾手可得,流量成本不断增长,存量流量部分板结,甚至有些流量不流了。一个过往的典型例子是2013年的微博,冷启动结束之后,利益开始集中在头部,中腰部无利可图,大量流量主抽离,新内容无法补给,生态逐渐泄气,后面花了很大的功夫才“二次崛起”。

放到现在来看,这种流量焦虑无处不在。如何撬动流量,让流量活起来、流起来,是流量主以及平台都必须思考的问题。

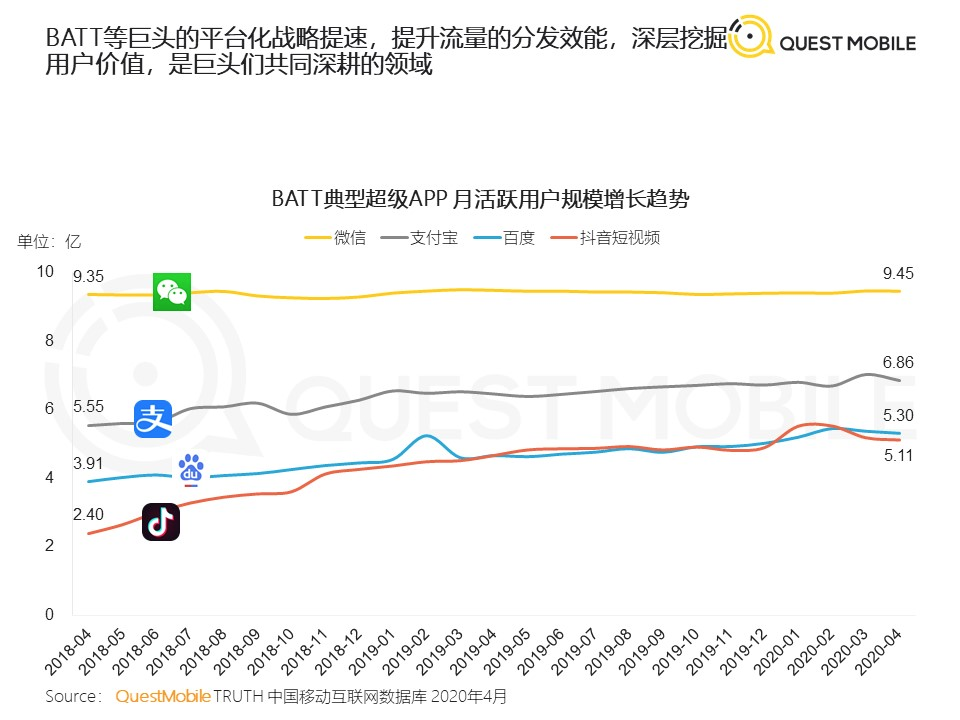

图源:QuestMobile2020移动互联网全景生态报告

困境

流量生态的问题很一致:名人、明星、KOL、知名机构等头部流量主占有了绝大部分的红利,但他们毕竟是少数,如果生态的真正主体“无利可图”,内容真空就是迟早的事情。当大量的内容抽离,新的内容又无法补给,可供用户消费的内容丰富度和多元度都不够的时候,用户就会选择离开。

今年的直播带货也是如此。行业流量和资源均向头部倾斜,排在第三第四的主播热度不及薇娅、李佳琦的零头,大量中低部主播很难爆红且带货能力有限。但头部主播毕竟少数,如果主体都对生态失望,量无法流起来,那么平台也只能一片死寂。这恐怕也是后来淘宝直播启动百亿扶持计划的主要原因之一。

除了流量利益板结的问题,内容丰富但商业贫瘠也是平台流量主逐渐失去热情的关键点。

比如知乎,知乎的商业化一直是个“软肋”,外界也一直对其“缓慢”的商业化节奏颇有微词。周源在2016年的一次内部分享中直接怼到:“很多人老是问知乎怎么商业化。我很烦,不就是赚钱吗?”当时所有的人都会心一笑。

但逐渐地,知乎意识到了商业化的问题,也开始这个难题。在传统的Banner 广告之外,知乎上线独立开发的原生广告系统。据知乎公布的数据,2018 年商业广告营收额相比2017年同期增长了340 %。而到了今年,知乎上线了平台级的商业化产品“知+”,其实也一定程度上反映了其对于生态商业化的思考。

B站亦然,用爱发电不是长久之计,Up主/流量主们需要看到真金白银。

以上两点是站在平台角度对于流量困境的推演,接下来我们不妨换位到流量主角度。作为平台上手握用户的流量主,困境或许会更复杂一些。

一个是“抉择问题”。流量主的精力是有限的,当下的流量平台非常多,微信、微博、抖音、快手、B站、知乎、小红书……更不用说其他更为垂直的平台了。如果你是流量主,你面临的*个问题即是选择哪里深耕——权衡效率,选择回报最高的生态。

另一个则是更为艰难的“平衡问题”。

这恐怕是互联网的原罪。由于互联网最普遍的商业模式是“羊毛出在狗身上猪买单”,也就是说免费提供服务给用户,免费提供内容给用户,而最终通过广告变现。这使得在人们印象中,内容/服务与广告天生就是对立的,似乎广告就是伤害内容/服务体验的。

于是流量主陷入恶性循环:提升收入=增加商业化=伤害内容/服务=流失用户。

这就把球抛给了流量平台——有没有一种解法能让流量主既实现商业化又维护住流量,从而也激发流量主的活力,让平台走向繁荣?

解法

概括说,流量生态的问题其实主要集中在:头部利益板结、商业变现跟不上、增长场景与变现场景割裂这三个方面。而放眼诸多平台,微信的解决措施或许是相对周全且有效的。

比如不断改版更新的微信公众号,其实就是在通过一系列变化让广大中腰部流量主撬动板结流量与红利。

2018年的“看一看”是微信打破公众号单一分发形式的尝试,也是“私域”做到*的公众号弥补自己“公域”流量短板的机会。“看一看”打破了公众号原来的订阅关系,大号的文章不一定会在朋友圈和“看一看”有更多的曝光,而没有粉丝的小号则有可能逆袭。

今年,订阅号文章的推送时间顺序被打乱,一些“看似陌生但又比较熟悉”的账号,被推荐到前列。打开一看,很多是之前关注但后来较少阅读的公众号。如此一来,用户能有机会重新挖掘旧有公众号的价值,从而提高公众号整体打开率和阅读量。

再小的个体,也有自己的品牌。通过一系列变化,公众号兑现着这句slogan。

为解决商业变现跟不上的问题,以小程序流量主为例,微信广告提供丰富的组件形态供流量主选择:

Banner广告组件,接入场景丰富,可带来较为充足的曝光量;

激励式广告组件,可结合激励场景接入,适合小程序产品建设相对成熟的流量主;

插屏广告组件,今年接入增长迅速,适合核心流程特别简单的小程序,能比较直截地获得用户的全部注意力,提升转化效果和收益;

视频广告组件,适配大面积留白的场景,跟现在主流的视频流场景结合;

视频贴片广告组件,拥有自由嵌入能力,可以让流量主根据用户平均的完播情况,来决定具体在播放第几秒切入。

原生模板组件,可支持个性化需求的一站式广告适配解决方案。

其中,最新推出的小程序原生模板组件将广告卡片上的元素进行拆解,包括广告素材、文案以及行动按钮等,再根据所适配的页面的排版样式进行元素的重新组合,以此来达到与页面场景的高度适配,具有体验原生、收益可观、使用便捷三个特点。

在未来,微信广告还会继续探索CPS广告模式,帮助开发者低门槛接入,让流量主可以把更多精力投入到内容创作和功能优化上,轻松变现。

至于增长场景与变现场景割裂的问题,微信广告的解法算是比较合理地平衡了流量主增长变现一体化的需求。

目前微信生态流量主增长变现一体化成功的代表主要是小游戏,一方面,不断完善面向流量主的商业变现能力,帮助流量主拓展可用于商业变现的场景,并提供完善的变现调优工具;另一方面,流量主们也可以通过微信广告平台,采买微信生态内的优质流量,提升自己的规模和体量,从而获得更大的规模化收益增长。

微信小游戏今年重点优化升级变现、调优和增长的一体化能力,让既是流量主又是广告主的小游戏开发者能够同时实现用户增长和流量变现。

2020现象级小游戏“全民养恐龙”就是一个典型例子——其全生命周期分为测试、成长和成熟三个周期,每个周期目标明确,增长与变现有机统一。

在测试期,为了更快地调试游戏,全民养恐龙使用移动版微信小游戏推广投放格子广告,调试游戏ROI=1时,使用按注册出价的智能投放能力,快速起量;进入成长期,在今年五一实现DAU的高峰;规模起来后,全民养恐龙进入成熟期,增加了插屏广告组件次数、新增了原生模板组件-格子模板,结合微信广告的整体数据工具,精细化调整游戏版本和广告投放策略,实现收益*化。

其实整体看下来,平台生态的解法无非就是*程度地帮流量主省时省力,一站式搞定,效果*化。

而在这样多管齐下的助力之后,我们能看到微信流量主生态价值规模升级:截至2020年上半年,月活跃流量主数量超过85万,流量主同比增幅约60%,而在2020年1月-7月,微信流量主累计分成超过31亿。

回到开头的流量问题,在“流量不流了”这个大问题下,平台与流量主都有足够的动力去激活生态。

当平台与流量主肩并肩地决心一起改变的时候,新一轮红利就正在酝酿中了。而在这个过程中,谁能率先识别并参与到平台的变革潮流中,谁就有了乘势而起的*入场券。

反过来从平台生态角度来说,这也是一种共振效应。让流量主真正获益,“藏富于民”,才是生态真正繁荣的基石。