投资者对波奇网公布的数据感到失望,认为其没能展现出中国宠物赛道爆发增长的潜能,也没达到预期中的水准。

“小小年纪猫狗双全,是传说中的人生赢家了”。孤独经济的崛起成就了中国宠物经济市场的火热。当今社会越来越多的人通过宠物去满足他们对于孤独感的释放和情感的寄托。

数据显示,目前中国宠物市场的规模超2000亿,年平均增速近20%,已经成为全球第二大的宠物市场。对比发达国家的宠物渗透率,美国为68%,加拿大为52%,澳大利亚为57%,而目前中国宠物的渗透率仅为22%。换句话来说,中国的宠物市场还有很长的路要走。

在此背景下,9月8日,中国*的宠物电商平台“波奇网(BQ)”在美递交招股书,拟在纽交所募资1.15亿美元上市。

坐拥2300万用户的波奇网曾是众多资本大佬光环加持的明星产品,查阅过往的融资历史可以发现高盛、招商银行的身影。

但在递交招股书后,许多投资者对波奇网公布的数据感到失望,认为其没能展现出中国宠物赛道爆发增长的潜能,也没达到预期中的水准。

01 生态平台还是线上商店?

波奇网于2008年成立,以社区论坛起步,后期逐渐进入电商领域和宠物服务领域。波奇网给自己的定位是一家集“社区+电子商务+服务”三位一体的互联网平台。

通过拆解营收发现,实际公司的主要收入来源于宠物用品的在线销售以及实体宠物店的销售:

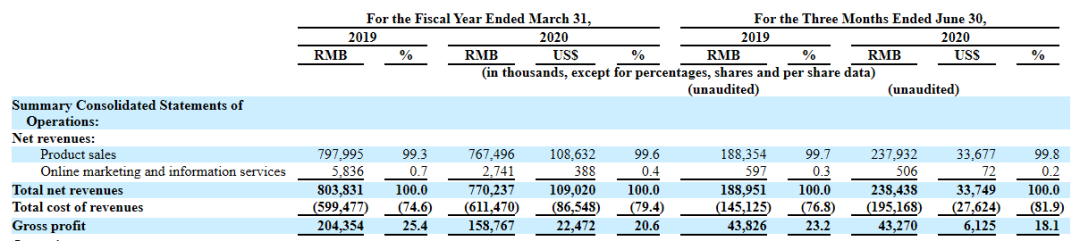

截至2019年12月31日及2020年3月31日的财年,公司销售产品所产生的净收入分别为7.98亿元以及7.675亿元,分别占同期净收入总额的99.3%和99.6%。在2020年的第二季度,公司销售产品带来净收入2.379亿元,占同期净收入总额的99.8%。

波奇网在招股书中提到,中国的在线宠物用品零售市场行业竞争十分激烈,具有许多大型且成熟的在线零售平台。通过2019年GMV来进行排名的话,*名是淘宝,占据市场份额60%,第二名是京东。第三名的波奇网仅占据市场份额的1.9%,是淘宝市场份额的1/30。

招股书中显示,2019年波奇网主要收入中,有71.4%来自第三方电商平台。2020年上半年,这个占比数字是62.3%。而从GMV数据来看,2019年第三方平台也贡献了73%的订单,2020年上半年这个数字是55%。这也就意味着,波奇网本身高度依赖于三方电商的平台流量。

产品销售是波奇网的立足之本,而作为波奇网最核心的业务,大部分的订单却来自于外部电商平台。从这一点来讲,波奇网并不能称其自己为“宠物生态平台”,它更像是一家宠物用品店。

02 不尽人意的业务表现

波奇网在2019财年的营业收入是7.7亿元,同比下降了4.2%;伴随着营收萎缩的是毛利率的大幅下降:2018财年的毛利率为25.4%,2019财年的毛利率为20.6%。到了2020财年一季度,毛利率进一步下降至18.1%。

营收与毛利率的同时下降,说明波奇网近几年的产品销售战略主要是“薄利多销”为主,通过不断的营销活动“走量冲收入”。但这种营收对于公司本身业务发展来说无疑是饮鸠止渴。

公司对收入下降的解释是,2019年对销售商品结构进行了优化,目前消费者对于市场上宠物食品的选择主要以海外商品为主,这类商品本身利润并不高。国产/自有品牌利润较高,但对消费者来说需要时间去接受。尽管短期来看业务数据有所下滑,从长期看是为了提升整体的盈利能力做出的决策。

通过拆解营收构成可以发现,公司自有品牌的销售额在不断下滑。2019财年波奇自有品牌销售额占比达到30%,而今年第二季度,自有品牌占比仅达到14%。这意味着波奇网的自有品牌孵化失败了。

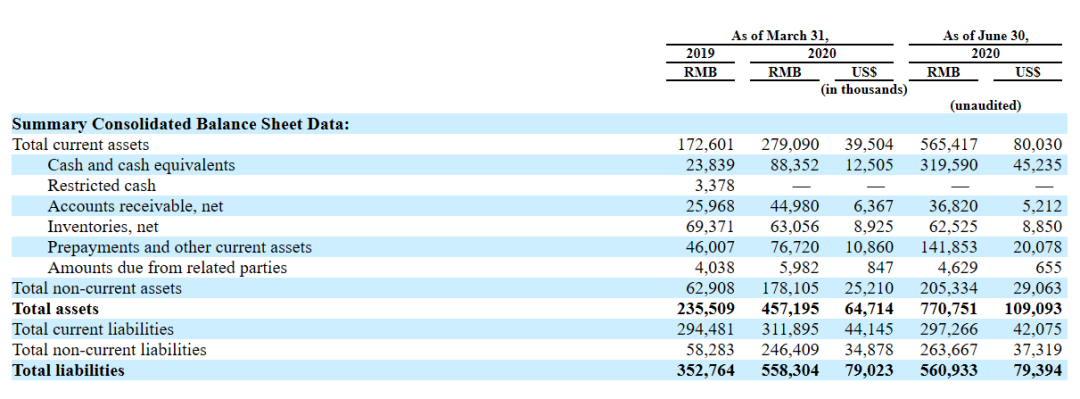

因此,波奇网的现金流问题也就在所难免。招股书显示,2019财年波奇网净现金流出为1.66亿元,同期公司还背负着3.12亿元的流动负债,账面现金及等价物仅有8800万人民币。对于这样的烧钱速度来说,账上的现金最多支撑半年。

好在波奇网在今年6月获得了6000万美金的战略融资,目前公司总流动资产5.65亿,其中现金及等价物价值3.2亿。负债方面公司背负流动负债2.97亿元,现金流问题得以缓解。

但融资带来的现金流终究是“治标不治本”,如何通过融资为公司带来新的业务增长点,是波奇网需要解决的重要问题。

03 线上线下业务多重受阻

在电商竞争无望的情况下,我们来看看波奇网其他业务的布局。

波奇对自身的定位是完整的宠物生态平台,因此进行了产业链上下游的布局。

2017年,波奇对宠物食品制造商双安进行了股权投资;2018年,波奇启动了会员计划,推出了自有宠物食品品牌Mocare,并投资了宠物医院及兽药经销商兴牧生物;2019年,波奇对宠物店加盟及培训服务提供商派多格(PETDOG)进行投资。

截至2020年6月30日,波奇网与410个品牌合作,与15000家宠物实体店和宠物医院建立起合作关系。波奇网实现了从生产制造、医药研发、活体繁殖、自有品牌、线下门店、人员培训的全产业链布局。

从整体的商业布局来看,波奇网的想法看上去是没有问题的:

“商城”主要为养宠者解决的是宠物“吃穿用度”方面的需求。“服务”主要为养宠者解决的是宠物“全生命周期”内包括寄养、美容、绝育、医疗等一条龙方面的需求。而“社区”作为两者连接的桥梁,能增强客户的互动和留存。让消费者从预备养宠到养宠后,从线上到线下所有的消费和服务,都能从波奇网这个平台上得到满足,从而形成一个完整的商业闭环。

事与愿违,线下业务方面,波奇网面临的挑战主要有两个,其一是国内线下宠物门店高度分散,以中小型的“夫妻老婆店”为主,消费者养成了“认人不认店”的消费习惯,如何对这些合作店铺进行整合赋能,难度极大;其二是线下本地生活的战场上,美团点评基本实现了全场景全商户的覆盖,壁垒难以打破,对于波奇网来说是极为强力的竞争对手。

此外,波奇网推出的线上会员制度,效仿的是今年在美股二级市场大火的宠物垂直电商“Chewy”。

Chewy自今年初涨幅超过100%,市值超过240亿美金。Chewy通过开创了用户自动订阅服务受到了市场及消费者的青睐,即通过不同用户的需求,定期向会员发送定制化的宠物用品。2020年一季度财报显示,自动订阅服务占到了Chewy总收入的68%。

由于市场情况和消费者习惯的不同,商业模式不能“抄作业”,中国创业史上充满了类似血淋淋的教训。这一点,从波奇网的会员数据也能看出来。截至2020年上半年,波奇网的会员仅有23000名。

目前波奇网处于一个对自己商业模式不清晰的状态:在线上,波奇网高度依赖三方平台带来的订单收入,自身还没有办法做好用户的转化;在线下,波奇网面对高度分散的市场和强力的对手,暂时也没有找到好的突破点。

从募资用途可以看到,波奇网预计把大部分资金用于内容创新、会员系统开发、大数据研发以及开发/营销自有品牌上。这些是否能给波奇网带来爆发点,还是个未知数。

在财务数据不美观,市场充满质疑的条件下波奇网仍然选择上市。除了能赶上美股牛市的这趟快车之外,对投资者来说,需仔细观察上市能否给公司带来质的改变。