以炒货出身的甘源食品(002991.SZ)自7月上市以来备受机构青睐。和大多数次新炒作以游资主导为主不一样,甘源食品开板之后便有大量的机构账户介入,并且从公司近期的公告来看,也不有不少专业机构投资者前去调研,其中也包括了市场排名前列的富国基金。

熟悉资本市场的投资人应该都知道,消费类的上市公司牛股辈出,尤其是近年来日渐机构主导化的投资市场,消费类上市公司更是获得了极高的估值溢价。和甘源食品类似的A股上市公司洽洽食品,今年以来*涨幅已有翻倍,回望过去三年,洽洽的股价更是实现了3倍以上的增长,为持股的机构在弱势的市场格局中带来了超额的确定性收益。那么现阶段只是洽洽三分之一市值,四分之一营收的甘源食品会成为下一个炒货起家的“洽洽”吗?让我们先来了解一下甘源食品的现状。

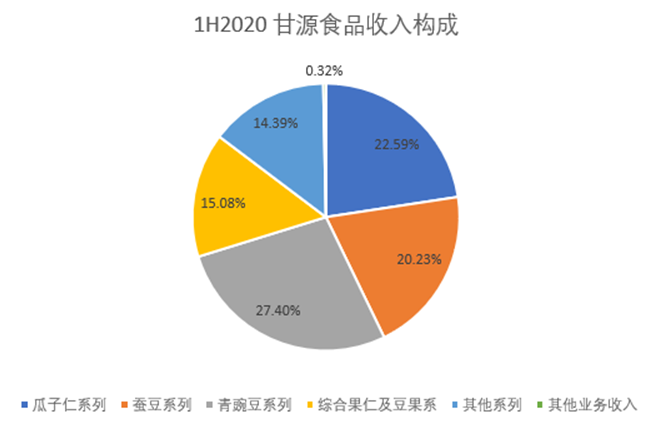

公司网站是这样介绍自己的——甘源食品主要的产品包括青豆、蚕豆、瓜子仁、黑豆、花生、炒米、豆类组合等炒货,以及腰果、夏威夷果等高档坚果,经过多年培育,已成为国内*的豆类休闲食品品牌。从介绍中我们可以发现,在竞争激烈的休闲食品领域内,甘源的崛起是抓住了细分品类“豆类”零食形成了差异化竞争优势。

从公司披露的财务数据也印证了这一点,其豆类零食贡献了近50%的收入,41%的毛利率更是显著高于洽洽的32%。

来源:公司财报;财经涂鸦整理

据公司情报专家《财经涂鸦》了解,选择“豆类”零食这条赛道是公司管理层深入产业链了解,发现该领域的产品开发率不足,于是从丰富产品的口味化和生产的自动化切入,赢得了商机。在口味化的丰富上,公司围绕大众可以接受的咸味、肉味、辣味进行口味延展,主打3-4个口味,再做其他口味的创新,例如青豆口味上做了“蟹黄”口味的创新。在自动化上,公司的理念认为传统零食更重要的是效率。

目前行业内很多企业设备自动化不足,仍是半自动手工作业,甘源食品开发了全套豆类生产线,青豆、蚕豆、瓜子的生产从投入到成品全部实现了自动化,比行业的生产效率高出很多,很多设备公司拥有专利,走在了行业的前沿,也得益于公司在生产效率上优于同行,从而拉开了与竞争对手的差距。

复盘来看,甘源食品能在豆类零食取得成功大致可以归因为选对了合适的单品,在口味化研发的具有竞争力,以及高效的自动化生产。合适的单品意味着有广阔的市场空间,豆类和果子类炒货对于国人来说本身也有零食的习惯,并且在原材料获取上并无太大难度;口味化延伸则是休闲零食企业的产品力,能不能开发出被消费者认可并且喜爱的口味,并且持续的适应市场变化是快消类食品的竞争力;高效的生产效率决定了产品利润,以上这些都具备之后,那剩下的就是考验消费公司的营销能力了。

“豆类”零食成就了甘源食品的现状,那么未来的甘源食品还有哪些成长空间呢?根据《财经涂鸦》的了解,公司的管理层有着更大的增长野心,以2019年为基础,公司的目标是三年做到30亿营收,这也意味着未来几年的收入复合增速将高达40%左右。

三年如何实现30亿营收?对于甘源食品的现状,仅凭豆类零食是不够的,这就要提到公司进一步的战略定位:五谷零食。五谷零食是一个更为广泛的领域,作为一个有心的投资人,如果进入农贸市场,或是过年置办年货时,或许会发现其实还有大量的五谷零食未被品牌化开发,这些都将是公司的品类拓展方向。目前公司正在延展的产品包括花生和口味型坚果。在花生产品内,甘源现已介入了多味花生、椒盐花生,接下来要做的是系列化。口味化坚果也在测试炭烧腰果等,未来也将进一步推出系列化产品。在五谷零食这一领域的拓展,甘源仍将保持着*大单品的策略,先选定市场接受度高的单品,然后做口味化延伸,这是一套被公司验证成功的产品策略。

品类的延伸或许会有一个试错的过程,但是《财经涂鸦》认可甘源的产品策略和口味化产品力,在五谷零食这一有着非常大的试错空间领域内,如若公司再试出了另一个“豆类”大单品,那也将意味着公司会增加更多的收入来源,当更多的产品聚集在一起形成产品矩阵之后,此时甘源食品的广告投放,亦或是经销商渠道拓展来说,又将提升现有的效率。由于目前公司的产品品类相较单一,且还未达到足够的体量,这也掣肘了公司短期在品牌广告上的效率,以及经销商招募上的吸引力,尽管甘源给予经销商更高的毛利水平。也就是说,拓宽产品系列,在现阶段将有利于提升公司品牌的营销效率。

综合来看,更多的品类拓展,积极地渠道下沉会是甘源食品未来成长的动力,《财经涂鸦》虽然不知道30亿的营收目标公司能否在3年实现,但我们相信,只要公司在目前这条正确的道路上坚持深耕,成为下一个洽洽还是*潜力的。