与电影行业一样,旅游行业是受新冠肺炎疫情冲击*的行业之一。截至8月末,疫情阴霾仍在,不过随着全国范围内的出行管制逐步解除,旅游市场迎来一定复苏反弹,OTA市场的大小玩家们,也在此背景下逐步回血。

8月28日晚,OTA(在线旅游)巨头之一的同程艺龙发布2020年第二季度业绩报告。季报显示,公司Q2实现营收12亿元,同比下降24.6%,环比上涨19.4%;公司经调整净利润为1.96亿元,是全球*两季度连续盈利的OTA上市公司。

一季度国内旅游业遭遇新冠疫情冲击,诸多OTA平台亏损。随着二季度疫情冲击减缓,旅游行业有回血趋势,但期待中的报复性反弹并未出现。该季度同程艺龙的财务业绩呈现一定复苏态势,但多项指标仍有待恢复到疫情前状态。

同时,在内外环境方面,同程艺龙目前存在一些发展掣肘,比如在资金和流量方面过于依赖大股东腾讯和携程;在被视为主战场的低线城市,正面临美团、飞猪等越来越多强大竞争对手的夹击等。从整体来看,公司发展依然存在危机。

下沉市场助力净利回血

同程艺龙的前身是另外两家OTA玩家同城网络和艺龙旅行网。

艺龙成立于1999年,在酒店住宿领域曾可与OTA巨头携程一较高低,公司2004年登陆美国纳斯达克,后于2016年6月完成私有化退市;同程成立于2004年,靠景区门票起家,合并前的优势业务为交通预定。

2015年到2018年,国内在线旅游行业进入红海阶段,烽烟四起,强强联合逐渐成为行业常态:2015年10月,携程、去哪儿合并;2016年6月,途家收购蚂蚁短租;2017年12月,同程网络与艺龙旅行网合并成同程艺龙,后者在2018年11月于港交所上市。

合并后的同程艺龙在主营业务上实现了较好互补,其主力业务包括在线交通票务业务、在线酒店预订业务及其他收入(景点门票、广告服务、配套增值服务等)。前两者为公司贡献了超九成收入。

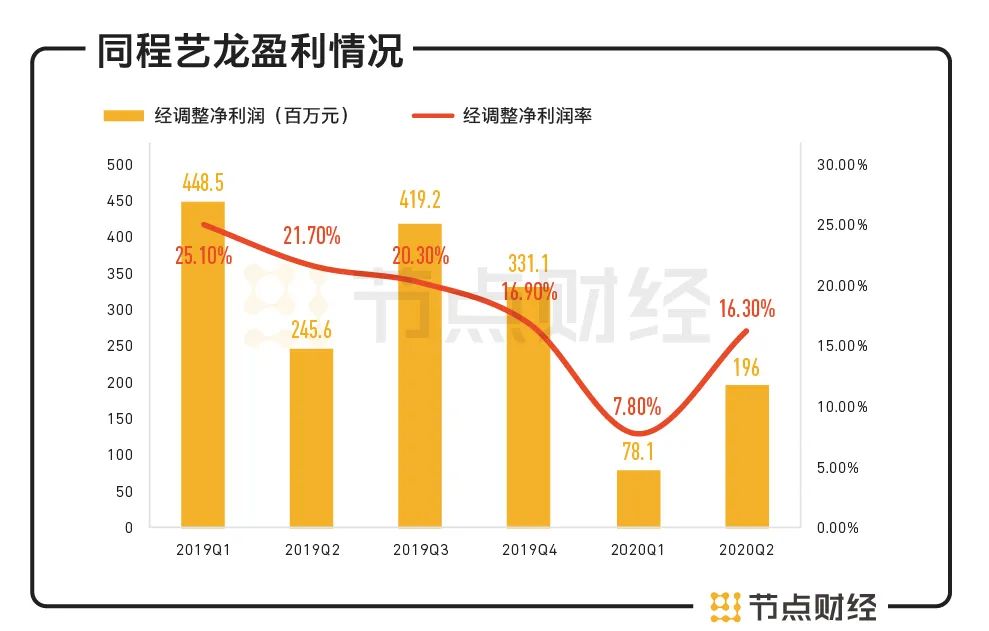

走到2020年第二季度,随着疫情缓解,同程艺龙的盈利数据改善明显。二季度公司实现毛利润8.68亿元;经调整EBITDA利润率为22.3%,较2020年Q1的15.8%明显增加。

数据来源:财报

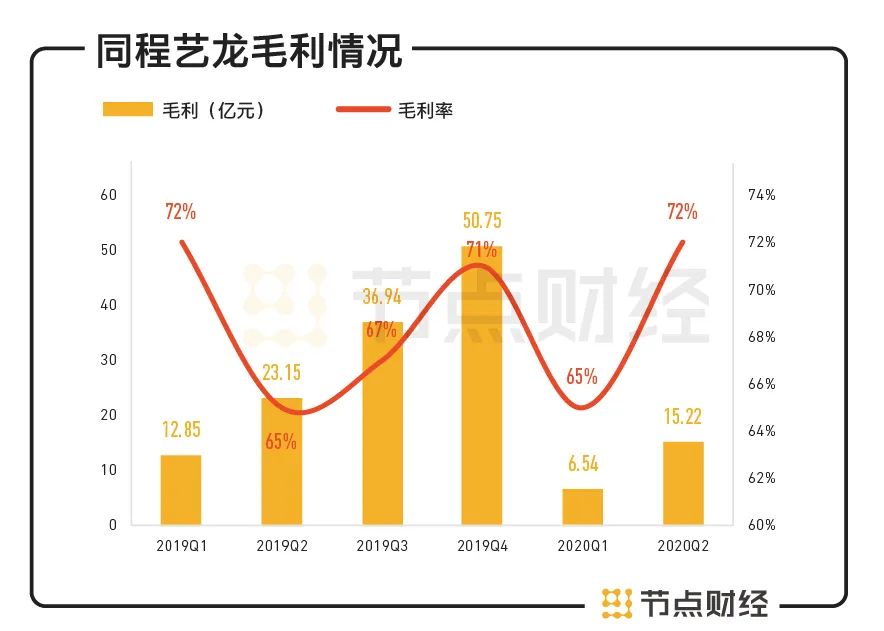

同时,公司二季度的净利润为1.96亿元,去年同期为3.46亿元。经调整净利润率为16.3%,相比2020年Q1的7.8%几近翻番。公司盈利能力环比一季度有所改善,超出市场预期。在此助力下,其季度毛利率达72%,与2019年单季度最高毛利率持平。

数据来源:财报

同程艺龙方面告诉节点财经,该季度公司能够保持一定盈利水平,主要归功于公司对下沉市场的挖掘和低成本策略。

早在2016年,同程艺龙就将低线城市作为用户增长的主战场,这既是考虑到国内一线OTA市场已经趋于饱和,也是为了避免和母公司携程目标城市重叠。

2020年上半年,在疫情冲击下,同程艺龙进一步将重心放到了非一线城市。相比人口流动性更大、且承担着入境旅客防控压力,疫情防控更严格的一、二线城市,低线城市的疫情防控形势更为缓和,也更适合OTA平台开拓新业务。

财报显示,截至2020年六月底,同程艺龙注册用户中有85.9%来自于国内非一线城市;二季度公司来自微信平台新增付费用户中,国内三线及以下城市的比例达63%,同比提高1.6个百分点;该季度来自低线城市的酒店间夜量同比增长15%。

值得注意的是,同程艺龙能在下沉市场获得稳定流量,很大程度上得益于大股东腾讯的微信流量供给。从2017年至今,腾讯的微信和小程序等资源一直是同程艺龙的重要流量入口。

腾讯旗下平台带来的流量贡献了同程艺龙主要活跃用户来源。财报显示,2017年到2019年,同程艺龙来自腾讯旗下平台的平均月活用户数量由0.8亿攀升至1.75亿,腾讯为同程艺龙的流量贡献比例从65.68%持续攀升至84.21%。

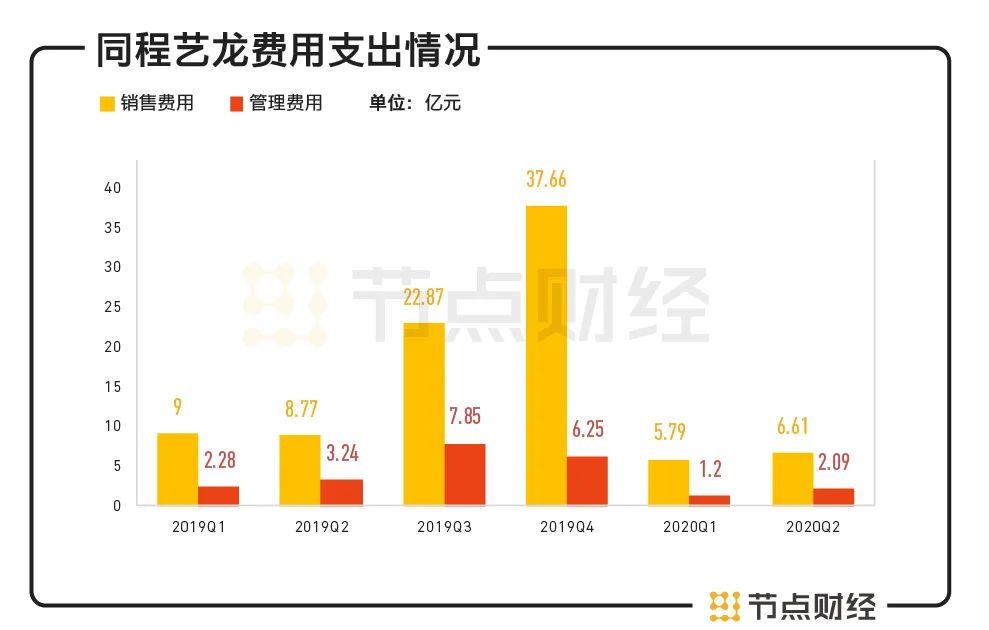

背靠腾讯,意味着同程艺龙可以以更低成本实现用户增长,这有助于其降低销售费用率,释放更大盈利空间。2016年前,在激烈的竞争环境中,为了吸引商家和用户,同程艺龙在市场推广方面进行了大量投入,这导致其2015年和2016年销售费用率分别高达84%和66%。到2020年第二季度,公司的销售费用率已经降至27.4%。

数据来源:财报

交易额有待改善 流量厮杀加剧

复苏是二季度旅游行业的关键词。在盈利能力有明显改善的同时,同程艺龙的营收、交易额等财务数据环比回升明显,但同比有待改善,可见疫情对公司业务仍有一定负面影响。

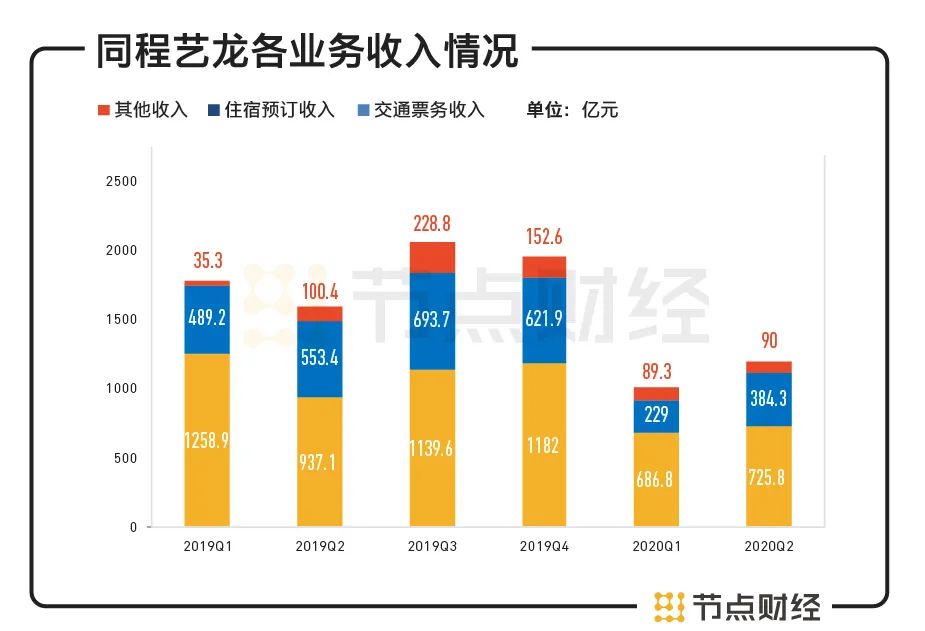

在营收规模方面,二季度同程艺龙收入为12亿元,同比下降24.6%,相比一季度43.6%的跌幅有所收窄,但相比2019年第四季度的74亿元仍有一些差距。

在具体业务方面,二季度公司的在线交通票务收入为7.25元,同比下跌22.5%,相比一季度的同比下跌45%有所收窄,仍为公司*的营收增长引擎;住宿预订服务收入为3.84亿元,同比下跌30%,但环比增长67.8%。两项业务收入在总营收中的占比约为92%。

数据来源:财报

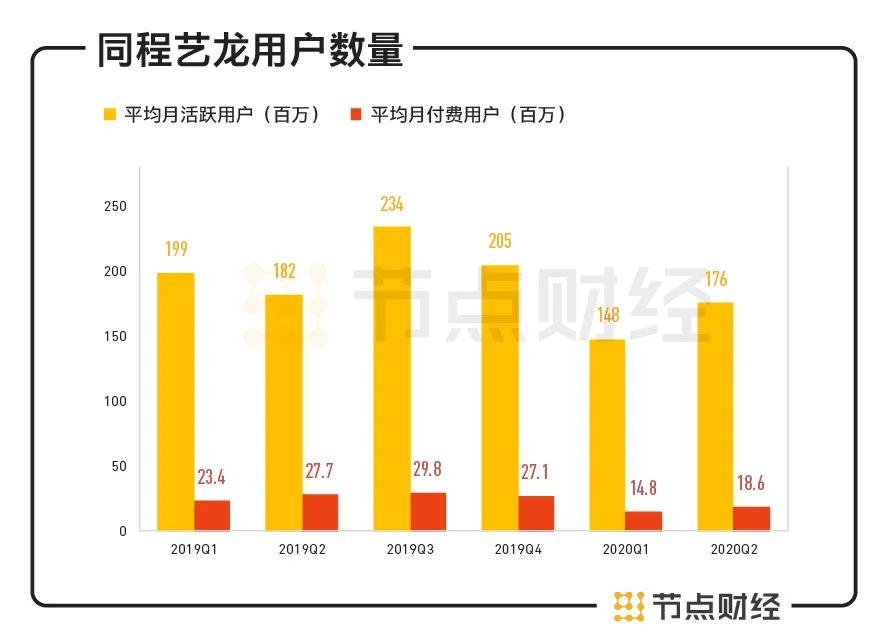

值得注意的是,该季度同程艺龙的MAU(平均月活跃用户)基本恢复到2019年同期水平。二季度,同程艺龙的MAU为1.76亿,同比减少3.3%,环比增加18.3%。同时,其MPU(平均月付费用户)为1860万人次,同比减少32.9%,环比增加25.7%。

数据来源:财报

不过,公司的交易额和用户付费率仍有待改善:同程艺龙上半年的交易额为40亿元,同比减少47.4%,创下新低。其二季度用户付费率为10.6%,在过去六个季度中仅高于2020年Q1的10%。

携程集团执行董事长梁建章近日撰稿称,国内旅游行业占GDP总量11%、包揽国内就业人数10%的旅行业,但因为缺失学生游、家庭游群体等的参与,6000万元的国庆消费收入岌岌可危。8月25日,联合国秘书长古特雷斯也表示,受疫情影响,全球旅行业或将损失1.2亿个就业岗位。

可见,旅游行业各板块在疫情结束后的完全恢复恐怕还需要一定时间,同程艺龙的财务业绩若希望恢复到疫情前,恐怕也还需要一些耐心。

同时,在下沉市场,同程艺龙正面临着越来越多的竞争对手。2020年以来,全球旅游行业遭受疫情重创的大背景下,出境游市场几乎是一片空白,这导致携程、飞猪、美团酒旅等OTA平台均将眼光转向国内市场,尤其是下沉市场。数据显示,国内低线市场的人口规模达9.3亿,占全国人口近七成,市场空间广阔。

当发力下沉市场成为行业共识,OTA行业的同质化竞争正在加剧,同程艺龙也迎来更激烈的市场竞争。

其主要竞争对手均不可小觑:比如,携程体量大、产品类别全,2019年年底在地级和县级城市的品牌门店数量已经超过2400家;途家主营民宿、跟团游等,目前大致拥有超五百家自营门店;飞猪背靠互联网巨头阿里,拥有来自支付宝移动端转化来的庞大用户,不愁流量也不缺资金。

除了传统OTA玩家,美团等新势力也是同程艺龙的强力竞争者:美团同样背靠腾讯,在住宿领域已经后来居上。Trustdata数据显示,按间夜量统计口径,2019年上半年美团在国内在线酒店预订领域占据47.3%的市场份额,高于携程、去哪儿和同程艺龙的市占率之和。同程艺龙在OTA市场的份额目前大概是4.3%。

同程艺龙下一步若想继续通过下沉市场进行用户突破,难度将越来越大。

过于依赖腾讯

除了在下沉战场面临较为激烈的厮杀,在内外部发展环境方面,同程艺龙也面临一定隐忧。

比如,在OTA平台发展的两大重要因素——流量和产品方面,同程艺龙对其两大股东腾讯和携程存在较大依赖性。财报显示,腾讯和携程均曾分别多次投资同程及艺龙。2018年同程艺龙上市时,*大股东腾讯持股24.9%,第二大股东携程持股22.8%。

从同程艺龙的一路发展来看,其地位颇像是腾讯在OTA领域的“太子”。腾讯提供的巨大流量,成为其近几年快速发展的重要动力。

早在2012年,腾讯就逐步入股同程;2014年,同程成为微信钱包“火车票机票”入口的*运营商;2016年,腾讯牵手携程共同参与了同程艺龙的私有化;2018年,微信和QQ月活数据已经高达10亿和8亿,同程艺龙作为腾讯钱包、QQ钱包火车票机票的*运营方,获得了来自腾讯生态的巨大流量支持。

不过,相比另一OTA巨头飞猪和其大股东阿里的“亲生”关系,同程艺龙更像是个“庶出”太子,地位并不稳固,这也成了公司下一步发展的隐忧。根据同程艺龙和腾讯的合作协议,微信及移动QQ的移动支付界面“火车票机票”及“酒店”的*窗口只限于2021年7月31日前。这意味着,同程艺龙的“太子红利”可能无法持续太久。

为了应对流量隐忧,同程艺龙目前正在尝试开拓其他流量渠道,以实现流量多元化。同程艺龙方面告诉节点财经,公司的增流方式主要包括三类:推广并优化轻应用程序运营,与主流手机厂商达成权益及流量合作;尝试“旅游+直播”,与快手等直播平台达成合作;与酒店、汽车运营商以及旅游景区合作,加码线下流量获取。

财报显示,2020年第二季度,汽车票线下票机项目和酒店线下获客项目为同程艺龙贡献了约150万的平均月付费用户,占比从一季度的4%提升至8%,可见其流量拓展策略已经有一定成效。

除了对腾讯的“过度依赖”,股东携程也是同程艺龙的另一隐忧。从双方关系来看,携程既是同程艺龙的第二大股东,也是其竞争对手和供应商。

根据公开资料,同程艺龙和携程一方面“资源共享”,即携程的独占资源可以放到同程平台上卖,但同程艺龙要支付系统服务费;同时,携程还是同程艺龙酒店机票等产品的*供应商之一。2015年到2017年,同程艺龙来自携程的采购资源占比分别达4.4%、16.3%和35.9%,逐年大幅提升。如此“复杂”关系下,市场担忧其对同程艺龙长远发展将带来负面影响。

对同程艺龙来说,在下个阶段的发展中,如何摆脱腾讯和携程的掣肘,实现自生发展,非常关键。

对此,同程艺龙给出的“新故事”是科技驱动,公司强调要实现从OTA向ITA(智能出行管家)的战略转型,希望新一轮信息技术革命到来时,通过人工智能、5G、物联网等新技术赋能旅游产业链。目前来看,这一战略转型能否助力公司摆脱困境,有待观望。