步入9月,中报业绩大考也缓缓落下帷幕。

其中,科创板作为风头一向强劲的板块,虽受疫情影响,但整体表现算是可圈可点。

根据公开数据显示,截至8月31日,科创板共有165家上市企业披露中报业绩,由于公司非经常性损益较高,再加上加强降本增效而提升毛利率等举措,2020年上半年科创板上市公司共计实现营业收入1128.07亿元,同比增长5.80%;共计实现净利润124.17亿元,同比增长42.29%;扣非后净利润94.06亿元,同比增长38.27%。

超六成公司实现净利润增长

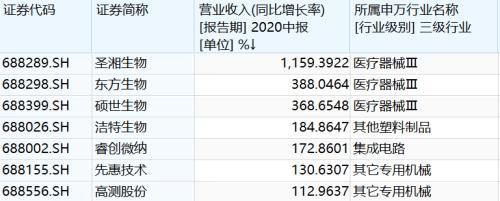

在营收方面,超六成公司实现净利润增长,7家营业收入增长超过一倍,分别是圣湘生物、东方生物、硕世生物、洁特生物、睿创微纳、先惠技术、高测股份,2020年中报营收同比增长率分别为1159.39%、388.05%、368.65%、184.86%、172.86%、130.63%、112.96%。

数据来源:Wind

在净利润方面,四分之一的公司净利润增幅在50%以上,尤其有24家公司净利润增长超过一倍,其中圣湘生物以高达14687.20%的净利润同比增长率位列*,东方生物、先惠技术紧随其后。

数据来源:Wind

细分行业爆发研发优势

而从细分行业来看,基于疫情防控之下医疗需求增加,再加上半导体行业的风口再临,生物医药、集成电路行业在上半年的表现较为出类拔萃。其中,生物医药营业收入、净利润分别增长34.61%和2757.65%;集成电路行业营业收入、净利润分别增长22.44%和97.11%。

而基于科创板的硬核科技属性,“重研发”乃是*要义,科创板上前三大行业分别为信息技术、医疗保健和工业,累计占比达到83.46%。这也就是上述细分行业表现亮眼的主要原因,基于对研发水平的重视,技术和人才的投入驱动了业绩的增长潜力。

“2020年上半年,科创板公司共计投入研发金额129亿元,研发投入占营业收入比例的平均值为18.53%,比去年全年提高6个百分点...目前科创板上市公司已拥有近五万名研发人员队伍,比去年末增长8%,研发人员在员工总人数中的占比达到24%”——公开数据

从上半年研发投入来看,集成电路、医药制造、软件等行业研发投入占比居前,芯原股份、微芯生物、奇安信等9家公司研发投入占比超过30%;中国通号、天合光能等25家公司研发投入超过1亿元。

研发投资个股排名

数据来源:China Knowledge数据库、上交所

板块颇受机构看好

同时,可以发现,今年上半年以来,科创板公司机构股东数量和持股比例显著上升。

总体来说,持股基金数量为16544只,比一季度增长10倍。其中,75%的科创公司的流通股东中有基金股东,比一季度增加20个百分点;基金持股占比从一季度的平均7.09%提升至11.70%。

从行业看,医疗器械、软件和半导体类个股最受基金的追捧。其中,金山办公的基金持股比例为51%,坐稳*。

数据来源:Wind

三友医疗因其脊柱类植入产品具有进口替代预期,基金持股比例从一季度的1.66%跃升至半年报的50.57%。

数据来源:Wind

此外,在经过了一年多的运行探索,科创板的业绩表现出现了明显的分化格局。

一方面,市值前10%的公司,营业收入同比增长7.47%,净利润同比增长53.41%,高于科创板整体水平;共计实现营业收入547.31亿元,净利润56.97亿元,分别占科创板整体营业收入的49%、整体净利润的46%。

另一方面,有超过三成科创板公司半年度营业收入或者净利润同比出现下滑,4家公司营收降幅超过50%,16家公司净利润降幅超过50%,主要集中在高端装备制造及新材料领域;除未盈利企业外,亏损排名前十的公司亏损金额占所有公司亏损总额的比例达96%,个别企业业绩下滑超过90%,经营风险较为显著。

整体来看,科创板在今年上半年的表现可以说展现了一定的稳定性,从某种程度上符合科技创新企业的成长轨迹。但基于其波动较大的涨跌幅、以及门槛不高的财务指标门槛,不少企业获得资本机遇,高调上市,市值也不断攀升,显然随着人们习惯于提前推高预期,促使股市消化预期,使得科创板整体市盈率严重超标这一特征凸显,这一刻,也许是时候重视一下由估值过高带来的泡沫痛点了。

科创板的泡沫几何?

如今,科技创新已成为全球经济增长的核心源动力。

而为推动我国科技产业的发展和创新,为加速新一轮的产业变革,科创板作为A股改革的试验田应运而生。

显然,市场对这一板块的热情也十分高涨,毕竟这为多数缺乏资本支撑的创新企业带来了一线*的生机,纷纷迈开步子冲击科创板IPO。

根据公开数据显示,截至8月30日,按发行日计算,今年前8个月已有258家新股上市,累计募资3125.24亿元,创出10年以来的新高,完胜去年全年IPO募资金额(2533.7亿元)。其中,8月新股发行家数高达63家,创历史IPO数量单月新高。而从新股上市的板块来看,科创板新股数量占新股总数接近4成。

从年内募资总额来看,前五名分别为中芯国际、京沪高铁、奇安信、凯赛生物和康希诺,金额分别为532.3亿元、306.74亿元、57.19亿元、55.61亿元和52.01亿元,而除了京沪高铁为上海主板之外,其余四家公司均为科创板。其中,中芯国际A股上市首日成交479.7亿元,占当天科创板总成交额的近五成。

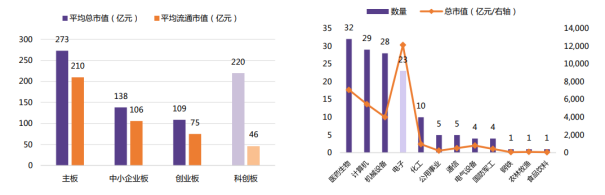

A股各板块平均市值对比以及科创板新股市值/数量行业分布(申万一级行业)(截止到8月12日)

数据来源:光大证券

而随着同时中芯国际等巨无霸的加入,科创板的身价更是暴涨,一荣俱荣的效应得到明显发挥,随着个股股价的飞涨,板块估值也不断攀升,着实为不少企业孕育了一个创造财富神话的温床。

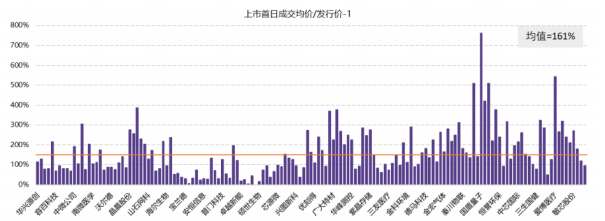

科创板新股上市首日均价相对发行价涨幅平均情况

数据来源:光大证券

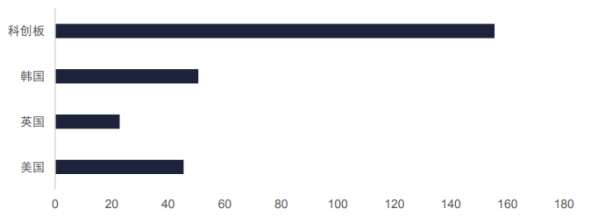

全球科技板块市盈率比较

数据来源:China Knowledge数据库、上交所

截至8月31日,科创板上市企业165家,总市值2.86万亿,平均市盈率95.32倍,而这一数据指标远远高于同期上交所主板的平均市盈率(15.31倍),深主板平均市盈率(21.24倍),中小板平均市盈率(36.24倍),创业板平均市盈率(61.02倍)。

事实上,这一数据足以让人咋舌,虽说科创板重视硬核科技属性,对财务门槛有所放低,但若是企业长期无法将核心技术优势转化为实打实的盈利能力,目前的高估值又或是百亿市值也只不过是“画饼充饥”的产物,纸上谈兵罢了。

科创板审核周期对比情况

数据来源:平安证券

毕竟以千万级利润,又或是亏损业绩去作为支撑百亿市值的底气着实不太靠谱,市场投资者在跟随市场头脑过热之后,也需要面对“血淋淋”的现实数据。

微芯生物近三年业绩持续走下坡路,2020年上半年归属于上市公司股东的净利润2871万元却撑起了近200亿元的总市值;

沪硅产业上半年净亏损8259.42万元,亏损额同比增加10.17%,而总市值目前达到1079亿元...

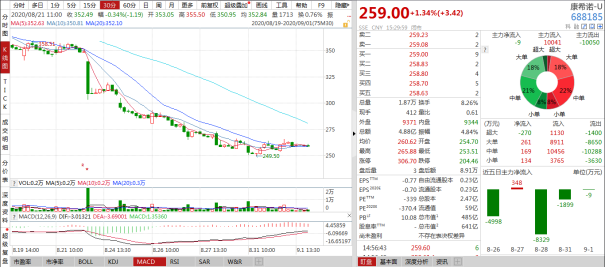

“新冠疫苗*股”康希诺2020年上半年实现归母净利润-1.02亿元,同比下滑46.65%,市值达到641亿元...

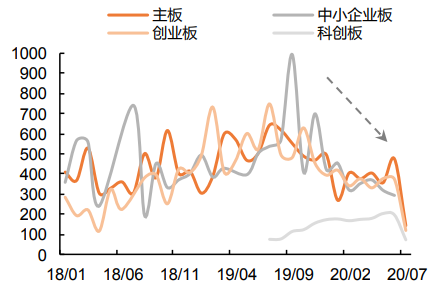

伴随着解禁潮的开启,中期业绩纷纷释出,叠加创业板注册制的大热吸引了不少热钱,8月科创板无论是成交量还是成交金额都呈现了缩水之势。

数据来源:兴业证券

科创50指数的弹性也开始显现,近期跌幅较为凸显。

数据来源:Wind

康希诺股价已较科创板上市首日最高价跌约45%,且港股股价也一路走低,8月以来跌超40%。

数据来源:Wind

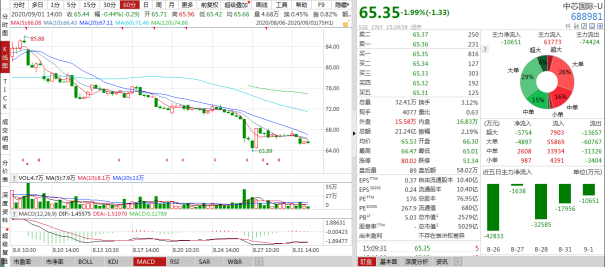

上半年营收和净利润均创下历史新高的中芯国际也出现明显回调,较科创板上市首日最高价跌超30%。

数据来源:Wind

显然,不管个股业绩如何,目前科创板整体估值存在较大泡沫为事实,那么出现回调下跌便是必然的。毕竟就大环境来说,虽然我国科技已取得重大成就,但在面对多国竞争之中,相关核心技术领域还存在“卡脖子”问题,自主创新的国产替代还处于进程之中,任重而道远;而置身于这一市场环境中的科创板上市公司大多都才步入成长阶段,基于通过研发高投入去提升盈利高效率进而带动主业高成长这一逻辑还无法及时兑现,业绩具有的不确定性波动这一点或使得投资将存在风险。

结语

回顾过往,科创板可以说在交易活跃度、流动性等方面都有了较大的提升,伴随着“科技兴国、科技强国”这一逻辑进一步渗透,科技板块的高成长性和高景气度是不可忽视的,其中长期的投资价值还是较为可观。

但由于目前资本市场的包容性进一步提升,科创板上市门槛进一步放松,鱼龙混杂之象或已显现,尤其在科创板估值目前处于较高水平之际,市场投资者还是得擦亮眼睛,小心为上了。

而在国内疫情受控之下,随着二季度复工复产加速,科创板公司业绩改善较为明显,那么后期行情的支撑点或有望向业绩倾斜,其中,板块内的分化更为凸显,强者愈强,行业龙头或继续占据优势,而那些仗着科创板的高光无法承其估值之重的标的背后的估值泡沫也或将逐步破灭。