今年以来,与消费相关的食品行业股价不断上升。继“一瓶酱油”贵过“一桶石油”之后,凭借卖榨菜发家的涪陵榨菜股价强势上涨,在公布上半年财报后,8月21日,涪陵榨菜股价就强势封在涨停板上,创下新高。

财报显示,2020年上半年,涪陵榨菜凭借卖榨菜营收达到11.98亿元,上半年毛利率近60%,半年报重大利好消息一出,市值突破350亿人民币。今年以来,即便是股价屡攀新高的贵州茅台,年内涨幅也不过43.74%,不敌涪陵榨菜72.38%的涨幅。

除了资本市场的涨幅,涪陵榨菜的价格也水涨船高。在过去十年中,涪陵榨菜12次涨价,涨幅高达400%。但从过去的产品营收结构看,只有榨菜品类是涪陵最主要的营收动力。为了寻找更多增长点,涪陵几年中4次开展收购,试图在产品上多元化发展。

凭借一包榨菜,股价涨幅超过国酒,涪陵榨菜真有如此“好味道”?

非遗出身的拆迁户 拿手菜只有榨菜

与法国酸黄瓜、德国甜酸甘蓝并称世界三大名腌菜的涪陵榨菜是中国对外出口的三大名菜(榨菜、薇菜、竹笋)之一。其传统制作技艺被列入第二批国家级非物质文化遗产名录。涪陵榨菜的前身是四川省涪陵榨菜集团公司,至今已经有120年的历史了。

提到涪陵榨菜,不得不提那句知名的广告语:“中国榨菜数涪陵,涪陵榨菜数乌江。吃正宗榨菜,当然选乌江”。从重庆涪陵区出发,如今涪陵榨菜已经实现了跨越式发展,市值突破350亿人民币。而回顾涪陵榨菜的历史,曾险些面临破产。

1999年底,涪陵榨菜负债达1.75亿元,已经资不抵债。其总经理赵平曾在接受媒体采访时表示,“当时公司有20多家工厂,但全是落后的手工式作坊,生产技术严重滞后。工厂要养活4000多名工人,而年产量却不到两万吨,一年的销售额不足1亿元。”

不过,这一情况在第二年出现转机,因三峡蓄水,厂房位于长江边地带的涪陵榨菜得到1.4亿元拆迁款。这笔资金解了涪陵榨菜的燃眉之急。并由此实现了工业化改革得以成为中国下饭菜市场的*股,也是目前的*股。

2010年,涪陵榨菜登陆中小板,而在此之前,因缺乏“科技含量”,涪陵榨菜曾被创业板拒之门外。由创业板再度转战中小板后,涪陵又连续3年销售业绩停滞不前,同行竞争带来的净利润增长缓慢,也让其成长性再度被质疑。

数据来源:财报

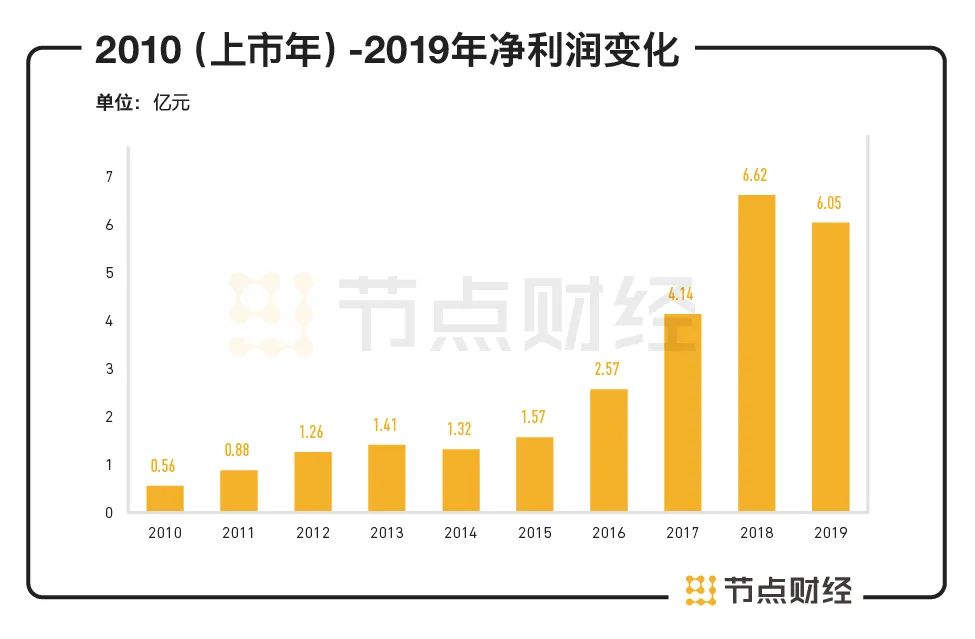

上市当年,涪陵榨菜的净利润为0.56亿,此后到2018年,净利润分别0.88亿、1.26亿、1.41亿、1.32亿、1.57亿、2.57亿、4.14亿、6.62亿,6.05亿元。9年时间,净利润翻了近4倍。

而在最近发布2020年中报,上半年涪陵营业收入为11.97亿元,较上年同期增长10.28%。去年,涪陵榨菜全年营收为19.90亿,按照今年的速度看,2020年营收超过20亿难度不大。

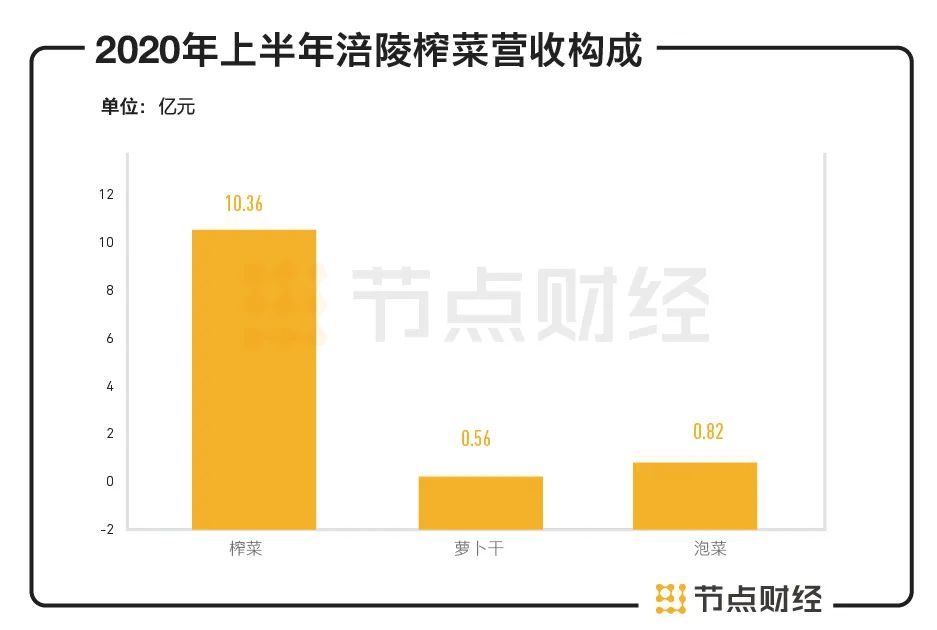

业绩向好之外,涪陵也存在不少问题。2020年中报显示,涪陵主要产品有榨菜、萝卜、泡菜,上半年营收分别为10.36亿、0.56亿、0.82亿,同比增长12.12%、-16.11%、8.55%。从业绩看,为涪陵提供主要增长动力的仍是榨菜产品。主营产品占比过重,一旦原材料青菜头价格和产量产生波动,对涪陵榨菜未来业绩将产生较大影响。这不是没有先例,2008年受自然灾害的影响,青菜头整体减产30%。2010年上半年,青菜头价格涨幅接近70%。主要材料价格的上涨,直接导致涪陵榨菜成本的上升。

数据来源:财报

涪陵榨菜比外界更了解自身所面对的危机,为了实现突破,涪陵榨菜近几年一直探索多元化经营, 2019年,涪陵榨菜喊出了“适应变化,主动改变”的口号,公司不仅对榨菜、萝卜、下饭菜、泡菜、海带等27支产品的包装、口感、味道进行了优化,同时还新开发了瓶装榨菜、邱氏菜坊榨菜、快餐类、萝卜类等16支新品。2020年上半年再推乌江榨菜酱油产品。

涪陵内部将萝卜产品定位为大单品,也是涪陵品类多元化的首次试水。力推萝卜,最主要的原因是,其与榨菜在生产、销售方面协同度高。不必进行过多的生产投入和渠道铺设,不过今年上半年萝卜营收负增长,也说明这一单品尚未被市场所接受。

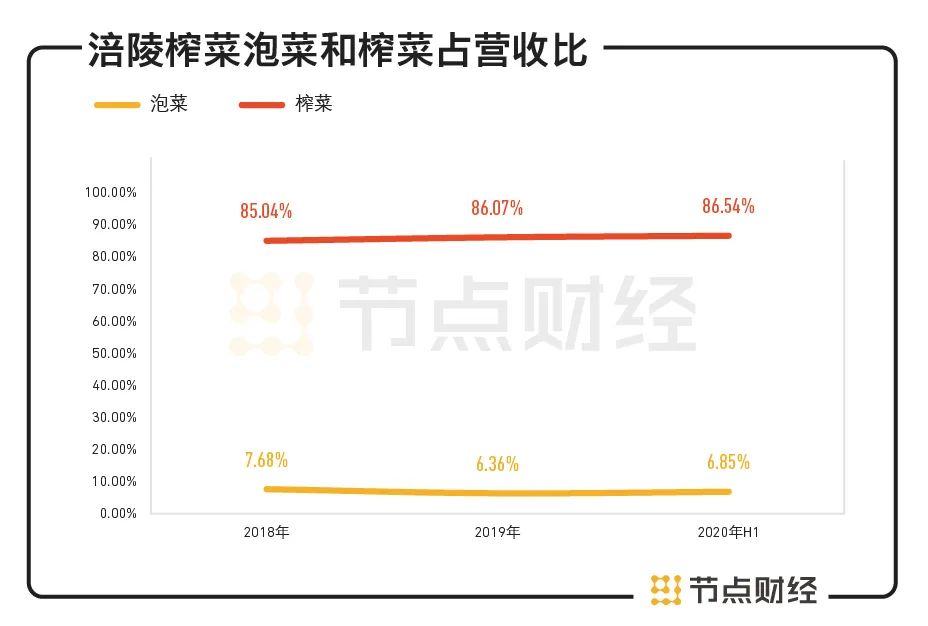

再看泡菜类产品,涪陵自2015年就开始布局这一品类。当时,涪陵榨菜掌门人周斌全认为,国内泡菜的影响力不如韩国,主要是因为冷链物流不发达。所以涪陵要做可以常温保存的泡菜。不过, 至今为止,泡菜在涪陵营收中占比不大,市场仍未打开。2018年,泡菜仅占总营收的7.68% ,而榨菜占85.04% 。2019年,泡菜占总营收的6.36%,榨菜占86.07%。

数据来源:财报

2020年上半年,泡菜占总营业收入的6.85%,榨菜占86.54%。也就是说,在未来很长一段时间内,榨菜都将是涪陵的主要收入。

毛利率靠涨价 业务靠收购

中报显示,2020年一季度,涪陵榨菜营收、净利润增速分别仅为-8.33%、6.67%的情况下,二季度公司持续发力,单季度净利润同比增长49.62%,达到近六个季度以来最高水平。

净利润的上升,与榨菜价格上涨不无关系。

2008年,涪陵榨菜价格调整为0.5元/70g上调40%至1元/100g。进入了1元时代后,在2009、2010、2012、2013、2014年都有价格的调整。到了2017年,涪陵榨菜的价格进入2元时代。过去十年中,涪陵榨菜价格上调了12次,从0.5元/70g的价格上涨了近400%到2.5元/70g左右。涨价方式还包括更改包装规格在内的隐性涨价。

价格的提升最直接的变化,就是毛利率的上涨。

2016年,涪陵榨菜毛利率为45.78% 。到了2019年,毛利率已经达到58.61% 。今年上半年,毛利率为57.3%。而这几年的营收也相应增加,2016年营收为11.2亿,2019年营收为19.9亿元。

除了涨价,涪陵还有其他高招吗?从财报看,主营业务单一的背景下,提高价格、提高产量成为涪陵的“不得不”为之。在过去几年,涪陵也在不断寻找新的利润增长点,最简单直接的办法就是:收购。

涪陵榨菜通过收购相关公司向豆瓣酱等调味品方面扩大品类,以延伸公司产业链,然而这条路走得并不顺畅。近年来,迫切扩张产品线的涪陵榨菜前后共进行了4次收购,但3次收购失败。

2015年,涪陵榨菜1.3亿元成功收购了四川惠通食业有限公司,向泡菜行业进军。但打枪*枪后,涪陵的收购进入了艰难模式。

2016年,涪陵榨菜曾筹划收购“国内某调味品生产企业90%以上股权”,但筹备了两个半月之后最终以终止收购结束。这是涪陵榨菜*次收购失败。2017年,涪陵榨菜曾尝试收购一家东北大酱企业,但最终也以失败告终。

不过,涪陵并未气馁,周斌全在与投资者交流时曾公开表示,榨菜、泡菜、酱均为公司未来发展方向,涪陵榨菜定位于大的调味品产业,公司注重内在发展的同时,也一直在寻找并购机会,进行外延式发展。

2018年3月,在宣布收购计划3个多月后,涪陵榨菜发布公告称,决定终止收购四川恒星及四川味之浓食品有限公司。对于收购终止的原因,涪陵榨菜解释称是因为在并购后,标的企业无法解决同业竞争问题。

计划收购之初,涪陵榨菜表示,“通过本次收购,可以完善公司产品系列,从较单一的榨菜、泡菜等佐餐开胃菜迅速完成豆瓣酱等川菜调味品涵盖等,使公司产业链得到拓展延伸”。

“外延式发展”不止一次被涪陵榨菜提到,核心原因就在于多元化发展不顺利,以及盈利点过于单一的巨大压力。虽然目前涪陵仍保持了稳定的增长,但一包小小的榨菜,也不可能无穷尽的涨价。

年销14万吨、年产20万吨 33亿扩大产能所为何?

如果说涨价是开源,那么控制费用就是节流*的办法。报告期内,涪陵榨菜销售费用、管理费用分别为1.88亿元、2598.3万元,同比下降18.11%、13.36%。上半年涪陵榨菜期间费用支出合计2.06亿元,同比减少约21%,期间费用率也由上年同期的23.94%下降至17.2%,降幅达到6.74%。

据了解,上半年,涪陵榨菜对销售费用实行分级使用、分级审批、三重控制(来源政策比例控制、城市耗费定额控制、办事处预算奖惩控制),合理控制费用开支。另外,涪陵还减少了返利、促销,原因是因疫情影响导致上半年需求的提升。需求端的旺盛,帮助涪陵掩盖了一些问题,首要问题就是库存。

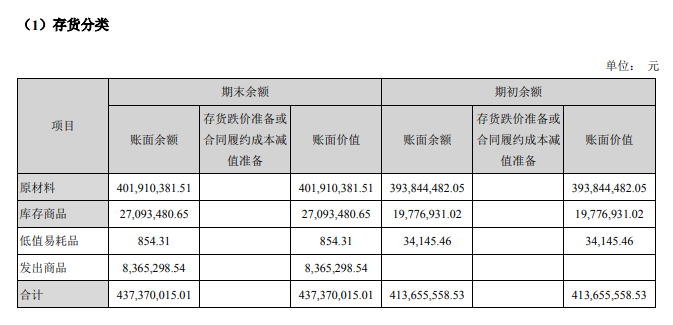

从存货数据看,2016年-2019年,涪陵榨菜存货账面价值从1.75亿元增加至4.14亿元。截止2020年上半年期末,涪陵榨菜的存货账面余额为4.37亿元,较期初余额增加了0.2亿。在存货中,账面价值较高的为原材料和库存商品,分别为4.02亿元、0.27亿元。

图片来源:财报

库存高企对应了应收账款大涨。报告期内,涪陵应收账款为4108万元,比期初增长10541.35%。对此,涪陵榨菜表示,为了增加空白市场和提高与竞争对手的竞争力,对部分市场部分客户采取滚动赊销政策。

库存高、应收账款大涨,涪陵榨菜如果不能及时解决这些问题,将来的第三、第四季度,公司的营收、利润以及股价都会面临更大的挑战。

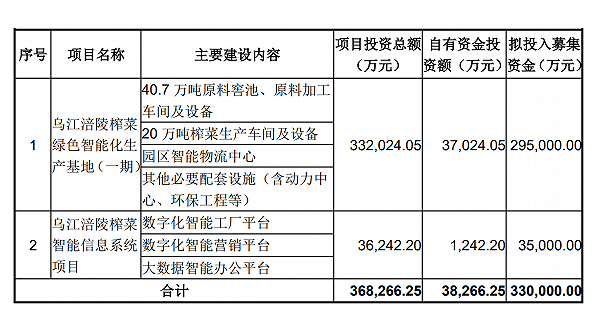

值得一提的是,在公布半年报的同时,涪陵榨菜披露非公开发行股票预案。本次发行对象为包括涪陵国投及周斌全在内的不超过三十五名特定对象,涪陵国投为公司控股股东,周斌全为公司董事长,涪陵国投及周斌全拟认购金额分别为135,000.00万元及不超过8,000.00万元。本次发行拟募集资金总额不超过33亿元,扣除发行费用后,计划投资于乌江涪陵榨菜绿色智能化生产基地(一期)、乌江涪陵榨菜智能信息系统项目。

数据来源:财报

截至目前,涪陵榨菜总产能是20万吨,财报显示,涪陵2019年销售量不到14万吨,本身产能都消耗不完。在存货账面价值仍然达4.37亿的时间节点,扩大产能是否真的是个明智之举?

总结

在2006年之后的两年期间,新闻联播之后总会出现一幅广告画面:张铁林拿着“乌江牌”涪陵榨菜,用皇帝腔慢慢说道:“乌江榨菜,我爷爷的爷爷都说好!”而现在,更多新晋网红品牌开始进入下饭菜这一市场,试图分一杯羹。

虽然占据先发优势,但涪陵榨菜业务单一,虽有创新但对营收影响不大,仅依靠一样拿手菜,涪陵榨菜能否始终保持优势,仍要画一个问号。