最近电影圈可谓冰火两重天。

一边是在线下观影停摆180天后回暖,重工业电影《八佰》上线8天就斩获超15亿票房并众口皆碑,不仅重启了中国电影的“票房快车”,更是在电影行业寒冬中重燃了希望之火;

另一边却是国内*互联网票务平台猫眼娱乐(下称“猫眼”)发布了2020年中期业绩公告,其表现暗示着中国电影业刚刚经历过惨痛的大半年。

公告显示,截至6月30日,猫眼今年上半年收益仅为2.03亿元,同比减少89.8%。且期内亏损净额为4.31亿元,去年同期溢利净额为2.57亿元。

这显然是猫眼和中国电影共同的一段至暗时光。

不过回顾近几年的电影市场,在线电影票务行业在经历过“票补”大战后,仿佛正在从用户端“隐退”——猫眼娱乐、淘票票等行业玩家普遍将目光转向上游内容制作和宣发环节,而不是仅盯着每年几百亿的电影票房。

尤其是猫眼娱乐自从宣布“去电影化”后,它的升级打怪之路究竟走得如何?随着中国电影票房增势疲软,票务平台还有多少戏可唱?

2020艰难倒数

近两年提起电影行业,除了偶尔爆出的黑马电影,已经很少出现利好消息了。

一个普遍规律是,影视产品制作具有周期性,爆款作品出现会直接影响到当年的票房波动,因此电影行业素来有“大小年”的说法。不过随着2018年影视圈降薪补税风波后,行业进入“深冬”几乎成为共识。

而中国电影票房增长也正在以肉眼可见的速度降低。公开数据显示,2016年和2017年,我国票房增长率分别为11.9%和13.8%,而这一数字到2019年速降为5.4%。

大批影视公司也难逃大环境降温的影响。在今年已经发布中报的十多家影视公司中,仅有个别公司维持盈利,亏损成为年度关键词。

猫眼财报惨淡更是意料之中。为配合抗疫,全国影院被迫关停,对以票务生意为主要收入来源的在线票务平台来说,几乎相当于“断粮”。

沉寂大半年后,7月16日,国家电影局一纸通知,宣布低风险地区电影院可有序恢复开放营业,似乎给电影圈撕开了一个出口。

以华谊兄弟出品的《八佰》为例,该电影多次调档后在本月21日正式上映,也因为同期缺乏热门电影,《八佰》承接了国内观众压抑许久的观影需求,8天内票房已经迅速突破15亿。

不过在经历过长久黑暗后,电影业恢复仍然需要时间。

截至发稿,除重映电影外,仅有《八佰》一部电影苦苦支撑大盘,同期《我在时间尽头等你》《荞麦疯长》也均属于小成本剧情电影,猫眼预测内地票房不过在几亿级别。而根据猫眼专业版数据,截至8月28日,全国复工影院数为9436家,复工率达83.16%,而票房一路*的《八佰》全国上座率却仅有21.8%。

图 /猫眼专业版

一家影院负责人也向「子弹财经」透露,当前影院上座率仍有待提升,食品和饮料售卖也在缓慢恢复,而一个放映厅的成本大约在千元左右,当前的票房尚无法覆盖成本。

在上半年票务收入几乎为0的背景下,短期内猫眼还要依靠未来即将上映的主控电影。

据猫眼财报显示,今年上半年,猫眼以出品或发行人的身份参与了10部院线影片。由猫眼自主开发的电影《风平浪静》《起跑》《平原上的莫西》《天才游戏》,以及参与出品发行的《紧急救援》《一秒钟》《明日战记》等虽计划陆续上映,但仍无具体时间表。

另外一个值得注意的趋势是,虽然今年几部热门电影《姜子牙》《夺冠》《木兰:横空出世》均定档国庆期间,但未来一段时间影片断档的危机已经缓慢浮现。

在今年上影节期间,博纳影业董事长于冬就曾表示,目前电影行业的开机率很低,储备片能支撑到明年3-4月,暑期会有一批献礼片,但之后的档期就会比较空。多位受访电影业人士也表示,随着储备片耗尽,明年电影供给下降的问题可能会逐渐暴露,甚至会出现“断档”情况。

报复性观影既难出现,猫眼也只能艰难度日。

“一鱼多吃”的下半场

纵观商业发展史,没有任何一家公司会甘于只专注一项业务,打通产业链几乎是所有平台的野心。猫眼也不例外,它一直在试图改变其作为“票贩子”的工具形象。

自2017年以来,猫眼完成和微影时代的合并,并获得腾讯入股,从单纯的票务一步步延伸到电影制作、宣传以及发行环节。在招股书中,猫眼就表示,截至2018年6月的18个月内,猫眼是*的国产电影发行方。

尤其是2019年,猫眼终于将“去电影化”提到战略层面。

当年7月,猫眼正式发布了“全文娱”战略以及“猫爪模型”,宣布猫眼已由最初的电影票务平台发展成为包括票务、产品、数据、营销和资金五大领域在内的综合文娱服务平台,并为电影、现场娱乐、音乐及短视频等全文娱提供产业链服务。

“起始于票务,发展于电影,效力于全文娱。”猫眼CEO郑志昊如是说。

有趣的是,所有以电影起家的公司似乎都在拼命摆脱这个标签,上一次提出相似战略的是华谊兄弟,这一次是猫眼。

在发布会上,猫眼和腾讯还宣布启动“腾猫联盟”,后者表示将投入腾讯影业、腾讯视频和腾讯音乐等全平台,支持猫眼娱乐发展。

比如今年上半年,猫眼首次布局音乐产业链,联动音乐人共同发布影视剧原声带,比如*发行剧集《什刹海》OST(原声带),并与腾讯音乐达成*版权合作。

在营销服务方面,猫眼财报也显示,平台为全国90%票房以上的影片提供了宣发服务,比如推出了“猫眼云聊”“极速24小时”等宣发产品。

不过理想总不如现实骨感,票务收入仍然占据猫眼业务的半壁江山。

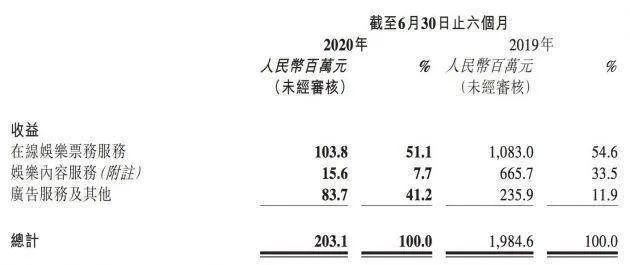

根据猫眼最新公布的财报,截至今年6月,平台的在线娱乐票务服务收益为1.04亿元,占总收入的51.1%,广告服务及其他收益为8370万元,占总收入的41.2%,而被反复提及的娱乐内容服务收入仅为1560万元,占比仅7.7%。

图 / 猫眼财报

猫眼方面称娱乐内容服务收益减少是因为“参与出品、宣传、发行的春节档影片全部撤档,其他项目亦无法按期上映导致”。

换言之,猫眼的确想在票务之外探索更多变现方式,摆脱“商业模式单一”的评价,但受制于电影业宏观环境以及电影制作的不确定性,想在内容有所建树仍然是任重道远。

“5元拼购”走得通吗?

除了发力内容生产,猫眼在放映端也开始了新探索。

今年的五一期间猫眼就推出“极速24小时”活动,每一部影片都会采取“24小时免费播出+单片付费”的形式,试水付费长视频。

7月31日起,猫眼娱乐还上线了“猫眼放映厅”,通过联合视频平台、版权方等多家合作伙伴,以单片付费、拼团点播方式,推出100多部不同类型的影片。

一个不得不提的背景是,今年受制于疫情,以《囧妈》为代表的一批贺岁档电影首次实现线上免费播放,开启了院线电影转战网络播放的渠道变革。

这一变化挑战了过去院线电影上映约定俗成的规则——“窗口期”,也进而引发了影院和视频平台的一场“battle”。

电影“窗口期”最早诞生于好莱坞,后传入国内,指的是电影从院线上映,到登陆视频网站、付费电视中间的时间间隔。

因为电影放映的特殊性,如果各渠道在同一时间播放,很难获得*收益。而最初发行的那一方比如影院,往往能够取得*的利润,其本质上仍然是利益之争。

而猫眼发力线上付费点播和拼团观影的社交玩法,从官方口径看是内容业务的延伸,其实可能是动了其他视频平台的“奶酪”。

相比于“优爱腾”等视频平台的月度会员,猫眼针对单片付费,并通过社交玩法传播的模式相对灵活,也开创了“拼团点播分账”的新模式,但消费者若观看多部电影的费用累加后,恐怕并不比传统月度会员优惠。

一个众所周知的事实是,视频网站已经苦版权交易久矣。

经历过十余年的版权混战,大约从2016年开始国内视频网站正式开启付费时代。截至目前,部分视频网站的付费会员规模甚至已破亿,这一过程中平台必须要付出的代价是,需要花费高价购买版权电影和剧集,这样才能留住付费会员。

而现实是,平台收取的会员费和广告费仍然无法覆盖平台的采购成本,“烧钱”“亏损”似乎已经成为视频行业一个走不出的怪圈。爱奇艺CEO龚宇甚至也在近日财报电话会议中表示,“平台收取的会员月费太低。”

可见版权决定了视频平台的生命线。

猫眼也在扩充版权。据公开数据,猫眼也计划引入欢喜首映、腾讯视频以及1905电影网等多位合作伙伴上线更多正版影片。

多平台合作放映相当于对视频版权的分销,而背靠腾讯,猫眼再次押注长视频赛道,也给视频行业增添了些许紧张气氛。

但猫眼的量级似乎还不太够。近年来发力长视频赛道的玩家越来越多,除了“优爱腾”外,还有字节跳动旗下的西瓜视频,以二次元文化起家的B站也对长视频虎视眈眈。而在这一赛道,身上仍然贴有“票务平台”标签的猫眼存在感仍略显不足。

而依赖其他平台的剧集版权,不会给猫眼带来更多话语权,更别提差异化竞争了。

在「子弹财经」看来,风靡一时的网播前景仍然是未知数,且随着影院观影回暖,网播无法取代线下观影的体验感,一些疫情中被迫在家观影的消费者会重新回归电影院。

至于猫眼,恐怕还要继续发掘新的利润增长点。