从风雨如晦的2019年到动荡不安的2020年,在没有风口的大背景下,有着强抗周期属性的食品行业成了资本行业关注的热点,王饱饱、元気森林、小仙炖、认养一头牛等成为受人追捧的网红企业。

作为专注于食品行业的精品投行,三万资本深度参与了王饱饱、云耕物作、水茫茫、米客米酒、榴芒一刻等多个食品品牌从0到1的全过程,不仅仅是帮助融资,还参与了战略梳理、人才招聘、渠道对接等多个环节。今天有幸从一个亲历者的角度,来剖析一下这些网红食品品牌的崛起秘诀。

一、食品创业五力模型

不同于移动互联网创业的无中生有,食品作为有着13万亿大市场(包含食品饮料烟酒茶)的传统民生产业,跟快消品一样,向来是强者恒强的赛道。新公司、新品牌想要突围,一定是某些要素发生了改变,其中变化的源头是用户需求的变化。

用户需求变化带来了品类分化机会;

新品类4P中某些P发生变化,被新公司批量掌握;

团队核心能力跟变化要素极其匹配。

这就是我们说的网红食品崛起三步曲。

1、用户

用户需求我们需要去识别是短暂的、少数人的需求,还是长期的、大多数人的需求,稳定向上的需求是长雪坡,长雪坡才能滚出大雪球。前年流行的抹茶、去年流行的牛油果和今年流行的白桃乌龙都是舶来的网红口味,沿着这些方向创业很容易“过时”。

那用户的长线需求是什么?

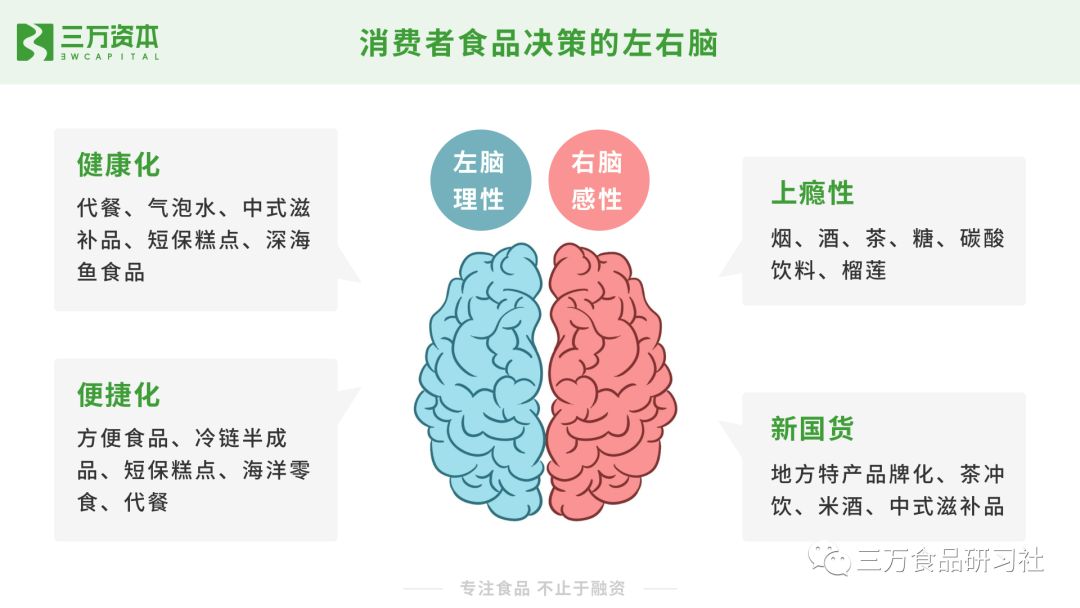

我认为上瘾性、新国货、健康化和便捷化是四个至少20年稳定向上的需求,而稳定向上的用户需求就是企业发展的*红利。

叶茂中的《冲突》中反复提到左右脑,人有感性和理性,既有贪嗔痴,也有真善美,营销就是洞察用户脑子里的底层冲突、解决冲突和制造冲突。

➀上瘾性

现在流行私域流量这词儿,但流量1年一变,渠道5年一变,变得太快了,但上瘾是穿越周期的*的私域流量,因为人性的七宗罪很难克服。全球*的食品集团:雀巢、百威、可口可乐.....支柱产品无一不具有上瘾性。

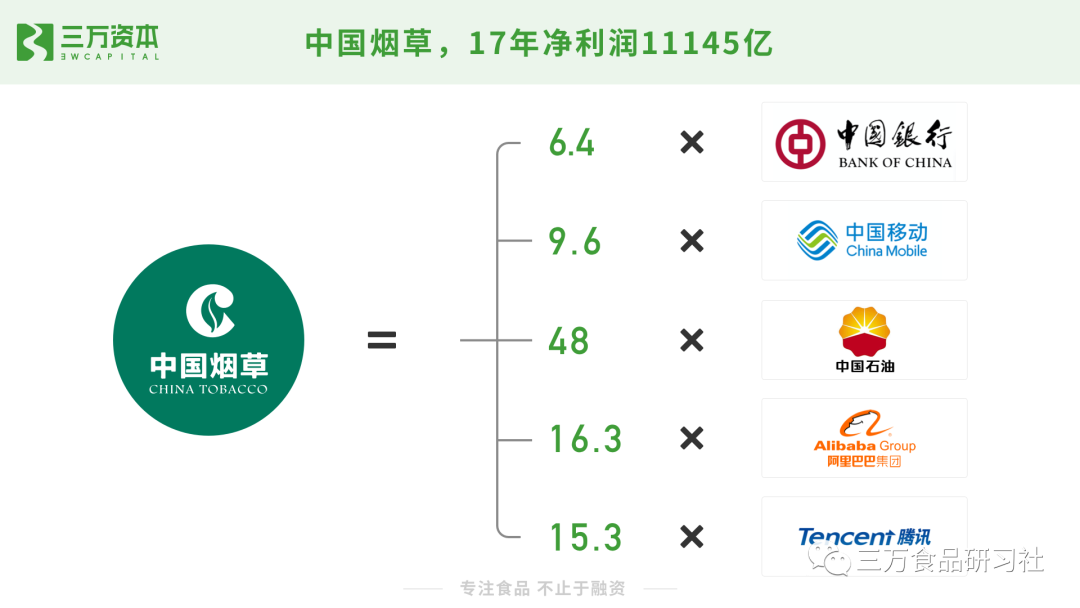

中国*的食品公司是谁?中国烟草,17年净利润11145亿,上缴财政过万亿,万亿是个什么概念,2017年中国财政总收入也才17万亿,中国其他食品企业的利润总和也不过如此吧。中国烟草是没上市的,上市的食品企业头牌是谁,贵州茅台,同时也是A股一哥,1.8万亿市值啦,是不是也有上瘾性?

大家有兴趣可以去看看《上帝之饮:六个瓶子里的历史》这本书,啤酒、葡萄酒、烈酒、咖啡、茶、可乐,这六种有上瘾性的常见饮品,已经远远超过自身的物理属性,在几千年人类文明的历程中充当货币、用于宗教仪式、象征党派政治立场,甚至是引发战争,这就叫超级品类啊。

➁新国货

大家有没有一个感受,儿时的那些地方美食有抹不去的味蕾记忆,这个味蕾记忆放在中国崛起的大背景下,让很多地方品类有机会变成全国甚至是全球品类。英国一战后输出了绅士文化+立顿川宁的下午茶消费习惯,美国二战后向全球输出了好莱坞、格莱美的流行文化和可口可乐、麦当劳、星巴克等一大批快消品品牌,就连韩剧里都是真露配烤肉、日剧里都是三得利搭日料。

大国崛起一定会伴随着文化输出,也会输出自己的生活方式和消费品,所以我特别看好红糖、米酒、火锅这样的中国符号成为全球流行的生活方式。

➂健康化

当右脑想要放纵生活的时候,左脑会让人类冷静下来:吃点对自己健康的,低糖、低卡、低脂已经是流行的生活方式。但我看到很多追求*的健康食品创业公司都活得比较艰难,因为健康是相对的,是比较而言的,而且要用户觉得健康才会驱动决策,不能创始人自嗨。

在大多数人的认知里,白肉比红肉更低脂,深水鱼比淡水鱼更高蛋白,但用户一定觉得“人造肉”更健康嘛?可能光是人造这两个字,大多数中国人就接受不了吧。认知大于事实,这就是消费决策的真相。

➃便捷化

无论是人的主观懒惰性还是客观生活工作节奏的加快、不婚族的增多,都让更便捷的食品处于长期上升的通道。

我觉得便捷有三层含义:

易获得,深入社区毛细血管的新零售,越来越发达的冷链物流,极大地降低了短保糕点、冷链半成品等品类的履约成本;

易决策,随着单身人群的增多,很多原本以家庭为单位售卖的品类开始出小包装,让一个女生在自己家开一瓶750ml的葡萄酒,即便仅仅是为了发朋友圈,成本未免也太高了,所以有了米酒、果酒、RIO微醺罐等250ml左右的光瓶酒。大家海淘日本零食的时候有没有发现基本都是小包装,日本四个消费时代的演进对中国消费品创业也很有借鉴意义;

省时间,自热锅、AB包、半成品卤味等新型方便食品在疫情间大放异彩,充氮锁鲜、液氮速冻、冻干等新技术的普及,让食物在即食的同时能保持相对美味。

2、品类

用户四重红利的叠加会诞生出有前景的创业品类,快速增长的品类里才能诞生新品牌,新食品品牌创业说简单点其实就一句话:成为快速增长的亚品类里面的*,然后推动品类变大。市面上讲品类的书和课程比较多,这里就不展开了,大家有兴趣可以看看张云写的《品类战略》这本书。

什么样的食品品类叫好品类?我觉得要注意三点:

➀用户用来辅助购买决策的品类才是真品类

用户决策时不会说要买谷物代餐,但会搜索麦片,不会说要买卤味零食,但会搜索鸭脖、凤爪、兔头。但品类也不是越细分越好,榴莲控们会迷恋任何跟榴莲有关的东西,榴莲酥、榴莲蛋糕、榴莲披萨、榴莲月饼、榴莲果肉.....所以榴莲是一个独立品类,而且在中国没有强势品牌,大品类都没有品类*就没必要退而求其次,定位只做榴莲千层盒子了。

➁能否形成场景强关联

跟特定场景形成强关联才能有高复购,白酒、葡萄酒、啤酒能出这么多上市公司和大品牌,除了上瘾性以外,也跟场景强关联有很大关系。白酒的送礼和宴请场景,葡萄酒的佐餐场景,啤酒的烧烤火锅夜宵场景,一到那个点儿,就跟启动了开关一样,自发式消费,多牛逼的品类。

酒类创业的核心就是找到新场景,有没有这样的场景?我觉得女性自饮就是个很大的蓝海场景,中国人均GDP过了1万美金之后,大家喝酒就不仅仅是为了面子和社交了,悦己也很重要。日本97%的酒类消费是通过便利店这样的非即饮渠道卖出的,下班回到家,在便利店里买碗拉面也要配瓶低度酒。中国有着全球最成熟的到家渠道:电商+外卖+社区团购+新零售+便利店,正在催生着米客米酒、RIO微醺罐这样的悦己小酒品牌。

➂有无品类*

创业要追求英雄主义的实质,而不是站在纸箱上对着十八罗汉慷慨激昂的英雄主义的形式。什么是英雄主义的实质?赢。对的,就是输赢的赢,赢家书写浪漫故事,输了就变成事故了。怎样保证赢面,挑软柿子捏啊。

白酒行业在中国6000亿,江小白做得够出色吧,团队足够优秀跟努力吧,也足够幸运碰上了微博的红利,但19年收入也才30亿,连“茅五剑”的零头都不到,利润更是相差甚远。米酒果酒虽然都是几十亿的市场,但天猫上每月环比20%的增长,天猫去年4.2亿GMV,今年在13.2亿左右,没有头部品牌,这9亿多的天猫增量加上几十亿的线下增量是对新品牌更友好的市场,大概率会出年收入20亿以上的新品牌,而且跟江小白在白酒行业的地位不同,这个新品牌有机会成为果酒米酒的寡头,垄断市场份额和利润。(RIO鸡尾酒占了中国鸡尾酒市场70%以上的份额)

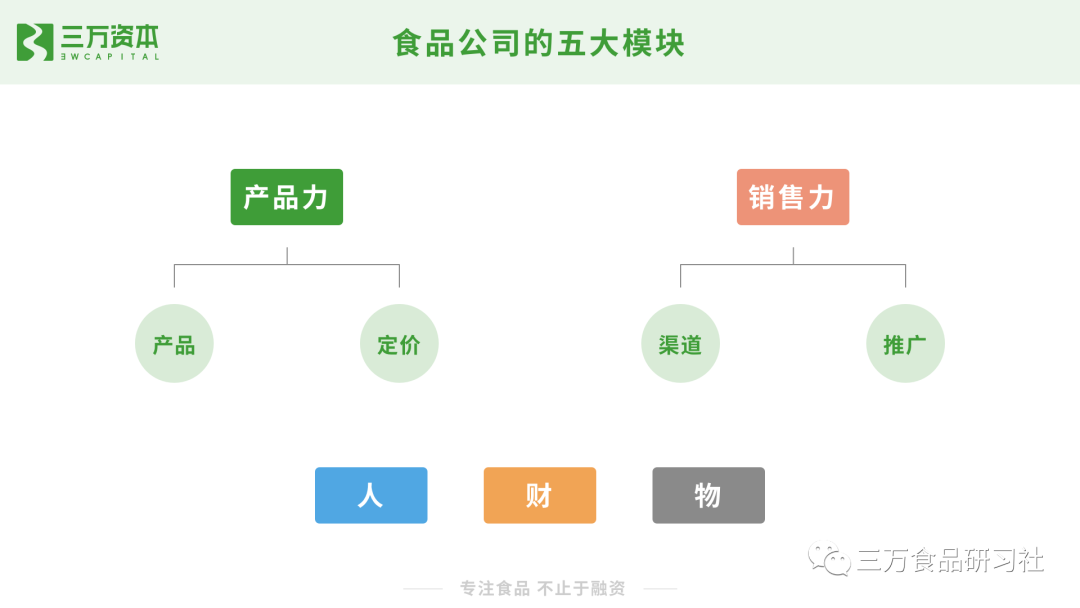

3、公司

用户有需求,品类有红利,什么样的公司能抓住这样的红利呢?我觉得是对外营销管理强,对内人、财、物组织得更有效率的公司。

做营销管理,我觉得对创业最有指导意义的还是菲利普·科特勒的《营销管理》,里面的经典4P理论依然非常有效。至于4C、4R甚至是国人发明的4S、4V都有点为赋新词强说愁的意思,这样下去我怕26个英文字母都不够用。

产品和定价构成完整的产品力,渠道和推广统一起来就是销售力。现在投放、直播、流量这些跟销售有关的被讨论得比较多,重不重要?当然重要,但它们属于重要且紧急的事儿,你在找李佳琦、薇娅别人也在找,你在投放抖音信息流广告别人也能投。产品和定价这些重要但不紧急的事儿,你重视了,别人没重视,从长远来看,就是*的护城河。因为产品即内容,产品即传播。

➀产品

食品的产品由内容物和外包装两个部分组成,在食品内容物极大丰富化的今天,用户购买的并不是产品本身,而是产品背后的利益,或者叫独特价值主张,比如王饱饱的好吃不胖、米客米酒的微醺愉悦感、水芒芒的下沉渠道送礼有面子。

外包装是ROI最高的投放,很多品牌舍得每月千万级的投放却舍不得花个百万做包装升级,其实是没有远见的做法。云耕物作的两次外包装升级,从一个普普通通的云南土特产,到有定位、有配秤、有信任状的快消品,再到改名本宫欢喜,跟大唐美人这个超级符号关联到一起,实现了产品和公司的飞跃式发展。

华与华经常讲的超级符号就是超级创意,特别值得参考,食品如果跟文化母体中的超级符号关联起来,就能拥有超越周期的强大生命力,三万资本的另外一个食品项目米客米酒也在摸索自己的超级符号。

米酒是起源在中国的世界三大古老酿造酒之一,武松三碗不过岗喝的就是米酒,葡萄酒、威士忌、白酒、啤酒、可乐、养乐多这些成熟酒水饮料品类都有固定瓶型,但米酒是没有,国内有很多品牌采用的是冰酒的透明长条瓶,好看但不经看,而且没有差异化的记忆点,米客虽然瓶身质感还有待提升,但用差异化瓶型(胖胖的米白色瓶身)的超级符号重新定义品类的方向是正确的。

➁定价

定价在中国是被严重忽视,特别简单粗暴的环节,大多数都是基于成本加上毛利率的传统定价方式,但在美国已经有专门的定价研究公司来提供快消品定价服务。累死累活挤进老罗的直播间可能会带来百万收入,但一个好的定价可以在所有渠道中指数级地放大效果。

什么叫一个好的食品定价?除去少数带有彰显价值的类奢侈品食品品类,比如高端酒、燕窝、烟,这些可能价格越贵越好卖,大多数食品定价要“让用户觉得值”很重要。王饱饱在19年7月把价格从52元/袋调到59.9,给5元代金券,转化率提升30%,云耕物作19年10月把69元的16颗装变成34.9元的8颗装,进店转化率从6.5%提升到11%。这两次调价其实都是变相涨价,但转化率和客单价都提升了,因为用户觉得更便宜了。

➂渠道

现在流行渠道红利已经消失的论调,但我觉得渠道红利其实一直都在,只是那是不是你的渠道红利而已,每个产品都有自己的*渠道。

我们有个叫“水芒芒”的项目,专注在下沉市场卖三角瓶芒果汁,我当初去河南永城县做尽调,家家户户都是开着车子按箱买来送礼,一个县城一年的出货量500万,连50万的费用投入都不到,这个ROI是电商渠道没法比的,当初六个核桃、加多宝都是这么一个县城一个县城卖出来的百亿年收入,水芒芒抢的正是它们的生意。

“米客米酒”也是,一个3年的新品牌,在上海的盒马鲜生和叮咚买菜的动销,已经是所有低度酒*名,超过了深耕多年的RIO,因为盒马已经帮米客筛选完了用户,盒区房的用户极其精准,跟到家场景也非常匹配。

“三顿半”则是把天猫当成了分众来做饱和投放,不仅卖货,还种草、打广告,它在天猫的流量来源,既有直钻淘、品销宝这样的付费流量,还有在别的品牌很少见到的手淘洋淘秀、手淘旺信、手淘微淘等社交流量,真的是把天猫这个渠道用到了*。

➃推广

“哪里还有流量红利?你家最近在投什么?”这句话已经成了食品创业者的标准见面问候语了吧。

投放重不重要?直播要不要做?我是从3个维度看这个问题的:

做不做?如果有便宜的流量,当然要做,不要跟收入过不去,但是在产品、定价、渠道前3个P都做好的基础上,要不然流量轰过来接不住的,我一直觉得前3个P做好了是食品人的本份,流量这东西,有天赋,更有运气的成分在,难道没有流量红利你就不创业了嘛?没有就慢慢来呗;

怎么做?投放就像跑道上开飞机,大多数时候要滑翔积累速度,一旦决定要做,加油也要猛,至少要形成局部渠道或局部区域的饱和攻击,比如王饱饱18年的微博饱和投放,云耕物作18年的微信公众号投放,水芒芒下沉市场的试饮,一个用户6次见到你,大概率就会记住你,觉得你是个牌子了;

红利还有没有?这次618大家应该有感触,食品直播的流量红利基本已经消失了,尤其是明星直播,播得越多亏越多,30万的坑位费都卖不回来30万的收入,直播会成为食品品牌常规的卖货渠道,但已经不是什么相对优势了,品牌要去挖掘直播的二次信息流分发等更多玩法。

总结一下,上面说的产品、定价、渠道和推广的营销4P,新公司如果能批量掌握住一个,就有机会脱颖而出,但要稳得住,还是要产品力过硬。而且新机会、新增长也不必然被新公司掌握,比如乳品、瓶装水、精酿啤酒、方便食品、白酒、调味品这些也都是快速增长的品类,但4P没什么变化,所以增长的大部分都到大公司那儿去了。

拉长10年来看年化收益率,我觉得投调味品初创公司不如买海天股票,投乳品早期公司不如买伊利股票,投方便食品早期公司不如买颐海股票。你可能又要抬杠了,认养一头牛和自嗨锅不是做的很好嘛?但你仔细去了解下,这两家公司是草根创业嘛?我跟认养一头牛的老孙也比较熟,他们的管理水平我觉得是要强过很多二流食品上市企业的。

➄人、财、物

人是企业最重要的产品,后面团队和创始人都会讲到,这里就不展开了。财不仅仅是融资能力,用户数据资产是比钱更重要的资产。我到喜茶去学习交流,喜茶的CTO跟我讲,他们有几百个程序员,这几百个程序员构建起了喜茶强大的数据中台,大家现在是不是已经习惯了用喜茶小程序下单了,这一个动作,喜茶要给美团、饿了么少交多少流量税啊,我们有些项目也已经在招BI人员构建中台能力了。

中国食品供应链的成熟度是远不如美妆护肤品和服装行业的,所以有很多品类出现了多个品牌共用一家代工厂的情况,比如奶昔和咖啡液,生产侧和品牌侧利润倒挂。我们一个叫维厨的项目也是看中了这样“卖水”的机会,中国餐饮连锁的“淘金者”层出不穷,一条街的餐饮门头每年都要换一茬,但这背后上千亿的商用厨具市场却没有一个巨头。维厨就从以修带卖切入,做商业一体化厨具和后厨动线规划,18年拿到了海底捞的投资,已经服务了海底捞、西贝、云海肴、西少爷、海盗虾饭、宏状元等几十个头部餐饮连锁品牌。

4、团队

食品行业曾经是传统行业,从业者年纪都偏大,但最近几年发生了明显的人才迁移,越来越多优秀人才开始跨界降维打击:王饱饱的两个创始人原来是美妆从业者,用*日记的打法降维做麦片;云耕物作的两个创始人是北大同学,有着雀巢、联合利华这样的丰富快消品经验;森林先知是食品二代+知名咨询公司高管创业;米客创始人创业前自己开咨询公司,服务了会稽山、金枫酒业、中粮长城等知名酒企10年;水芒芒的创始人则来自酒业的黄埔军校金六福,跟江小白的陶石泉是金六福同事,也曾经是江小白河南省的总代,用白酒的渠道打法做饮料。

早期公司的团队打造,是没有时间培养人的,招到优秀的人是关键,不合适的要迅速淘汰。那什么样的人是优秀的人,大多数创始人考虑的还是能力匹配,过往的经验和资源能不能用的上?我觉得这种方式招基础员工是可以的,但*秀的人往往是“君子不器”的。

三万资本招聘有4条标准:

➀ 气味相投

阿里叫闻味官,我们有个感性的打分项:在荒无一人的大海上,有一叶孤舟,我愿不愿意把后背给对方。气味相投才能*信任,毫无保留。

➁ 我们能否成就他

每个人在不同的人生阶段诉求是不一样的,面试的时候要问清楚,别画个大饼忽悠过来呆一个月就跑了。*诉求到底是想赚快钱?光鲜的title?稳定的工作?还是成长?我觉得大多数食品创业公司能提供的核心利益是成长,我们面试中也有一个常规问题:现在有4个offer摆在你面前,红杉资本、阿里战投、华兴资本、三万资本的投资总监,你会选哪一个?为什么?

➂ 能力匹配

早期公司*招见过猪跑,也吃过猪肉的人;但能力也是动态的,快速学习快速成长是早期团队最重要的一个能力。

➃ 时机

Timing也很重要,有的人就是要拉来打仗的,有的人就是适合干锦上添花的事,早期公司一上来找个组助力专家也没有用武之地啊。

5、创始人

判断人是特别主观的事情,而且法无定法,基于当下的认知,我们觉得有这几种特质的人做食品创业的成功概率更高:

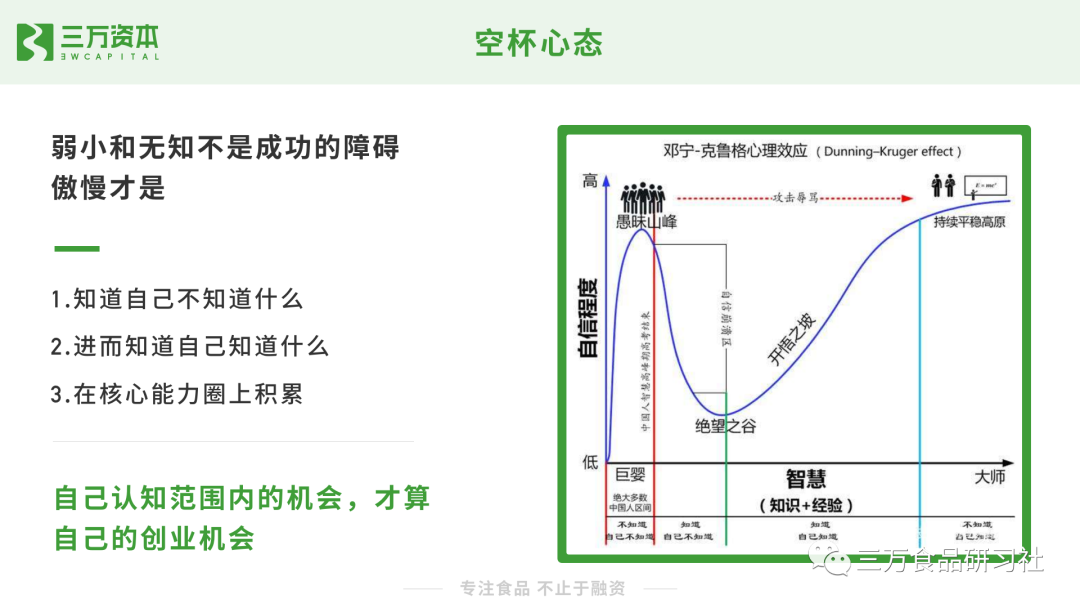

➀空杯心态

傅盛说90%的创业者这辈子都不知道自己不知道,我觉得这个比例要到99%,弱小和无知不是成功的障碍,傲慢才是。空杯心态是快速学习、快速成长的基础,如果你不觉得上个月的自己很傻X,说明你这个月没有成长,如果你不觉得去年的自己很傻X,大概率你这一年还在原地。

➁专注

在针尖大的地方,比别人好十倍,才能力出一孔、利出一孔。专注是一种战略能力,因为看明白了,才会笃定,才敢专注。

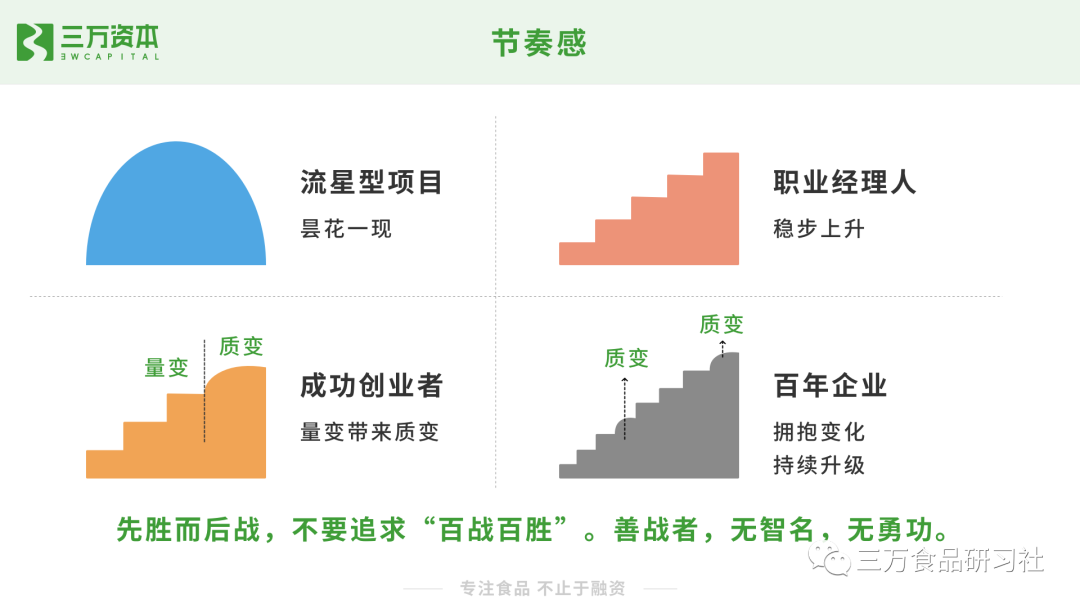

➂节奏感

有所为有所不为,什么时候快,什么时候慢,什么时候留足子弹,什么时候ALL IN,这是个决策的艺术,也是企业家和职业经理人*的差异,企业家就是要敢于做决策。孙子兵法讲先胜而后战,不要追求“百战百胜”,厚积薄发,*不战而胜,因为善战者,往往无智名,无勇功。

总结一下,用户、品类、公司、团队、创始人是三万资本按图索骥寻找项目的方法:一个快速增长又没有巨头的好品类,新品牌起了个好名字,创始人能力又很强,就有很大概率脱颖而出。

但创业不是按图索骥,不可能一切都ready了再开始,早期公司最重要的还是创始人,强大的创始人有勇气换掉不好的名字,找到*渠道,甚至是做大品类:晓雨同学不就把云耕物作从红糖带到了更广阔的本宫欢喜滋补市场嘛;榴芒一刻创始人老三就敢自己贷款先把工厂做起来,把产品做好再做收入,因为中国没有好的榴莲食品代工厂,现在月收入也过千万了;米客米酒做了四年了,从无人关注的小品类慢慢熬到了快速增长期。

企业家精神是每个企业*的资产,战争以一方失去战斗意志为结束,食品是个慢行业,不可能永远一帆风顺,留在战场上,就有机会翻盘

二、食品创业的三个方法论

食品创业有方法论可循嘛?坦率地讲,没有!方法论是成功企业用归纳法总结出来的,但创业是演绎法。尤其是在黑天鹅遍地的今天,如果硬要刻舟求剑,那就是自缚手脚,三万资本的每一个项目都和*天的样子有着千差万别,Luckin Coffee 600天上市的计划型创业不可复制,而且想到了开头,也没想到结尾啊。

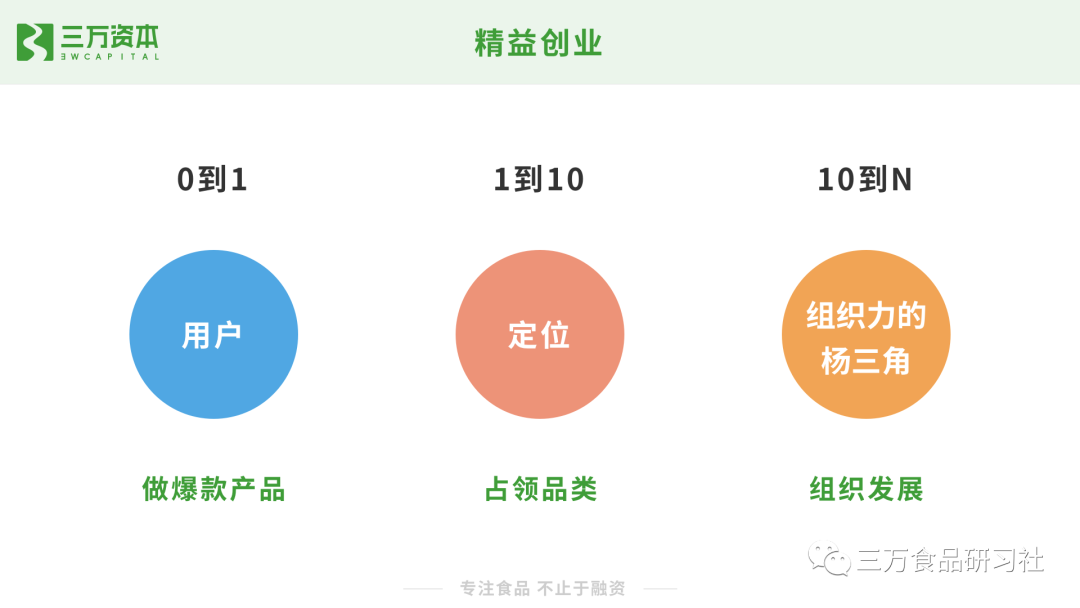

那学习方法论有啥用?心中有认知、行动就不慌、防止被人骗,用与不用和知不知道是两码事儿,武器库里兵器充足关键时刻能有的放矢。我觉得食品创业按时间轴有三个关键方法论:从0到1的精益创业,从1到10的定位和从10到N的组织力杨三角。

1、精益创业

从0到1的过程,核心是做MVP验证,对食品来说往往是新产品能否满足用户的核心痛点。精益创业是互联网最常用的方法论,这个过程要屏蔽掉噪音的干扰,探索到真实用户需求和有效解决方案。什么叫噪音,一个新品牌月收入200万,150万来自于*的一场直播,没有复购,进而误以为自己产品不错,融资大规模做投放,这个就是典型的噪音干扰,因为用户买的是*而不是你。精益创业的过程中是不宜做太多投放,用太多熟人资源的,变量太多就分辨不出是不是产品真的被需要。

2、定位

摸索完用户痛点和核心产品后,定位开始发挥作用了。食品圈有很多定位的拥簇,新品牌中用的*就是小仙炖了,我这里就不班门弄斧了,直接把小仙炖创始人苗树在三万食品研习社的分享帖出来了,满满的干货。

我这里提醒一下两个常见的定位误区:

定位就是喊口号。我是XXX品类*,XXX品类开创者(当然,新的广告法也不允许这么喊了),即便口号是准确的,也仅仅是找到了定位,但更关键的是配称,也就是解决“何以见得”;

定位靠咨询公司或者创始人自己搞明白就行了。定位战略要落地,必须根据战略建组织、调激励、做培训。我上次去小仙炖,他们正在用中午休息时间做定位培训,全员学习一条心,人人都要会定位,创始人一个人自嗨是没有用的。

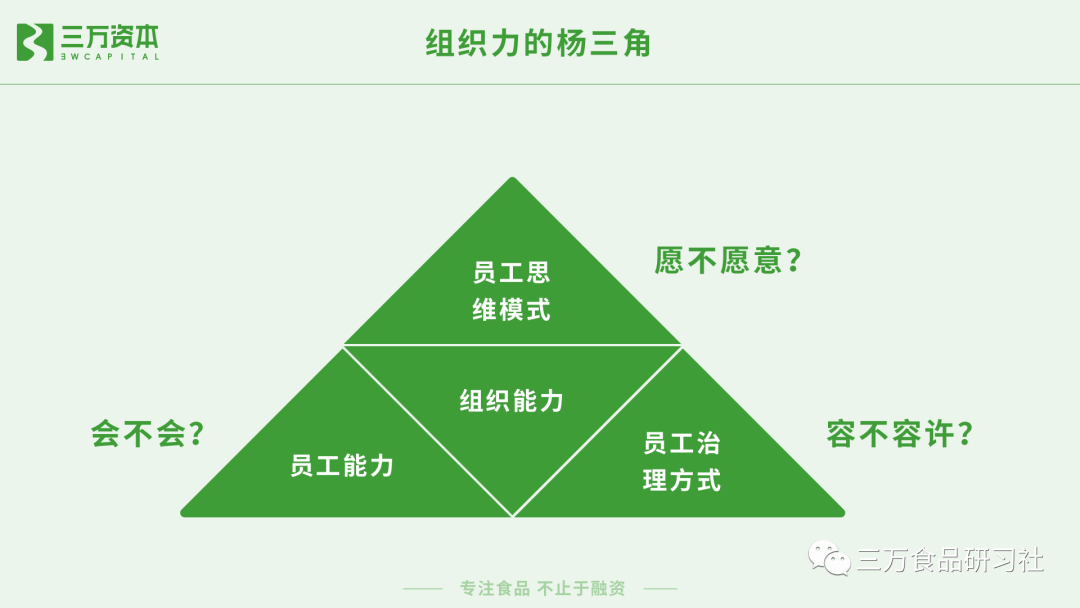

3、组织力的杨三角

企业有两个产品,麦片、红糖、米酒、芒果汁是产品,企业本身也是个产品,使命、愿景、价值观,组织、人才、KPI都是这个产品的一部分。通过定位把产品做到了品类*后要再增长,组织力就至关重要了。

组织力也有很多方法论,我觉得比较实用和容易上手的是杨三角。三万资本提供的核心服务除了融资外,投后组织力赋能也是我们的重中之重,我们的另外一位合伙人拉勾网创始人许单单同学就是组织力专家,组助力这个课题后续可以让他展开细细讲。

三、网红变长红

网红似乎已经成了一个贬义词,但我觉得网红是这些食品品牌从小到大的必经之路,可口可乐1886年被坎德勒发明的时候也是人人争抢的神奇药水,1958年安藤百福发明*包日清方便面的时候,那也是一袋难求啊。如何从网红到长红,这个倒是网红食品创业者们普遍面临的新课题。

1、基业长青的企业长啥样

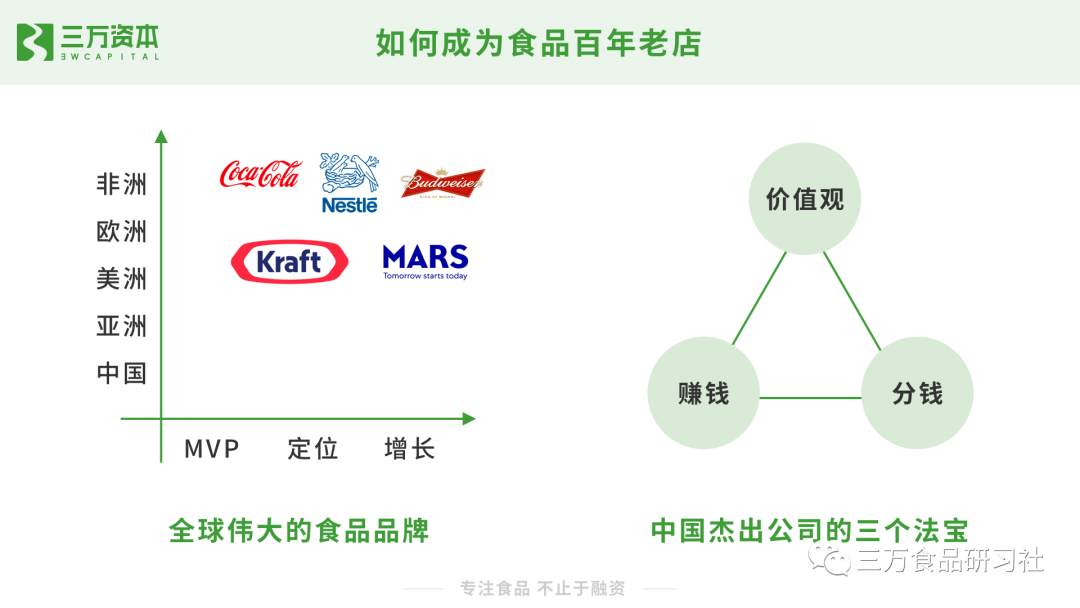

为了搞明白什么叫基业长青,我们可以看看基业长青的食品企业都长啥样,雀巢、卡夫、百威、玛氏,无一不既是时间的朋友:核心品类长期贡献利润(用李嘉诚的话讲,天塌下来了,还有一个是赚钱的);也是空间的朋友:卖*洲卖欧洲,卖完欧洲卖亚洲。简单点讲,就是卖给所有人,长时间在卖。

中国找百年老店比较难,那我们就看看当下做得*的几家企业,我*份工作在华为,现在创立的三万资本跟海底捞合作了两个项目,同时我们跟阿里的人也比较熟,我发现三家企业有一个共同点,把赚钱、分钱、价值观这七个字的铁三角玩得特别溜。只会赚钱做收入的企业是走不长久的,钱分好了是真水平,也很考验人性,价值观平时没用,在面临tough choice和至暗时刻的时候,就看出价值观的价值了:一个贡献三成收入的渠道乱价砍不砍?竞争对手发起价格战跟不跟进?绩效特别优秀的员工拿回扣开不开除?这些时刻都要靠价值观作为决策标准,要成为百年老店,会无数次面对这些时刻。

2、创始人的角色转化

海底捞旗下人力资源服务公司微海CEO朱小聪在三万食品研习社做过一次组织力分享,提到了事、人和组织的三个阶段,我深以为然:

➀从0到1,事>人>组织,创始人的关键就是做爆品;

➁从1到10,人>事>组织,创始人的*要务是招到NB的人,一起封锁品类;

➂从10到N,组织>人>事,打造人才辈出的高效组织最重要。

一个企业从小到大的过程中,公司重点不一样,创始人要完成无数次的角色转换,从首席产品官、到首席人力资源官再到首席组织官。

企业成功=战略×组织能力,战略的*是有时间窗口的,*的护城河是我告诉你我的战略,你也做不出来,这个就叫组织能力,上市的食品企业都把战略在财报里写得明明白白,你也模仿不了啊。企业的竞争说到底,是组织力的竞争,网红食品企业在这一点上是需要磨练的,截止目前,大多数都是有红利推着在快速增长,还没有遇到强劲对手,需要创始人带领队伍打硬仗。

3、初心

初心这词儿说起来有点虚,但回归到哲学层面,食品品牌最终是创始人所有认知和经历的折射,做食品企业也要时常回答哲学的*三问:我是谁、从哪儿来、去向何方。

做企业的本质是做为了降低社会交易成本,如果做大的过程中不断熵增从而增加了交易成本,到临界点后企业消亡是必然的;做品牌是为了解决某一社会问题,降低用户的决策成本,如果解决不了社会问题了,或者品牌模糊让用户决策成本上升了,品牌的消亡也是必然。

守住食品安全的底线,守住做品牌的初心,这一路上,即便有困难,也会多一份“千磨万击还坚劲,任尔东西南北风”的坚韧,心力强大的创始人也永远都会有“山重水复疑无路,柳暗花明又一村”的惊喜。

即便受疫情影响,但我依旧觉得中国的食品创业者们正在经历*的时代,大家享受着时代和国家赋予的三重超级红利:

中国崛起的国家红利,这个是*最持久的红利,大国一定会输出自己的生活方式和消费品的,也一定会诞生全球知名的超级品牌,这个可以参照二战后的美国;

基础设施的红利,中国有着全世界最成熟的电商平台,最有想象力的新零售模式,最丰富多彩的社交流量平台和突飞猛进的物流体系,工具都是现成的,就看你怎么玩了;

大量的品类空白,不像移动互联网行业,许多快速增长的食品品类还没有头部品牌。

顺势而为,不改初心,食品创业路上的三生万物,有幸与您一起见证!