8月17日,京东集团(纳斯达克股票代码:JD;港交所股票代号:9618)发布2020年第二季度及上半年财报,Q2实现净收入2011亿元人民币,同比增长33.8%,创京东近10个季度以来的新高。财报发布当晚,京东股价大涨7.93%,收报66.98美元。涨幅7.93%,总市值达到1048.17亿美元。此后近一周,美股股价持续走高,而年初至今,京东股价已经翻了一番。

过去12个月内,京东活跃购买用户数达到4.174亿,单季度新增3000万,同比29.9%的增速也创下近11个季度以来的新高。这得益于疫情期间在线消费需求的激增,以及京东在全渠道与下沉新兴市场的布局。

当晚,京东零售集团CEO徐雷在财报电话会议中表示,下半年,京东将进一步布局下沉新兴市场。

体系性下沉

电商行业开始大规模对下沉市场的战略布局,始于拼多多的横空出世,当拼多多从水下“反潜”出湖面时,巨头们逐渐开始拉响警报,陆续发力这块“宝藏市场”。

而从行业走势看,纵使没有拼多多,电商企业进军下沉市场也是迟早之事。电商的竞争起点是流量争夺,而固定领域的流量池早晚会饱和,正如当年阿里察觉到线上增长乏力之时,火速抢滩线下零售一般,一旦一二线城市的消费增长遭遇天花板,下沉市场自然会成为理所当然的“下一城”。毕竟,这里还是一片蓝海。

数据显示,目前国内3-6线城市+县镇区域人口超过十亿,约占中国人口总数71.4%;其中移动网民6.7亿,占比达74.7%。

数据来源@数字100市场研究公司

充足的时间、持续增长的可支配收入和日益升级的消费需求,让小镇青年们成了备受关注的新兴消费群体。

信息来源@QuestMobile研究院,2019年5月

而或许是由于“前辈”拼多多的先例,加之下沉用户对商品价格的敏感度更高,这场战役一开打就不免落入了“价格战”的窠臼之中。补贴、拼购、打折、佣金返点……大多借用社交玩法以加大优惠力度,玩法层出不穷。

这个开局,对于以中高端品类为主力的京东来说,算不上多么友好。但京东很快转变了角色:

● 2018年,京东加速了原有社交电商布局下拼购业务的进程,搭建起拼购小程序;

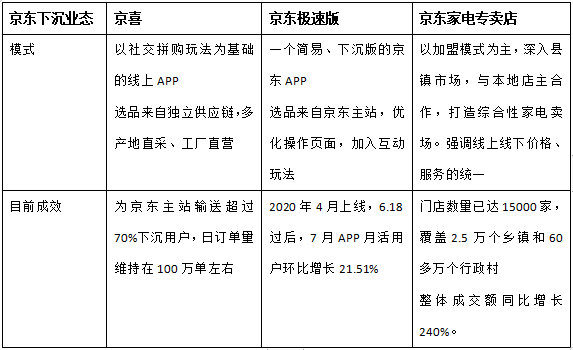

● 2019年9月,以拼购业务为基础,“京喜”全新上线,借助产业带供应链的优势,选品独立于京东主站之外,以产地直采、工厂直营为主,强调产品的性价比。

● 不同于京喜,今年上线的京东极速版选品都来自于京东主站,只是通过大数据积累得出的下沉用户需求,精选出低价优质商品“*”给用户,并简化了操作页面,并推出一些互动玩法,迎合下沉用户的使用偏好。

从结果来看,京喜表现引人注目。2019年11.11期间,京东全站新用户近4成来自京喜,而京喜用户中超过7成来自3-6线下沉市场。今年6.18期间,京喜日均订单量超过700万单。对于京东而言,京喜与主站形成了一种“人货场的差异性互补”——针对下沉消费群体,打造独立供应链的高性价比选品,线上接入微信端、社群店等六大渠道,线下则对接百万京东门店。

而京东极速版旨在满足下沉用户多维度的需求。“用户需要更大尺寸的电视、更大功率的空调,也非常愿意接受扫地机器人等新鲜事物。”京东下沉市场团队告诉亿邦企服平台。选品来自于主站的京东极速版,与京喜各擅胜场,切中的是下沉群体的中高端需求。据市场研究机构监测数据,今年6.18过后,在大部分电商APP活跃用户规模均出现小幅下滑的趋势下,京东极速版7月APP月活用户规模却环比逆势增长21.51%,究其原因,正是由于618大规模促销活动触及到了下沉群体——消费者得知京东极速版APP的存在——京东极速版的差异化选品与服务留存了用户,最终完成了月活大幅上涨的闭环。

京喜+京东极速版步入正轨,线下的“下沉京东”也初露端倪,过去两年时间里,京东已经悄默声地在县镇市场开出了15000家京东家电专卖店,覆盖2.5万个乡镇和60多万个行政村。在全资控股五星电器之后,后者在县镇市场原有的数百家“万镇通”门店及物流供应链,也直接为京东所用。

如今回过头来再看,京东布局线下家电专卖店的用意,大约是冲着“一石二鸟”去的。一直以来,线下门店的缺失始终是京东的短板之一,刘强东也曾提出要“再造一个线下京东”。既要铺设线下渠道,又要进军下沉新兴市场,于是索性从下沉市场开始开店,积累了一定规模与影响力,摸索出线下经营的门道之后,再逆推一二线市场,完成全渠道闭环。

线上线下一体化

财报显示,今年上半年,京东的“拳头业务”——电子产品及家用电器商品(家电3C产品)营收1918亿元,同比增长19.7%,占到京东总体营收的55.2%。而围绕家电3C业务,京东近来动作频频,先是战略投资国美零售,共同启动300亿元的联合采购计划;继而全资控股江苏五星电器,收编后者在线下场景的所有门店与供应链系统。加之财报信息可以看出,接下来在针对全渠道模式布局与下沉市场的突围中,京东家电依旧是排头兵。

8月12日,在京东官宣全资控股五星电器并成立新公司的发布会上,京东集团高级副总裁、京东零售集团3C家电零售事业群总裁闫小兵表示,“到2025年,京东将在一线城市开设20家京东电器超级体验店,以‘一城一店’模式在地级以上城市开设300家京东电器城市旗舰店,开设5000家万镇通乡镇店。这些门店与目前已有的15000家京东家电专卖店一起,将在线下再造一个京东家电。”

此时,距离徐雷在年初称“未来三年,希望在下沉新兴市场再造一个京东零售”刚好过去半年,京东在线下场景的下沉战略也在持续加码。

打开搜索引擎输入“京东家电专卖店”,紧跟着的关联词是“商品和京东同价吗?”这可能是在一线城市生活惯了的人无法想象的,县镇市场的消费者,最首要的需求是希望可以买到线上线下同价的产品。

过去的县镇市场,传统家电、3C专卖店大多是个体户经营,在商品本身的“建议零售价”上加个几百元是常事;而即使是一家多品牌的综合店,导购也会偏向给顾客推销提成返点高的商品,却忽略产品本身的质量与性价比;此外,装修老旧、体验不佳、售后不力等问题,也令消费者叫苦不迭。无奈的是,下沉市场除了少数年轻人以外,大多数人仍然倾向于到实体店购买大件家电,所以这个恶性循环多年未能打破。

从这点上来看,无论是京东的家电专卖店,还是苏宁的零售云,能做到“线上线下同价”,就足以让消费者+1分了。京东家电专卖店总经理刘俊告诉亿邦企服平台,京东家电专卖店最基础的能力,就是品类齐全、价格统一、服务到位的标准化。

另一个让下沉消费者头疼不已的现实是,大部分乡镇市场没有综合性家电卖场。举个例子,假如一个家庭刚刚安置了新家,需要购置一整套家电的时候,只能选择换一家买一件,直到买全为止。这样一来,不仅购买时费时费力,后期的安装、售后也极为繁琐,甚至可能当一件产品出现问题之时,用户已经忘了当初是在哪家店购买的。为此,京东家电专卖店提供全品类之余,额外增设了随时上门检修的服务,即使商品购置于其他门店或场景,在力所能及的情况下,京东家电专卖店也会提供帮修服务。

“大家都是邻里乡亲的,举手之劳的小事帮一下呗,京东也支持我们这么做,说不定人家下次就来买了呢!”一位店主说。

浓郁的人情味,是这个新兴市场*于一线城市的地方。而人情味的另一层意义,是每个人都拥有自己的“私域流量池”——和七大姑八大姨抬头不见低头见的地方,人人都手握七八个微信群,“xxx村广场舞大队”、“xx镇麻将小分队”、“xxx乡今天断电了吗”……

基于此,京东家电专卖店也会赋能店主们一些线上运营的技巧,通过微信社群或直播的方式,向消费者推送产品,并构建沟通场景。疫情期间,京东家电专卖店“闭店不打烊”,正是通过社群与直播的补充运营,对冲了线下销售的损失。而考虑到一些店主并不擅长此道,京东会在微信群里配备微信机器人管家,负责信息推送及简单的问题处理,同时也会通过信号分配对主播进行流量扶持。

当然,也有店主本人能说会道,情商极高,可以把微信群和直播间打理得井井有条,那么微信机器人就只会在固定几个时段发送一些消息作为辅助,其他时间主场留给店主本人。刘俊强调,京东家电专卖店非常重视店长个人能力的发挥。

她举例,15000家门店,总会有人生意火爆,有人差强人意,但15000家店就是15000双眼睛,而经营的智慧就隐藏在群众里。京东没有设置“末尾淘汰制”或制定严格的考核制度,而是会向经营得当的店长请教技巧与门道,继而在例行会议上分享给其他地区的门店,通过反复论证、复盘进行方案的迭代与升级,实现京东与店长之间的双向赋能。

京东家电专卖店的店主定位有点类似于拼多多、社区拼团等渠道团长的升级版,是连接京东与消费者之间的粘合剂,这就需要在管理上多费点功夫——不能太放任自流,也不能太过于苛刻。“但最重要的不是制度。”刘俊表示,“是互相信任。”在京东和店主的合力经营下,如果门店可以赚钱,实现长久的、可持续的发展,店主自然而然地相信京东,就会形成潜移默化的良性循环。当彼此信任达到一定的程度,店主就不会再认为“京东在约束我”,而是“京东在帮助我。”

有意思的是,尽管京东对下沉市场“志在必得”,但京东家电专卖店的运营理念却显得格外“佛系”,对店主如此,对消费者亦是如此。

刘俊表示,京东家电专卖店不会强制引导消费者下载京东APP。此前,很多行业声音认为,京东家电专卖店的核心定位,是京东的另一个“流量入口”,其目的是为了导流到主站,打造更具粘性的固定消费客群。

“家电专卖店也是京东,APP也是京东,消费者在专卖店买了东西,不管他下不下载APP,都已经是我们的客户了。”在京东看来,京东家电专卖店本身就是流量的载体,家电专卖店的下沉,也是京东整个品牌的下沉,消费者对京东有了认知、认可、信任,无形中提升京东在下沉市场的品牌效应和美誉度,家电专卖店就已经完成了任务。一旦消费者确信京东可以买到货源可靠、物美价廉、质优量足的产品,即使不去引导,他们迟早也会主动下载APP。

京东的新起点

可以说,京东家电专卖店始终处在京东全渠道、全品类下沉战略的闭环之中。一方面,店主的社群运营和店内的云货架会引导消费者购买其他需求品类;另一方面,门店也会通过打造关联场景来搭配其他品类,如家居家装、五金等。

时至今日,门店的线下体验仍然是不可替代的。消费者线上的购物行为往往具有较强的目的性——圈定一个要买的品类、搜索一些品牌、货比三家、下单;但线下则不然,“逛”的需求始终存在,这就会引发突发型消费或关联型消费。比如消费者在门店看到其他人在试用榨汁机,随即购买同款;或是本意只想买一台洗衣机,在经过导购适当引导后,发现烘干机比自然晾干更方便卫生……

这也是为何,京东始终执着于线下渠道的部署:线上的京喜、京东极速版是一环,而线下的家电专卖店、城市旗舰店、便利店、电脑数码店……也是重头戏。京东对下沉市场的野心与愿景,是用星罗棋布的触点构建起全渠道、全触角、全链路的全面下沉网络。

京东集团战略规划部唐晨表示,今年下半年,京东在下沉市场的布局策略,将主要围绕三个重点举措:1、围绕用户进一步深耕,提升京东在下沉市场用户的渗透率;2、加大模式创新,比如产业带、京喜等的投入;3、基于对于外部环境变化的感知,灵活调整策略。

在这个“举全京东之力”的体系性战略规划之中,参与者不止是京喜、京东极速版、京东家电专卖店等前端渠道,后台服务部门如京东数科、京东物流等,皆是下沉的一员。

比如,在新基建的大势所趋下,京东物流升级“‘千县万镇24小时达’时效提速计划”后,今年拟投用12座亚洲一号,面向二到五线城市,新建或扩建13座城市仓和转运仓,加速快递进镇进村。这些城市仓和转运仓的4-6线城市订单占比最高能达到90%,在完成扩建后,无论是本地商品满足率还是24小时达覆盖率,都将大幅提升;

再如京喜所带动的产业带“双百计划”。京喜的本意,或许只是为给下沉消费者带去高性价比的产品,而为了提升产地直营的比例,京喜没有采用现成的供应链,而是向上游延伸,拓展更多的源产地与工厂,布局源头型供应链。如此一来,在服务c端消费者之余,京喜产业带也得以赋能小b端,而这些上游的源产地与工厂,也大多位于下沉市场。财报显示,刚刚过去的第二季度,京喜产业带商家数量较一季度增长550%,已在全国布局超过150个产业带和源产地。接下来的“双百计划”,就是持续加码,建设100个工厂型产业带和100个源产地产业带。不止是采购产品,京东对商家的赋能,将包括数据共享、物流共享、溯源直播等多重领域,指导源产地商家提升自身的运营能力,用C2M模式重塑产业带。

此外,5月27日,京东与快手签署了战略合作协议。双方将在快手小店的供应链能力打造、品牌营销和数据能力共建等方面展开深入合作,共同打造短视频直播电商新生态。简单来说,打通之后,快手用户将可以在快手小店直接购买京东自营商品,并能享受京东的配送、售后等服务。

可以看出,京东的下沉与其说是“下沉战略”,不如说已逐渐演变为“下沉生态”。除了触达消费者以外,也纳入了更多的生态合作伙伴,微信快手是,产业带上的工厂是,家电专卖店的店主亦是。而缘于今年外部经济环境的不确定性,京东认为,在下沉市场可能涌现一些新的2B机会,如新基建、供应链赋能、大数据赋能等。京东也做好了辐射更多领域的准备。巨头的意义或许正在于此——一子落,满盘皆活。

时间线拉回到2020年初,CEO徐雷在2019年度京东零售表彰大会上表示,“京东2020年要打赢三大战役——全渠道、下沉新兴市场和平台生态”。如今来看,京东在下沉市场的布局恰好契合了三条主线。这也将是“京东再造一个京东”的起点。