8月25日,农夫山泉正式开始招股,招股时间截止到28日中午,中金公司和摩根士丹利担任联席保荐人。

此次发行价为每股21.5港元,一手200股,入场费4343港元。预计募集约10亿美元资金,其中国际配售比例初步预计为93%,公开发售部分为7%,基石投资者有富达国际、Coatue和新加坡主权财富基金等知名机构,共计锁定3.2亿美元的市值,锁定期为六个月。

农夫山泉总股本111.88亿股,按照发行价计算,市值已达2405亿港元,约合2150亿人民币。按照2019年净利润49.54亿元计,农夫山泉发行价PE倍数为43倍。

静态来看,这个估值并不便宜。然而认购*天,从20倍额度到15倍、10倍的券商额度,农夫山泉融资打新可认购的时间窗口都很短,中午12时,华泰33倍孖展额度更是几秒之内抢购一空。

全都是泡沫吗?我们来拆解一下,打新农夫山泉,打的到底是什么。

饮用水是业绩基石

多数打新投资者关注的是首日涨幅,但首日能不能卖出好价钱,本质上还是要有足够多的人认可你的出价,所以长线因素才能构成本质的打新理由,那么农夫山泉到底是个什么样的公司?

简单来说,农夫山泉的业务可以拆解成瓶装水和其他饮料两部分。

瓶装水业务是农夫山泉的业绩基石,贡献了61.9%的收入(2020年前5个月数据)。

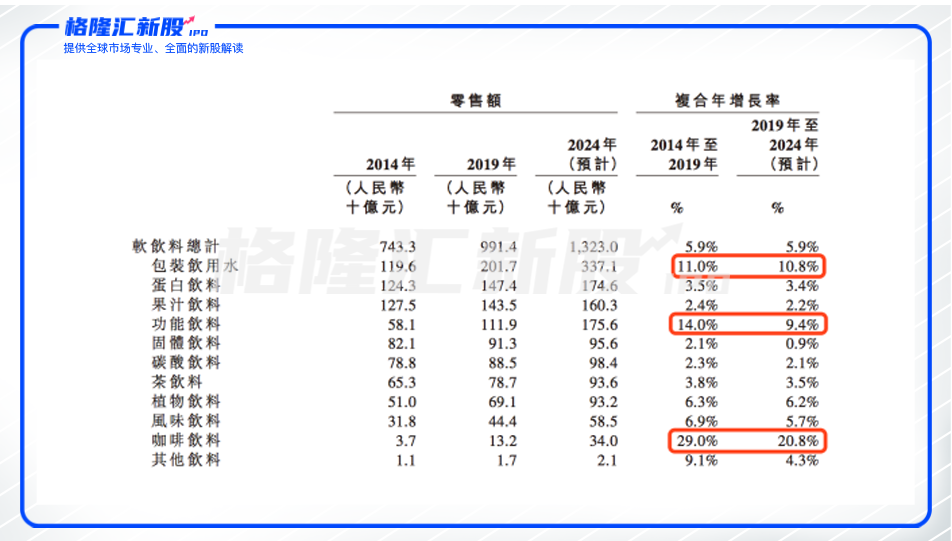

2017至2019年间,农夫山泉的营业收入分别为174.91亿元、204.75亿元、240.21亿元,复合年均增长率为17%,在全球收益超过十亿美元的已上市软饮料企业中增速位列*,远高于同期中国软饮料行业5.0%及6.6%的 增速以及全球软饮料行业2.7%及3.4%的增速。同期,农夫山泉净利润分别为33.86亿元、36.12亿元、49.54亿元,复合年均增长率为21%。

今年上半年,业绩的稳定增长受到了疫情的影响,据农夫山泉披露的最新招股书,2020年前五个月收入和净利润分别为86.64亿元、19.01亿元,同比分别减少12.62%、18.18%。

按照业务分类拆解了前5个月收入,发现茶饮料、功能饮料和果汁饮料带来的收入下滑21.2%、40.9%和13.6%,但包装水收入仅出现了4.3%的微跌。作为必选消费品的饮用水,受疫情影响不大,呈现了一定的消费刚性。

除了必选属性之外,瓶装水的同质化程度高、单价低,消费者对价格不敏感,但却是高频消费,通常会选择最熟悉的品牌,龙头品牌的认知度也会进一步固化消费选择。

因为必选消费品的支撑,农夫山泉的业绩展现出一定的韧性和抗风险能力。2020年6月,农夫山泉营业收入增速为20.39%,恢复到疫情前的水平,上半年营业收入整体跌幅由前5个月的12.6%收窄至6.2%。

农夫山泉占据国内包装饮用水市场份额的20.9%,零售额超过第二名企业1.5倍多,因此,农夫山泉瓶装水的溢价和自然增长会高于其他品牌,利润率近三年稳定在60%上下,增速近五年稳定在10%以上。

瓶装水不需要口味创新,一旦处于优势地位,只要不犯错就可以确保这项生意一直做下去。

产品创新提供想象力

瓶装水霸主地位为农夫山泉提供了业绩支撑,但业绩增长的故事还要靠新产品才能讲下去。

软饮料产品创新,重点不是一款产品是否成为爆款,而是产品组合的生命周期管理。

2003年,市场流行10%低浓度果汁饮料,农夫山泉推出30%浓度的农夫果园;在市场流行浓缩还原果汁时,农夫山泉推出17.5o非浓缩还原纯果汁。

2011年,推出无糖茶东方树叶,成为无糖茶品类龙头产品。

2004年上市的尖叫在2018年仍有10.8%的增长,2008年上市的水溶C100也仍然活跃在市场。

从以上产品多年的表现,可以看出农夫山泉对产品生命周期管理的能力,通过配方优化、包装更新,大部分饮料产品都能够保持十年以上的品牌活力。

但在瓶装水以外的软饮料细分市场上,农夫山泉尚未达到其在瓶装水市场的地位,未来增长只能保守预估,我们就按照最近三年增速计算。

按照2017至2019年净利润21%的年增速,预计农夫山泉2020年净利润约为59.94亿元,据此计算目前市值对应36倍PE,预计2021年净利润约为72.53亿元,据此计算目前市值对应30倍PE。

农夫山泉2017-2019年净利润增长率为21%,如过往增速继续保持,预计2020年、2021年净利润分别将为59.94亿元和72.53亿元,发行价分别对应36倍PE、30倍PE。

估值贵不贵,最简单的做法是看同行对比,但市场上暂无可对标的企业。

港股市场上业务比较接近的康师傅控股(0322.HK),当前市值对应18倍PE。但康师傅的饮料业务并不是*主力,方便面业务占总收入近一半,且受益于疫情实现29.16%的增长,饮品收入则在逐步下降,35.87%的毛利率也远低于农夫山泉的62.8%,两家公司的行业地位、重点业务不可比。

A股18倍PE的承德露露,50倍PE的均瑶健康,45倍PE的香飘飘,100倍PE的维维健康或是因为细分赛道不同,或是因为行业地位不同,和农夫山泉也不可比。

按照港股对消费股普遍的10到30倍估值,农夫山泉当前的价格的确偏高,但我们要考虑确定性溢价。

从A股100倍的酱油股和港股新上市物业股的普涨中,可以看到,当前市场拥抱确定性,背后原因则是无风险收益率走低,以及对经济前景的不确定性。

当市场拥抱确定性时,资金会涌入确定性的行业,其中龙头企业因为行业集中度的逻辑,会吸引更多资金。

中签率及收益起始点预估

预估中签率,农夫山泉可以对标沛嘉医疗,两者所处行业不同,但同样都是热门大票,认购期间没有其他港股热门股票分流资金(蓝月亮尚未确定招股时间)。

沛嘉医疗初始国际配售部分占比90%,公开发售占比10%,最终超额认购1184倍,公开发售比例顶格回拨至50%。

农夫山泉初始国际配售部分占比93%,公开发售7%,若公开发售部分超购13倍至48倍,公开发售比例将增至11%,超过48倍、低于95倍则增至15%,超购95倍或以上则回拨至28%。

尽管从顶格回拨比例上看,农夫山泉公开发售比例比沛嘉医疗小了不少,但农夫山泉10亿美元的融资额数倍于沛嘉医疗的22亿港元,募资*数额较大,完全可以弥补回拨比例的缺憾。

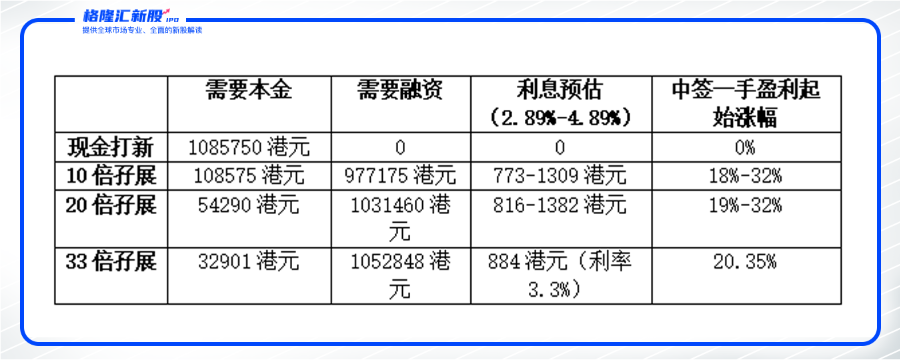

因此,农夫山泉最终认购结果极可能复制沛嘉医疗的路径,一手中签率在8.5%上下,认购200手以上才可能稳中一手,需要108.58万元。

按照不同券商提供的融资倍数和利率计算农夫山泉打新成本(为简化数据,此处只计入融资成本,不计入其他费用):

4万以下小户:无法确保稳中一手,考虑券商手续费,小成本打新,避免陪跑;

4-10万小户:只能通过融资20倍或以上杠杆,才可能有稳中一手的机会(各券商明日额度情况见下方),假如中签一手,农夫山泉涨幅19%至32%(视不同融资利率)可覆盖资金成本;

10-200万中户:可以预留50%的资金预约20倍孖展,大概率能上300手以上,稳中是没有任何问题,保留一部分弹药,倘若真的撞车蓝月亮,你还有充足的资金可以申购;

200万以上大户:假如是200万+以上的土豪大户呢,也建议预留50%的资金,孖展10倍,20倍都约起来,争取都能够打满300手以上,采取大肉小肉都能吃到的策略!

券商政策和利率都会影响打新中签的收益,投资者应根据资金体量和承受能力规划打新策略。