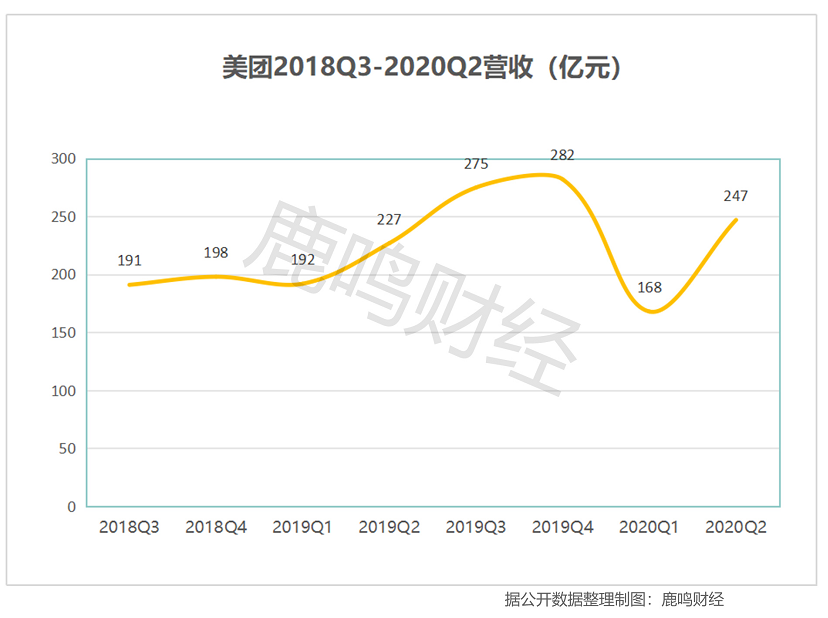

8月21日,美团点评发布了第二季度财报,财报显示,美团实现了营业收入增长由负转正,同比增长8.9%至247.22亿元(人民币,以下未注明则同);净利润达22.10亿元,同比增长152.4%,一举击破此前6家券商对美团净利从亏损18.41亿元到盈利5亿元不等的亏损预期。

得益于Q2财报表现出的回暖气象,资本市场上也放出信号,据不完全统计,目前已有20家机构给予美团点评买入评级,目标价最高看247元。

相较于2020年Q1的情况,可以明显看出,随着疫情逐渐被控制,美团展现出了很强的恢复能力,这样的恢复能力是怎样炼成的?美团复苏的态势将如何维持?

掘金内循环

剖开美团财报可以发现,核心外卖业务直接一手将美团拉出疫情泥沼,让美团炼成了很强的恢复能力。

尽管外卖提成比例下降到13.4%,收入仍然达到了145亿元,同比128亿元,增长13.2%,经营盈利12.5亿元,同比7.6亿元增长66%。

外界一度认为美团的外卖业务承压过重,特别是Q1明显的亏损下,盈利预期并不明朗,但刚性+高频的餐饮需求在过去三个月稳住了美团的基本盘,负重前行下其规模效应和实际价值被放大,外卖业务连接了用户-骑手-商户三侧,直接拉动了美团的生态内循环。

商户是平台的水源,唯有保住商户的存活,才能保证生态内循环跑出*步。

胖妹面庄是一家位于北京的北新桥人气小店,此前由于担忧面食口感问题,一直没有上线外卖。疫情来袭,面庄老板1月底主动联系美团提出希望上线外卖。3天内,小店上线美团外卖,美团给予其一对一精细化运营、返现、补贴、扩大配送范围等方面数字化资源扶持。

今年6月,北京疫情反弹,胖妹面庄主动选择关闭堂食。不过,此时小店每天的外卖订单可达到三四百单的单量。为扩大线上经营,老板还租下附近一家店面,作为专门的外卖厨房。

胖妹面庄的故事是美团扶持商户侧的一个缩影,自疫情以来,美团平台通过一系列优惠举措和持续优化的产品体验,吸引越来越多的优质商户选择加入美团,借由数字化运营及营销方式增加收入。美团数据显示,7月份全国小店消费复苏率超过90%,美团平台新增小店9万余家,“春风行动”百万小店计划让无数小店在数字化助力下实现V型复苏。

不仅如此,美团点评先后在长沙和沈阳两地政府合作,释放出夜经济的强大动能,外卖成为夏季夜间餐饮消费的主要方式,超九成的小店在夜间继续营业。这些小店像毛细血管一样扎根各个城市,提供多元化的服务,其汇聚而成的万亿市场也是拉动消费的重要力量。

疫情加快了餐饮商户的在线化,增加了平台上的优质商家供给。今年第二季度美团外卖新上线的品牌商家数量同比增长超过110%。美团的商家总数进一步上升至 630万家。

平台上逐渐恢复的商户自然吸引了更多的用户聚集,不仅客单价有所提高,日订单量也在稳步提升。根据美团的Q2财报显示,交易用户数达到了4.6亿人,与Q1相比,同比增加8.2%,本季度餐饮外卖的交易金额同比增长16.9%至1088亿元,日均订单量升至2450万笔,8月8日,美团外卖宣布单日订单量突破了4000万。

美团对用户的虹吸效应背后是美团运力的大幅提升。在复杂的经济形势下,美团吸纳就业的能力确实不容忽视,外卖骑手成为稳就业的“蓄水池”。

2020年上半年,从美团平台获得收入的骑手数达到295.2万人,其中新增骑手达到138.6万人,美团实实在在地接住了这波就业浪潮。

正是这三个维度的恢复性增长支撑住了作为一个超级平台的美团,疫情为整个行业带来结构性利好,美团的交易数据在短期内得以迅速恢复,外卖现金牛愈加充沛,而外卖行业的增长空间还很广阔,数据显示,外卖在一线城市渗透率达90%,在二线城市渗透率达70%,而三线以下城市渗透率为33%。

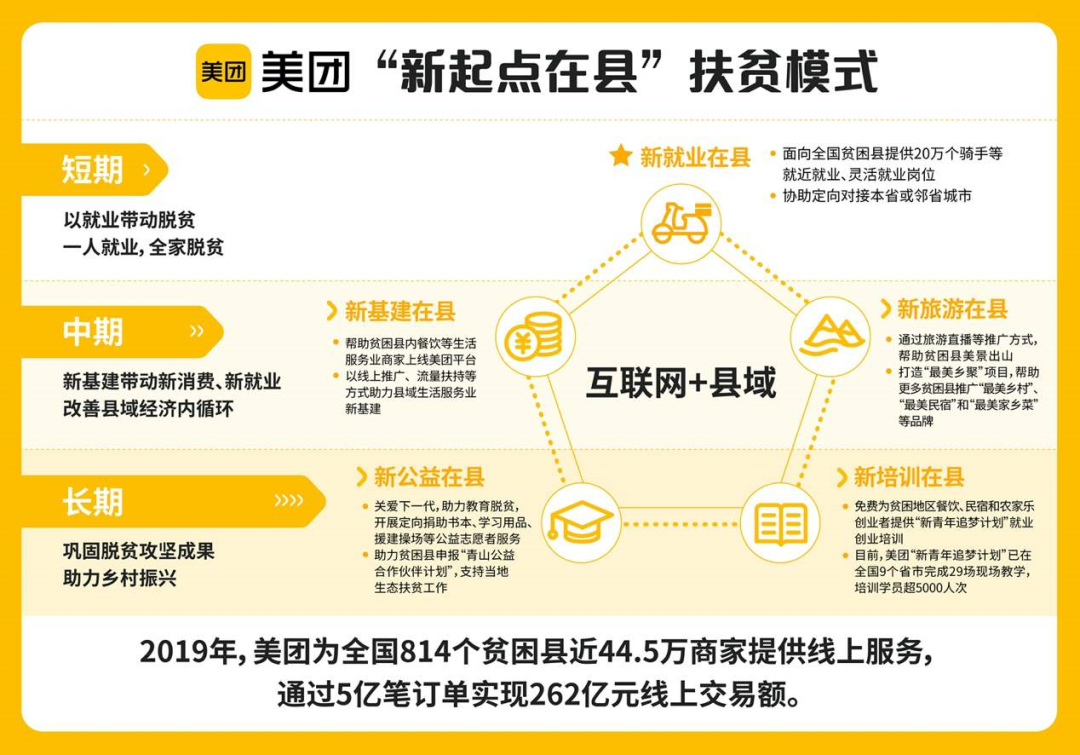

6月28日,美团推出了“新起点在县”扶贫计划,面向贫困县提供20万就近就业岗位,并助力县域生活服务业数字化,充分发挥生活服务业电商平台优势。

如中青报的评论员曹林所说,“新起点在县”计划为进程务工者创造了回家发展的条件,让他留在那个使他成为一个整体的地方,一边工作,一边照顾老人孩子,一边还让自己的县城越来越有烟火气,让一个县在内循环中形成经济积累。

在盈利情况吃紧的第二季度,美团完成了以外卖为核心的经济内循环,实现了营收增长由负转正,而在持续耕耘现有市场的同时,继续开垦下沉市场,进一步掘金内循环。

品牌依赖和技术优势

IT博主康斯坦丁曾评价美团,在即时配送领域,美团已将人们的生活诉求通通“包圆”。

将那些枯燥的数字摆在一起或许更能直观感受到这一形象比喻的冲击力,4.5亿的用户,630万的商户,399万的骑手,1万多个站点,覆盖全国2800个县市区。

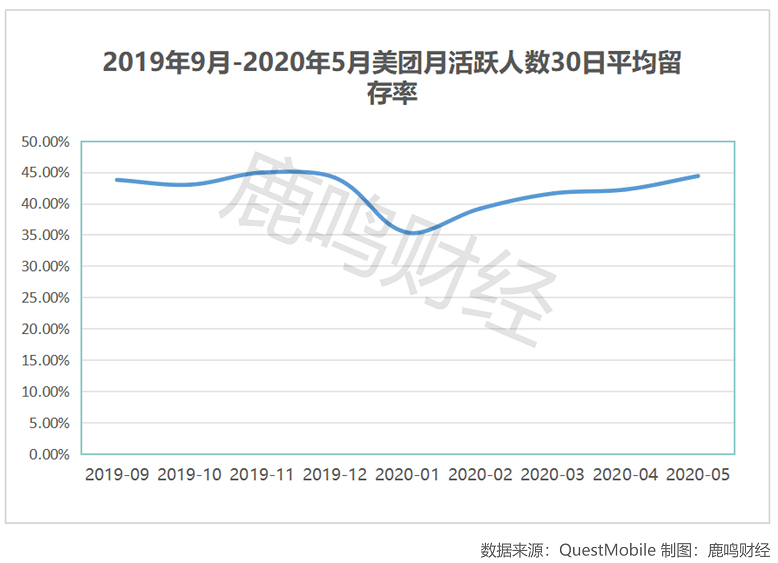

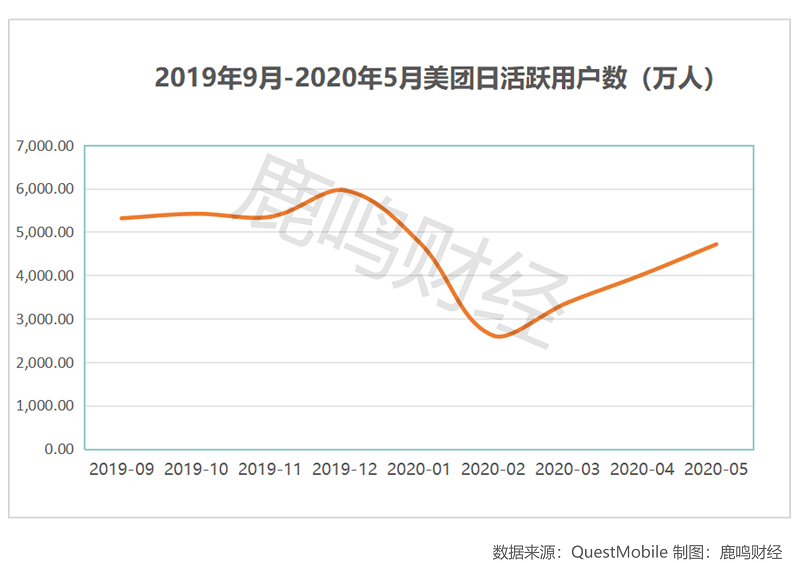

毫无疑问,美团过去几年攻城略地,借助下沉优势和管理优势引领着整个外卖市场的运营,整合了大众点评后,握着生活服务的决赛门票,在生活服务的流量争夺战里一骑绝尘,在5月份,美团APP恢复迹象就已经初显,月活人数接近疫前水平,达到了253万人。

QuestMobile数据表明,内循环过程中日活跃用户数的迅速回升,留存率也在稳步提高。这印证了用户对美团的品牌有一定依赖性,用户越来越习惯于用美团获取“三公里内的生活服务”,品牌依赖为美团吸引到了大量的用户,流量积淀进而巩固了美团自身的头部优势。

而连接商户和用户的即时配送网络是将这些流量有效运转的重要推手。

配送网络是在作为*流量入口的外卖业务生长起来的,据QuestMobile数据显示,美团外卖的目前市占率在65%-70%之间,外卖业务与商家生态环环相扣,足以形成规模化的网络效应,这使得美团拓展其他业务的成本大大减少。

在人工智能浪潮下,配送网络的科技属性日趋明显,美团本质上还是作本地生活服务的一家企业,将本地生活服务数字化,用成熟的互联网技术降本增效,正是人工智能技术让上面列出的“枯燥”数字变得鲜活,4亿用户的服务体验得到提升,为600万商家得到有效的经营管理指导。

用户、商家和骑手所产生的海量真实数据反过来又促进了美团拥有的技术优势。

例如,在美团点评平台产生的用户评论数据已经达到77亿,线上图片的数据超过100亿,基于这些大量的数据,就可以进行很多的人工智能技术的深度探索,包括图像、视觉、语音、智能交互、运动规划、智能调度等等,去解决人们在生活服务各种不同场景中的需求,这是美团做人工智能整体优势特点。

另外,此前的美团配送网络主要基于餐饮外卖场景的特点构建,当品类拓展至其他非餐品类时,挑战也随之出现,即不同时效性的商品在不同时间段内与骑手做匹配,给一个通俗的比喻,送一部手机和送一碗饭完全是两个能力,需要配送网络对此作出改变。

出于这个原因,5月19日,美团配送宣布对其全域配送网络进行升级,关键就在于面向更多品类做建设和部署,品牌依赖带来的流量积累和技术的不断迭代形成了互相促进的良性关系,而这才是美团生态内循环形成的关键因素。

新业务正在构筑新的增长引擎

此次疫情,如果看作是对美团盈利能力的一次大考,那美团已然是交上了一份令人满意的答卷。它证明了在这个模式里,核心外卖业务与到店酒旅等业务完全能够为后续的新业务支起一段保护期,美团的上升通道已经悄然开启了。

关于美团持续扩张的新业务究竟能否为美团开辟一番新天地固然是存疑的,那我们就先剖析一下美团当前的处境。

首先,美团已有的各项业务并不是高枕无忧的,外卖餐饮仍有饿了么的追赶,到店酒旅还是望携程项背,这其中,外卖的优势换来的是流量,收入增幅显示天花板已近,在单位盈利上相比于其他业务反而是最薄弱的,未来可能是存量博弈。

所以在疫情期间,美团就不断地在探索新业务,为了满足用户生活中的多元化需求,美团不再局限于送外卖,配送品类涵盖甚广,在街上看到的任何店铺都可以是美团潜在的拓展目标,这一进程正在加速,美团上涨的想象空间还很足。

这源于美团的商业底层逻辑与其他企业有很大的不同。

市场在分析大部分互联网企业时,基本都在延续一种专业化的逻辑,比如阿里巴巴、京东、拼多多是将实体商店互联网化,把线下的百货业搬到网上,并不断打磨这条链路,链路延伸出更加完整的商业生态,而这些企业本身在传统商业里都可以找到映射。

但美团是比较奇特的物种,它的核心在于把用户3-5KM以内的每条街道上的各种商店都搬到网上,也就是基于用户的地理位置,通过到店或者到家提供互联网服务,因此美团在用户三公里内的生活圈,从团购、酒旅、出行等各个领域,四面出击,四面树敌。

根据虎嗅报道,美团在第二季度完成了事业部的变动,美团新业务变成了五个事业部:单车事业部(共享单车),交通事业部(网约车),快驴事业部(快驴进货)、小象事业部改名为买菜事业部(美团买菜、小象生鲜),新增优选事业部(美团优选)。

今年7月7日推出了美团优选,入局社区生鲜领域,在下沉市场的社区零售上进行场景探索。

同时美团买菜也动作频频,继北京、深圳等城市后,美团买菜已正式入驻广州,这项新业务聚焦社区生鲜零售的“前置仓”模式,运营成本低,分布范围广,这个模式是美团多次试错后给出的解决方案。

采取大店模式的小象生鲜是美团买菜的前身,其覆盖范围过大,服务密度被稀释,且对资金、物流、供应链、仓储和SKU有教高要求,这使美团在实际运营过程中难以顾全,改良后的美团买菜得到了证明,本季度获得了4倍增长。

而在今年3月,美团闪购就与丝芙兰达成合作,为丝芙兰16座城市的68家门店提供流量引入和外卖配送服务,这使丝芙兰能更好地触达消费者,对于美团来说,涉足高端美妆行业更是为自己的“餐饮”标签实现了一次破圈。

此外,加码出行领域也是Q2财报的重点,本季度美团投入了近30万共享单车,试图将这个高频的消费场景和平台连成强力的协同效应,效应带来的流量增长还有待释放,显然,美团还需要等子弹飞一会儿。

Q2财报显示,美团新业务收入56亿元,同比增长超22%,经营亏损不断收窄,利润率有所增长。

多个领域的布局再次证明美团在拓宽生态这件事上的紧迫性,但如今更加亟待美团去解决的,是如何将这些业务通通盘活,实现自身向高价值链生态的跃迁。

做一个不太恰当的类比,美团走到今天,越来越像当年的腾讯了——靠着QQ一路走到命运的分岔口,因为转型而成为“全网公敌”,而美团的外卖业务也越来越像是腾讯的QQ,其价值都源于他们所带来的巨额流量。因此,腾讯曾经走过的路,在美团的当下是有一定借鉴意义的。

在腾讯对QQ业务中反复证明了这样一个观点,那就是依靠流量辐射带动的生态必须以用户为导向去小心扩张,也就是说,美团把线下生活的盘子做得越大,就越需要更加深入地服务于三类用户(商家-骑手-消费者),而美团也正是这样实践的。

在之前的一次财报分析师电话会上,王兴透露了2020年的工作重点。其大意就是在外卖业务上,美团将会着重提高履约技术,在骑手的运力分配上砸钱,努力改善骑手与顾客的体验;在酒旅业务上,更加关注高质量商家的需求,近一步扩大服务规模,并持续升级数字化服务,用规模和技术反哺商家。

从长远来看,这些举措都不会只局限于外卖、酒旅业务,它更像是在自己家领地上的一次演练,所有这些经验最终都将注入到美团下一阶段的支柱产业中。

如此看来,美团的内循环模式就是一台“发动机”,它整合了商户-骑手-消费者三侧,完成资源的协同与增值。随着美团各项新业务的开展,美团的专注会让新的雪球越滚越大,美团无边界游戏又一次拉开了帷幕。