8月21日下午,美团发布2020年第二季度及半年度业绩报告。

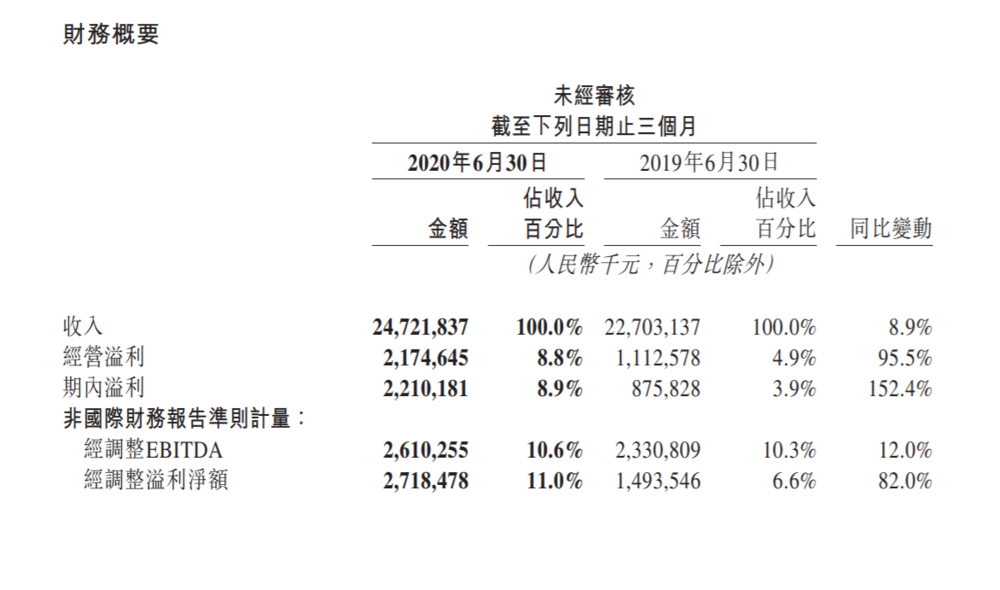

美团上半年营收415亿元,同比下降了1%。具体至第二季度,美团营业收入247亿元,较去年同期的227亿元增长8.9%;经营溢利22亿元,同比增长95.5%;经调整净利润27亿元,同比增长81%。

美团2020年*季度财报数据

美团2020年*季度财报数据

疫情的影响本季度仍然明显,但美团的运营已经逐渐恢复到同期水平,并实现小幅度增长。这点也体现在交易用户上。至第二季度,美团年度交易用户数为4.6亿,同比增加8.2%,环比也有略微增长。

从各个细分业务来看,第二季度,美团餐饮外卖的交易金额为1088亿元,同比增长16.9%。本地生活服务相关的核心业务快速由负转正的同时,酒旅到店板块仍在疫情影响的缓冲期。第二季度,美团酒旅到店收入45亿元,较去年同期仍降低了13.4%。

一方面,疫情的影响逐渐消退,美团本地生活业务正在恢复以往的运营节奏,另一方面,被疫情黑天鹅所验证的同城零售新业务,市场情况变得更激烈,美团也在不断调整打法。

根据财报,截至2020年6月30日,美团账上有现金及现金等价物139亿元。美团称将继续“大力投入新业务”。

不出意外,美团的生鲜零售和下沉两轮车之战,将在下半年彻底打响。

疫情危机已度过

在两个季度过去之后,除到店酒旅业务,疫情对美团的影响基本消除。随着消费市场逐渐回暖,美团的营收增长也跟上了回归疫前节奏。

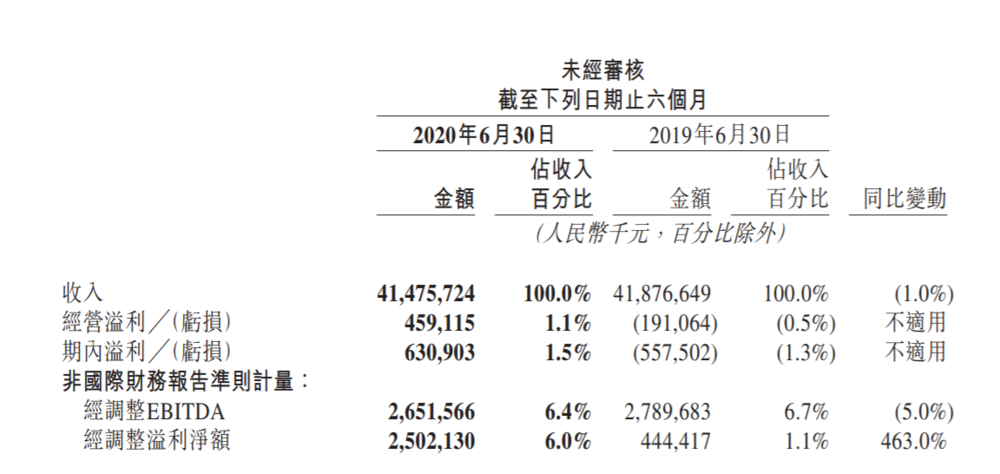

2020年上半年,美团营业收入为415亿元,相比去年同期下降了一个百分点;经营溢利为4.6亿元,2019年这个数字为-2亿元;经调整净利润为25亿元,相比2019年上半年的4.4亿元增长463%。

美团2020年上半年财报数据

从整体来看,美团的业务增长速度在迅速恢复。

具体到第二季度,美团餐饮外卖的交易金额为1088亿元,同比增长16.9%。经营溢利从*季度的亏损7000万,转正为本季度的13亿元,经营利润率也由﹣0.7%转为8.6%。经营溢利和利润率同比都实现正向增长。

此外,美团第二季度外卖日均订单量升至2450万笔,同比增长了6.9%。餐饮外卖业务的复苏,很大原因是美团为刺激用户消费开展的各类促销活动,典型如“618外卖节”。

另一方面,疫情加快了餐饮商户的线上化,美团上的品牌商家增多,带动了外卖客单价的上升。第二季度,平台商户数升至630万,新上线的外卖品牌商户数量同比增长113%,每笔餐饮外卖订单的平均价格同比增长9.4%。

商户增加的同时,商家对线上营销推广的需求也不断增加。第二季度,美团在线营销服务同比增长超62%。

在餐饮业务恢复常态的过程中,美团第二季度的骑手数量达到295.2万人,其中新增骑手为138.6万人。这一方面说明人们对外卖的需求变多,一方面说明美团对稳定就业有一定作用。

截止目前,美团尚未恢复的是现金牛业务到店酒旅。

财报中称,“酒店业务继续受到疫情的严重影响。”到店、酒旅业务第二季度收入45亿元,较去年同期仍下降13.4%;国内酒店的间夜量同比下降17%。

美团也为此采取了刺激措施,如与高星酒店的合作。直接结果是二季度美团高星酒店间夜量占平台整体超15%,同比增长3个百分点。并且,根据第二季度各地疫情发展情况不同,本地短途旅行需求增加,美团也推出“安心住”加快酒旅业务的复苏。

新业务仍然很稳

在美团的这份财报中,新业务的数据表现依然亮眼。

美团新业务第二季度收入56亿元,同比增长超22%;经营亏损由2020年*季度的14亿元增加至第二季度的15亿元,同比下降11.3%,环比扩大7%;经营利润率由2020年*季度-32.7%降低至第二季度的-25.9%,同比下降9.8个百分点,环比减少了近7个百分点。

经营亏损不断收窄,利润率不断增大。美团不断加大对新业务投入,利润率却逐渐上升意味着,新业务正在为美团贡献更多营收回报。

新业务的增量主要来自疫情期间覆盖包括药品、鲜花等品类的美团闪购,以及采用了自营模式的美团买菜。

美团闪购的具体收入增速并未披露,但从美团闪购在5月“母亲节”期间,鲜花类商品订单增加3倍的数据来看,增长趋势明显。财报也称,“由于扩展了产品的多样性和SKU类别以及商家基数,平台模式的美团闪购实现了可观的收入同比增长。”

美团买菜采用前置仓自营模式,疫情期间因为稳定的供给博得了用户好感,本季度收入增长了近4倍。目前,美团买菜在北京有60个线下仓点,深圳、广州等一线城市也已进入。

但美团对生鲜零售的布局还在深入中。7月,美团成立优选事业部。正式入局社区团购领域后,美团陆续进行了一系列的人事变动,除原小象事业部更名为买菜事业部,由美团高级副总裁、S-team成员陈亮负责外,8月17日,美团将原买菜事业部负责人辛崇阳调入优选事业部。

在一系列的人事变动后,这块业务目前由三部分组成:美团优选、美团买菜、美团闪购(菜大全)。随着滴滴、拼多多等后来者的入局,美团针对这块业务的资源调配也在加快,美团买菜近期正将武汉的业务逐渐切换到美团优选。

另一方面,美团对两轮车的投入也不断增大。

第二季度,美团推出约150万辆新单车替换旧单车,并投入近30万辆电单车。相较共享单车,电单车作为新线下消费场景,高频的骑行场景能与平台形成较强的协同效应,且对增长见顶的互联网巨头来说,电单车带来的未经开垦的下沉市场,意味着异常可观的增量,美团势必会继续加大投入。

在2020年年初至今,美团股价从100港元涨至超240港元,涨幅接近1.5倍。除核心业务在疫情期间的刚需性被资本市场看好,疫情期间业务量爆发的买菜、供应链业务,疫后时期持续扩张的生鲜零售,电单车业务,都为美团增加了资本方面的想象空间。

现阶段,美团基本已经从疫情影响中脱身,接下来很大可能将会全身心投入到下沉市场的战争中。