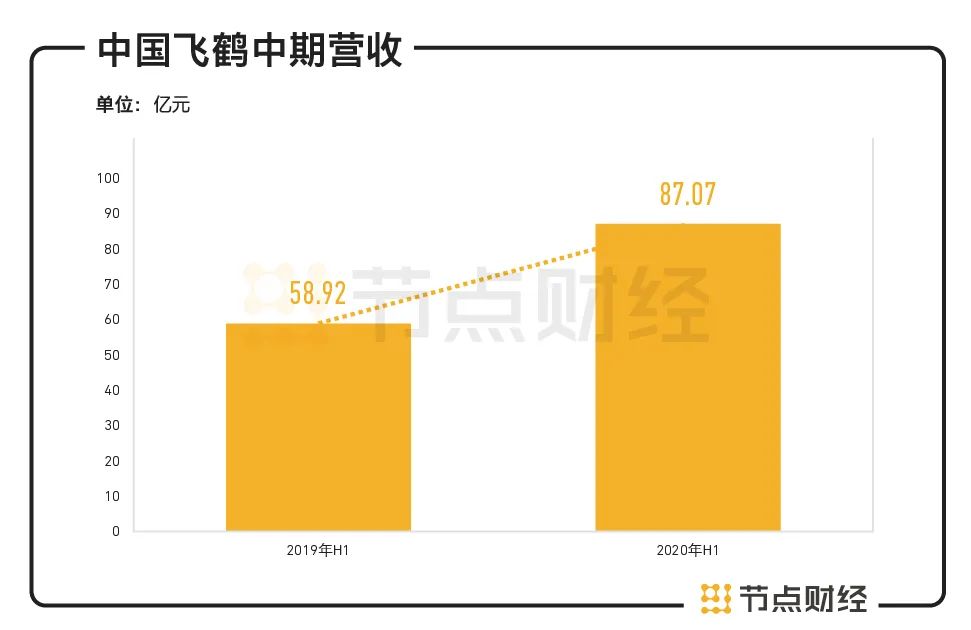

8月18日晚,港股婴幼儿奶粉企业中国飞鹤(06186.HK)正式披露了2020年中期业绩报告。报告期内,公司录得营收87.07亿元,同比增长48%。

透过财报,我们来看看在上半年复杂的市场环境中,飞鹤是如何实现逆势上扬,各项财务指标又有哪些变化。

高端产品持续发力

筑牢营收高增长的“护城河”

对于整体收益表现,飞鹤在财报中表示,主要系超高端星飞帆及超高端臻稚有机产品系列收益的增长导致高端婴幼儿配方奶粉产品系列的收益增长,集团品牌力上升导致的普通婴幼儿配方奶粉产品系列的收益增长,以及集团对疫情发展的快速应对,将其对生产、物流、销售等方面的冲击降到*。而同时期营养补充品的收益下降,主要受疫情影响在美国门店关闭所致。

数据来源:中国飞鹤历年财报

具体来看,按照产品类别划分收益明细,截至2020年6月30日至,飞鹤高端婴幼儿配方奶粉产品系列收入为67.73亿元,较上年同期大幅增长72.96%;营收占比为77.8%,较上年同期的66.5%提升了4.8个百分点,成为驱动业绩增长的*动力。

普通婴幼儿配方奶粉产品系列收入为9.73亿元,较上年同期增长14.2%;营收占比为17.7%。

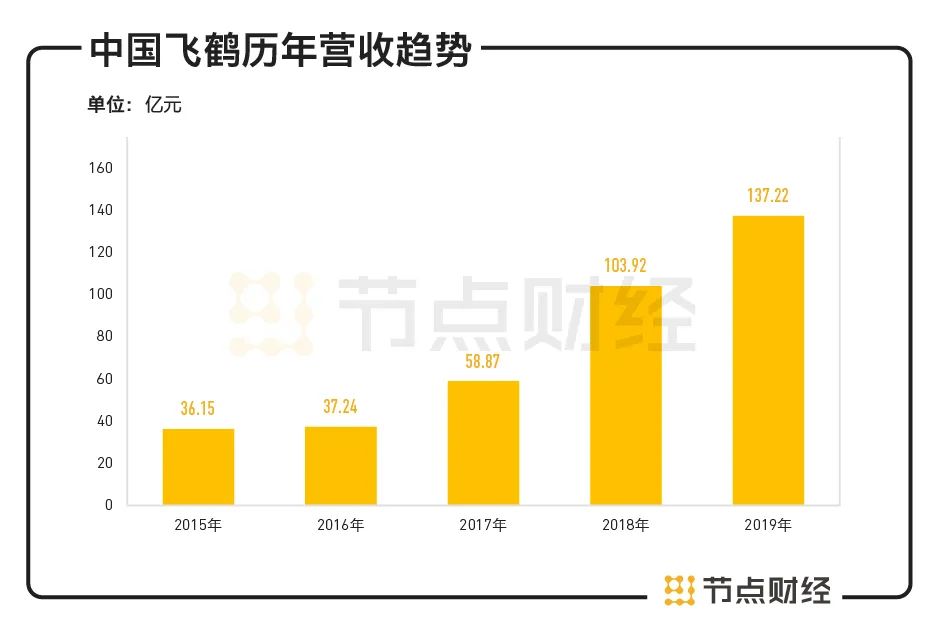

拉长时间轴后,自2015年起,飞鹤营收呈现出稳步上升趋势。营收由2015年的36.15亿元增至2019年137.22亿元,5年涨了3.8倍,年复合增长率30.57%。即便在2018年成为*个奶粉营收突破百亿的中国企业后,飞鹤成长性依然保持强劲。

背后,凸显了近年来飞鹤对产品品质的持续升级和严格的品质管控,使得高端、优质的品牌形象逐渐深入人心。过去58年,飞鹤专注深耕婴幼儿配方奶粉,依托中国母乳为黄金标准,开展“更适合中国宝宝体质”的差异化研究。同时,紧跟时代变化,将品牌定位为高端产品,牢牢把握住了奶粉行业消费升级的机会。

数据显示,2016年至2019年,飞鹤高端婴幼儿配方奶粉产品系列创造的营收从15.58亿元增至94.11亿元,营收占比从41.84%提升至68.6%。通过不停歇的加宽和凿深,高端品类已成为飞鹤抵御外部风险和对手进攻的一条牢固的“护城河”。

节点财经(ID:jiedian2018)注意到,2020年上半年,飞鹤再次全面升级超高端明星产品星飞帆,并推出多个新品:助力宝宝眼脑发育的高端婴幼儿配方奶粉淳芮有机,易于消化吸收的高端婴幼儿配方奶粉妙舒欢,面向3岁后儿童的茁然奶粉及配方奶。

产能方面,截至上半年末,飞鹤拥有七个生产设施,设计年产能合计为19.24万吨。由于预期公司将持续强势增长及产品需求的持续上升,飞鹤正在扩充现有生产设施中的龙江工厂,并新建哈尔滨工厂。营销渠道上,目前飞鹤拥有全国1900多名线下客户,覆盖超过119000个零售销售点,以及电商平台、官方网站、手机小程序等线上渠道。

源于此,面对上半年严峻的市场形势,飞鹤依赖深厚的品牌力、广泛的渠道覆盖、丰富的产品组合,反而强化了竞争力,夯实了高增长的基础。

负债率降至36.19%

抗风险能力持续强化

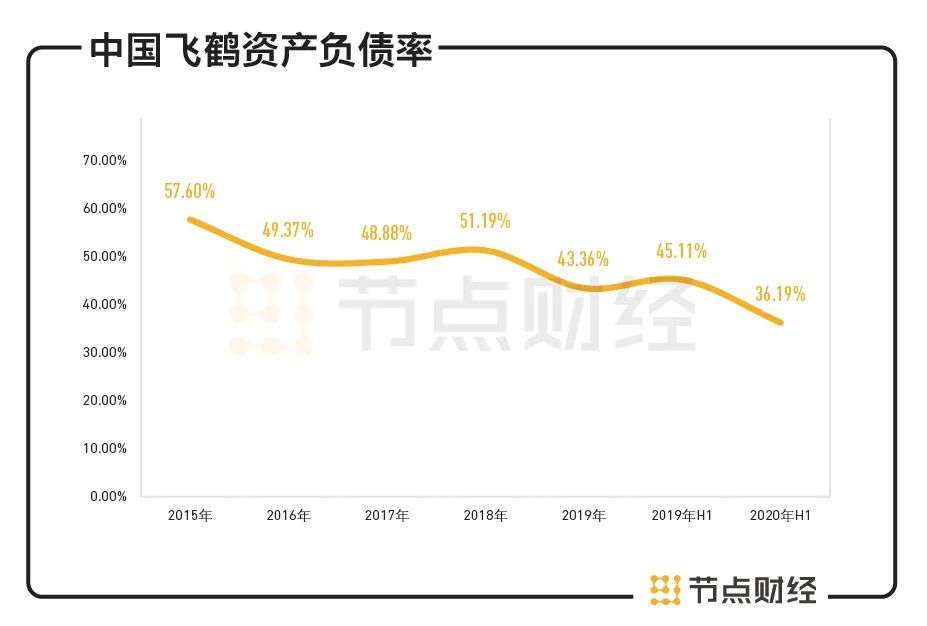

就资本市场来说,对企业价值的评估,除了要考量其成长性,还包括一个相对低风险的资本结构。

据财报显示,截至2020年6月30日,飞鹤拥有资产净值143.63亿元,流动负债62.13亿元,非流动负债19.31亿元,资产负债率为36.19%,较上年同期下降8.92%,负债水平明显下降。下图可见,飞鹤的资产负债率长期稳定在50%上下,处在一个非常良性的波动区间。

数据来源:中国飞鹤历年财报

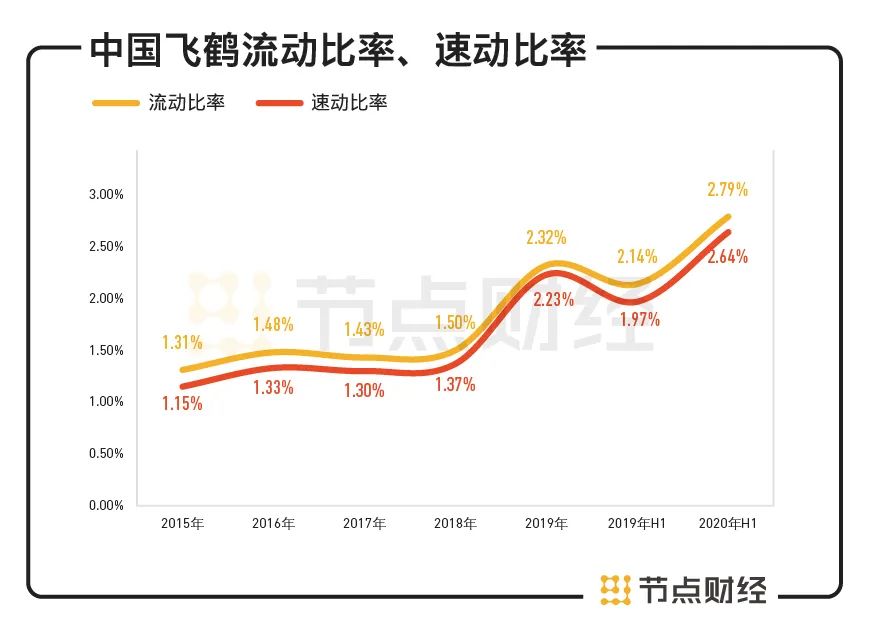

同时期,飞鹤的流动比率和速动比率分别为2.79和2.64,较上年同期2.14和1.97提升了0.65和0.67。若将历年该指标绘制在图标中,则是一条不断向上的曲线。

数据来源:中国飞鹤历年财报

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,这两个比率越高,说明企业资产的变现、短期偿债能力越强,发生财务风险的概率越低;反之则弱,不利于企业走的更远。结合资产负债率情况,可以看出飞鹤在应对债务方面游刃有余。

再者,飞鹤账上还趴着充裕的现金。报告期末,公司拥有净现金142.49亿元,比2019年同期的49.43亿元,增长188.26%,比2019年底的117.18亿元增长了21.60%,完全足够覆盖流动负债,乃至负债总额。

站在公司经营的视角,“现金为王”不仅仅只是为了偿付债务。当面对全球经济不确定性增强带来的挑战时,庞大的现金是公司进退自如的底气;当市场行情有利于主业快速扩张或探索新业务,或产品需要更新换代时,现金则为其提供充足的“弹药”,助力强者恒强。

比如,在这份中期业绩公告中,飞鹤首次提出数字化、智慧化赋能业务发展的策略思路。强调了将在全业务、全流程、全触点上进行全面数字化转型,将数字化运用于生产、研发、流通和服务等各环节,并充分挖掘数据价值,为品质与安全保驾护航,持续开展数据中台建设,借助大数据能力支援经营管理决策并反哺业务运营,助力公司业务探索和商业创新,背后的支撑力正是飞鹤充足的现金持有量及现金流创造能力。

另外,作为婴幼儿奶粉行业的龙头企业,飞鹤在资金周转方面的优势还体现在应收账款上。报告期内,公司应收账款周转天数为7天,资金使用效率非常高。

基于高端品类为主的强议价能力,在回款政策上,飞鹤对大部分客户执行款到发货,少部分客户其交易条款设有特定信贷期,通常为发票日期起介乎一至三个月,并对应收款项维持严格监控,以*限度地降低信贷风险。

整体而言,在各项正向变化的财务指标作用下,目前飞鹤财务基本面更加健康,盈利能力持续增强。

/03/

行业空间巨大

飞鹤市占率提升迅速

股神巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现长长的山坡和厚厚的湿雪。”长坡湿雪,喻意着足够长、足够大的赛道和较高的收益率,简单来说就是企业所在行业的市场空间和盈利能力。

就上述分析,飞鹤的盈利能力已不容置疑。至于赛道,中国是世界发展最快的婴幼儿配方奶粉市场之一,并且空间尚在持续扩容中。弗若斯特沙利文报告显示,中国婴幼儿配方奶粉的整体市场规模将在2023年升至3427亿,而高端婴幼儿配方奶粉行业将保持年复合增长16.6%,预期至2023年将增长至1998亿元。

基于以下两点,飞鹤或可再度站上“风口”。

首先,随着中国乳业的质量管理体系及中国乳业品牌的竞争力增强,消费者对中国婴幼儿配方奶粉产品的信心及消费偏好持续提升,有望加速国产替代。

其次,由于城市化程度的提高,人均可支配收入的增加及健康意识的增强,消费者对高端婴幼儿配方奶粉产品,尤其是超高端产品的需求不断增长。国家统计局发布的相关数据显示,我国2019年人均国内生产总值按年平均汇率折算突破1万美元,这意味着高端婴幼儿配方奶粉细分市场将成为推动中国整个婴幼儿配方奶粉行业的强大动力。

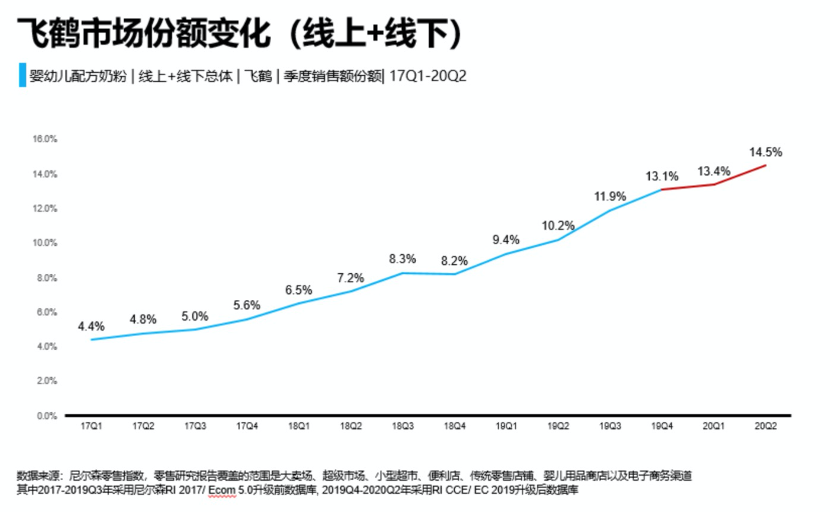

根据AC尼尔森数据,2020年第二季度,飞鹤在中国婴幼儿配方奶粉总体市场份额已从一季度的13.4%强势增长至14.5%,其中线下市场占有率为16.8%,线上市场占有率达8.0%。

图片来源:AC尼尔森数据

着眼未来,奶粉注册制实施,限制每家已注册婴幼儿配方奶粉产品制造商注册最多三个产品系列,将导致市场集中度提高。

对飞鹤这种大品牌而言,本身拥有资金优势,研发优势、品牌优势和渠道优势,可在稳固强势区域*地位的同时继续扩张弱势区域,市场份额有望继续提升,马太效应愈加显著。

目前多家券商给予飞鹤较为乐观的预测,高盛预计飞鹤的市场份额将在2023年将达到27%,其中,超高端部分将将达到44%。

嘉谟证券认为,飞鹤在南方市场和一线市场的市占率相比优势市场还比较低,未来公司有望在这些市场持续提升市占率,因此公司的成长天花板尚未到达。\