近日,全球多家知名对冲基金纷纷向美国监管机构递交了13F持仓报告,公布了他们截止2020年6月31日,第二季度的基金持仓情况。

13F是美国证监会(SEC)规定的管理股票资产超过一亿美金的机构,需要在每个季度结束之后的45天之内,向证监会提供自己在这个季度末的持仓报告。

虽然13F都有滞后性(一般基金都在截止日期前才披露),但对于投资者来说,巴菲特、雷伊·达里奥、大卫·泰珀、赛思·卡拉曼,张磊等大佬们的基金持仓具有风向标意义。

在全球大放水的背景下,今年阿里巴巴股票的涨幅"只有"20%,落后于国内其他核心互联网公司(腾讯、美团等),也跑输了给美国的FAAMG(苹果、微软、Facebook、亚马逊、谷歌)等。

然而在8月15日截止的13F显示,无论是国外还是国内,基金大佬们都在大幅度加仓阿里巴巴,这无疑是最值得关注的。

基金二季度纷纷加仓阿里的逻辑究竟是什么?

阿里巴巴二季度成新宠

我们来看看二季度哪些大佬加仓了阿里巴巴。

达里奥掌管的桥水基金(Bridge water Associates)是全球*的对冲基金,二季度大幅押注中国,几乎买遍了所有中概股,而且重仓两只中国ETF。

在个股方面,阿里巴巴二季度成为桥水第六重仓股,前五都是ETF。在第二季度,桥水加仓阿里巴巴幅度达244%,占投资组合比例为3.44%,加仓后持有市值约2.05亿美元。

同时,高盛和JPmorgan等大型基金也纷纷加仓阿里。高盛二季度增持比例到达55%,JPMorgan也增持了45.7万股。

除此之外,中外两位重量级投资大师都在二季度大幅加仓阿里巴巴。

首先是大卫·泰珀,他是美国的价值投资者,最成功的对冲基金经理之一,也是Appaloosa投资管理公司的创始人。他主要投资那些陷入困境的公司,比如2008年抄底银行股。在选择标的时候,他更为重视那些"问题公司"和"遇冷公司"。

大卫·泰珀之前一直持有阿里巴巴,但值得注意的是,他在二季度大幅加仓阿里巴巴49%,成为其*大持仓股,持有价值高达7.28亿美元,超过美国电商巨头亚马逊的持仓。

另一位投资大师则是我们熟悉的张磊,他旗下高瓴资本一直擅长于投资TMT行业,从其美股持仓可以看出他一直十分看好国内的电商行业。

二季度高瓴资本大幅度加仓阿里巴巴,增持比例达到98.5%,持有价值达到8.47亿美金,成为其美股第四重仓股,前三分别是百济神州(BGNE)、视频会议软件Zoom,以及爱奇艺。

这些都是世界上最聪明的基金,他们都不约而同地在二季度大幅度增持阿里,其背后原因不可能只是阿里今年涨幅低于其他核心资产,那么加仓背后的逻辑可能是什么?

阿里下半年可能的催化剂

首先是蚂蚁金服A+H上市,有望提高估值。

阿里手握蚂蚁33%的股权。如果按2000亿美元进行计算,33%的股权折算后能为阿里带来660亿美元的估值。

但值得注意的是,蚂蚁集团这次是计划在科创板和港交所同步上市,这可能会令蚂蚁最后上市的估值高于2000亿美元。

蚂蚁科技是*只真正意义上在A股上市的互联网巨头公司,投资者对此拥有疯狂的热情,这可能会给蚂蚁一定程度上的估值溢价。可以参考中芯国际在A和H两地的巨大估值差。

其次是纳入恒指和港股通的预期,有望吸引更多被动资金流入。

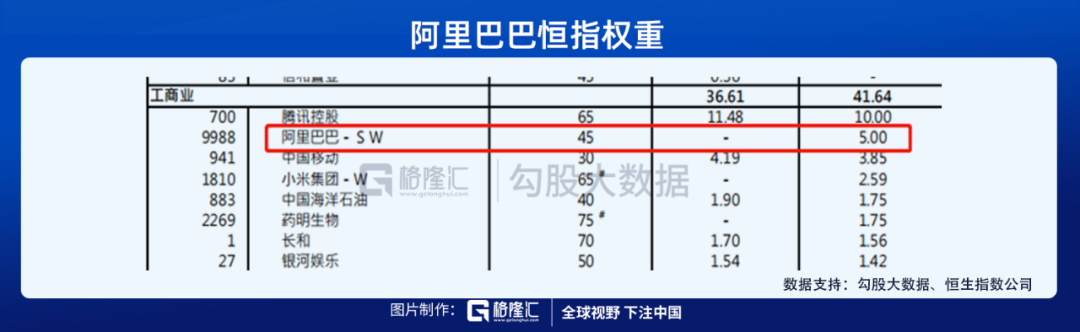

恒生指数公司在8月14日公布恒生系列指数季度定期审议结果,此次调整会首次把同股不同权和第二地上市公司纳入选股范围。其中阿里巴巴、小米集团和药明生物将被纳入恒生指数。

恒生指数是固定50只成分股、且单只个股权重上限为10%(按自由流通市值计算)。此次调整,虽然同股不同权及第二上市公司将首次被纳入恒生指数选股范畴,但权重上限设置为5%。

根据恒生公司的公告显示,阿里巴巴的权重为5%,调整将于9月7日生效。

那么这能给阿里带来多少被动资金流入呢?

根据Bloomberg统计,追踪恒生指数的ETF资金规模约为198亿美元,追踪国企指数的ETF资金规模约为48亿美元。

根据中金测算,如果能够被纳入的话,按最新价格和估算的自由流通比例,静态测算权重约为5%,基于198亿美元ETF资金规模,对应潜在被动资金流入约为9.9亿美元。

现在阿里巴巴在港股一天的成交额在30-50亿港元左右。

对于二次上市互联网公司来说,相比指数被动基金的购买需求,更大的购买力可能会来自于港股通。

举个例子,自从美团和小米去年11月进入港股通之后,南水一直在买买买。目前沪深港通持股占美团自由流通股本8.8%,占小米自由流通股本32%,这期间这两家公司的股价表现相当不错。

但今年阿里巴巴是否能进入港股通仍然是个未知数。

二季度业绩的预期差

8月20日,阿里将发布截止月6月底的季度业绩。

市场预期营收1480亿元人民币(+29%),每股收益13.82元。

Q1业绩之后,市场对于阿里货币化率受到压力表现得非常担忧,Q1阿里国内电商广告+佣金收入同比增速仅为1%,引发担忧情绪大幅提升,市场从而将未来预期打得很低。

随着国内疫情受控,经济活动恢复,电商业务恢复明显是快于其他行业的。

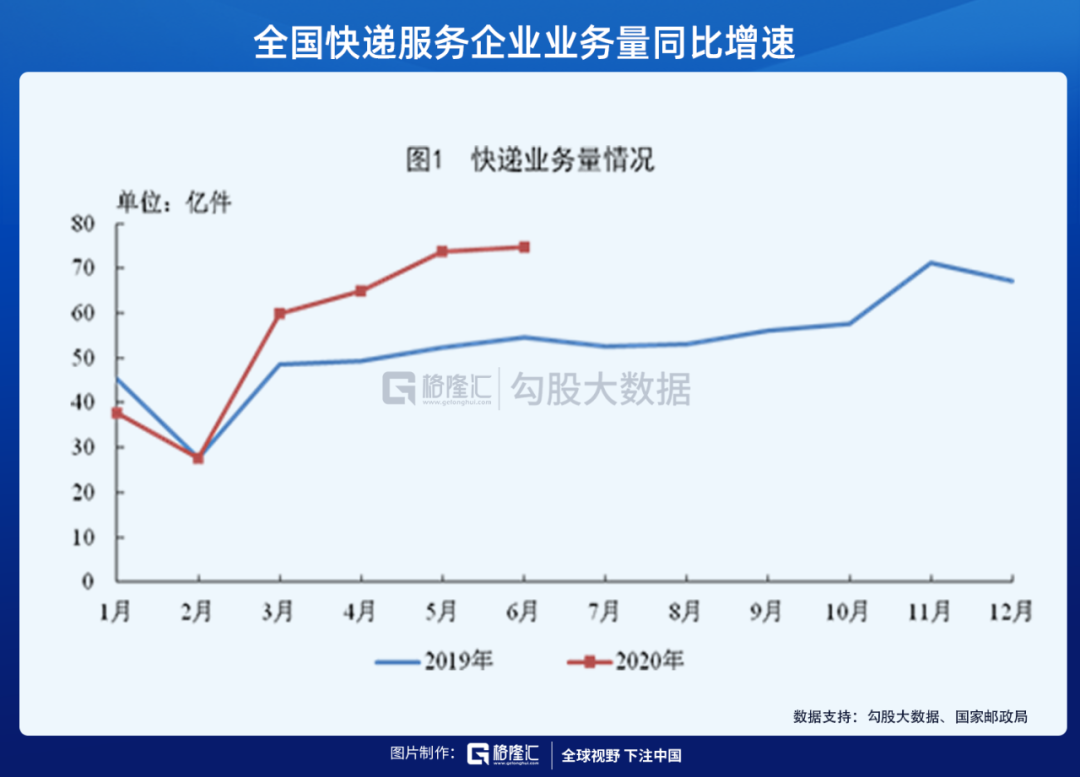

这体现在两个先行指标:快递和网上社零。

4-6月全国快递服务企业业务量分别为65.9亿件,73.8亿件和74.6亿件,同比增长分别为32.1%,41.1%和36.8%。已经恢复到疫情前的水平,而且增速比去年同期更快。

4-6月网上实物零售的增速分别为17%,23%和26%,远远好于整体社零,而且增长速度也是快于去年同期,去年同期的增速分别为22%,20%和17%。

从国外零售市场的情况看来,亚马逊在疫情期间线上营销收入大幅增长。在国内经济活动恢复之后,同样的趋势有可能会出现,因为商户愿意增加线上渠道的营销预算,进而抵消线下渠道的疲弱表现。

这样就可能出现预期差,市场因为阿里Q1业绩疲软而降低了Q2的预期,但实际上可能并没有市场预期那么差。

结语

当然,13F的大佬们持仓作业也不能直接抄,因为基金都会选择在季度结束后的45天deadline到了之后才公布持仓的结果,而且并不需要披露空头的仓位,所以对投资者来说可能有误导性。

投资大师们的组合只能作为参考,最终还需要通过自己的研究,理解背后的逻辑,才能更好地下注。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。