今天创业板相当顽强了,几个指数里跌得最少,不到1个百分点,*跌到2578.39,离上周三的低点只差0.68个点,目前的技术图仍然是一个欲破未破的形势。

今天支撑创业板如此顽强的,主要是前面几位大哥,迈瑞基本面不错,跌到这个份上有点跌不动正常,智飞最近跌得有点残,有中继的意思,东财今天有些意外,因为券商跌得不少,但东财今天很顽强。

我们知道有个定律叫墨菲定律,即事情往往向你所想到的不好的方向发展。现在投资者,应该没有几个不在掂量创业板会不会破位,根据墨菲定律,这样一掂量,大概率会发生。

上周四的文章《弱弱问一句:牛还在不在?》留了几个观察窗口,这周都有一些变化。

一个是8月15日的中国和美国视频会议,关于中国和美国贸易的,8月15日没有举行,被推迟了。但周二晚上“懂帝”说不想跟中国对话,因为XXX原因。市场理解为这个贸易谈判被取消了,再加上另一条消息称美国国务院督促大学捐赠基金剥离其持有的中国股票,于是昨天周三A股开盘就开跌。

因为台风影响,下午1点半港A才恢复互通,然后外资就迫不及待撤了,所以本来反弹的A股,1点半后重新开跌,最终A股收跌,并且几个指数都基本收在当天*位置上。这段时间创业板本来反弹就弱,昨天一跌,把前面三天的反弹都吃掉了。

今天又出现了一些新的变化,盘后商务部称双方已商定将于近日举行通话,但具体的日期没有定下来。这个是后续继续要关注的。

第二个是这周一的MLF,央妈的表现有点超预期。周一到期的只有4000亿MLF,这个月还有25号的1500亿到期,央妈图省事,一次性对冲掉了,而且超预期对冲,执行了7000亿,A股反应很正面,周一大涨。

但这是不是意味着之前的判断错了,货币政策重新向宽走呢?目前这个还很难见分晓,需要更多的数据来验证。就目前的情况看,央妈此举更像是想缓和政府发债和税期的影响,8月以来,政府累计净融资约9000亿,叠加税期,导致市场流动性有些紧。最近银行间的利率持续上行,国债期货连连下跌,10年期国债收益率重新上3%了。

另外,MLF依然维持原来的利率2.95%,今天的LPR报价继续是不变的,已经连续5个月没有下降。因此,我个人并不改变之前货币边际收紧的判断。

第三个是注册制的正式登陆,按照过往从申购到上市的日期大概估算,我本来以为会是这周,但这次深交所特别发了公告,计划于8月24日组织创业板注册制首批企业上市。也就是,下周一,我们会迎来新制度。往上可以走20%,往下也可以走20%,这本来是个中性制度,但之前说过,在这个位置,我对新制度偏谨慎。这个下周见了。

这周一因央妈厚爱而大涨,这周三因“懂帝”而大跌,但后来中国和美国谈判继续,那今天跌又为何事呢?

虽然说为下跌找理由,有些事后诸葛,但聊胜于无。今天下跌,一个是香港的原因,这点不多谈,这些事一直反反复复。还有个原因我觉得更值得注意一下,昨晚的美联储纪要。

如果你早上醒来,打开美指走势,发现美东时间下午2点之后跳涨或者跳跌,那大概率跟美联储有关,因为一般美联储会有些信息在这个时间点发布。昨晚就是如此。

昨天晚上美联储公布了7月的FOMC会议纪要,杀伤力并不是来自美联储对经济判断的悲观预期(美联储官员对经济的判断自疫情以来一直不乐观),而是来自货币政策的一些描述。从会议纪要的表述来看,美联储官员确实认为经济需要更多的刺激,但当前他们并不急于行动了,有种想让“子弹再飞一会儿”的感觉。

另外,市场此前一直有预期美联储采用控制收益率曲线这一工具,这个工具一般意味着瞄定利率,可视作一项购买更长期债券的承诺。但从会议纪要来看,他们当前并不觉得这有必要。当然,他们话也没说死,这一工具仍然会是一个选项。

从这个纪要来看,相比前面几个月的果敢,美联储现在开始变得犹豫起来。

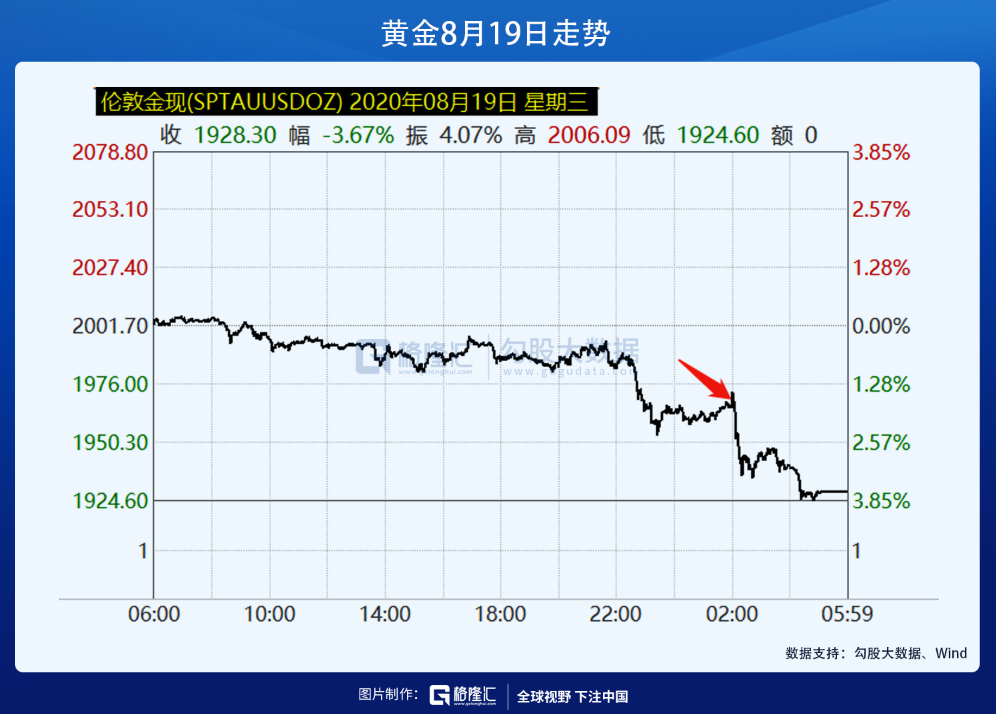

在美联储的犹豫之下,一路阴跌不断的美元指数昨晚获得支撑,同一时间点上黄金出现大跌。

当然,美联储的话没有说死,此处还很难说美国的货币政策可能也出现拐点,向边际收紧去了,但需要留意这一风险。下一次美联储的FOMC会议在美东时间9月15日到16日,这是一个观察窗口。

如果全球央妈就此开始向边际收紧去,往好的说,是经济在向好,往坏的说,是流动性开始收缩,这一组合下,市场并不会崩盘,但分化会非常严重。下图是这一组合下,2016年7月到2018年1月沪深300与创业板的走势,一天堂一地狱。

注意,我此处并不是要唱空创业板,只是用它做一个市梦率的代表。流动性泛滥的时候,我们可以幻想很多大饼,流动性收紧的时候,我们要提高选股的标准。