今天,腾讯发布2020年二季度业绩。

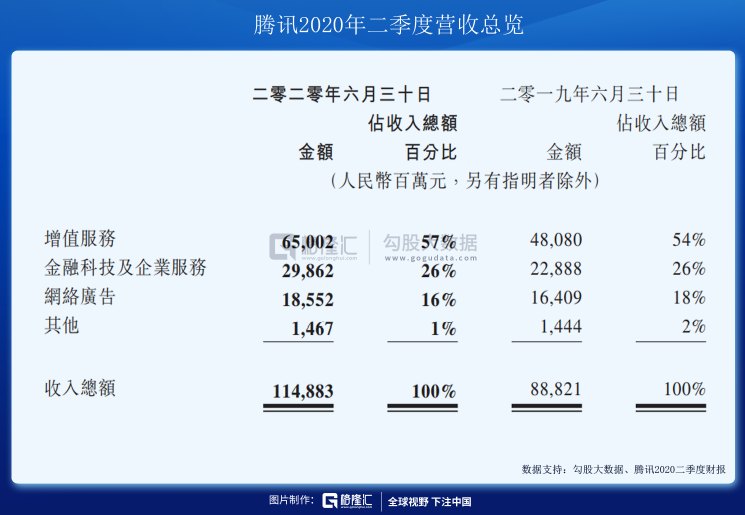

腾讯营收1148.83亿元,同比增长29%,净利润(non-IFRS)为301.53亿元,同比增长28%。上半年营收2229.48亿,净利润572.32亿元。

数字上看,已经是超预期,这并不意外;但反观2020年上半年以来腾讯发生的巨大变化,这些变化却不是一份财报数字能够完全反映出来的。事实上,今天的腾讯,已经处在新一轮爆发之中。

如果用一句话概括腾讯这半年的变化——微信生态走向闭环,新基建布局体现前瞻性,投资主动出击,整体业务正在多点爆发。

1

闭环

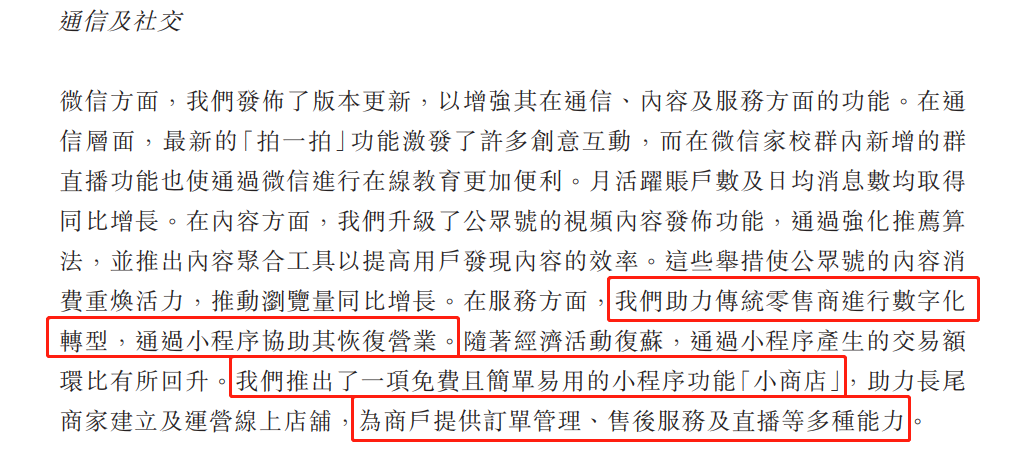

首先是微信。自2012年微信推出之后,一直停留在“缺乏变现途径”的逻辑中。从去年开始,微信的生态呈现出变化,一个逻辑上完整的商业闭环正在形成。

2019年1月1日的早晨,部分微信用户在起床后习惯性地刷微信,当他们向下拉首页的时候,惊奇地发现顶部多了一个酷似倒置的惊叹号的图标。这便是“小程序”的beta版。

自2018年四季度腾讯提出推出基于“小程序”以来,这个功能便如同腾讯的秘密武器,一直没有披露官方数据。此次财报,小程序的数据仍然没有披露,但是2020这半年以来,小程序生态爆发的态势,已经能够感受到。

昨天(8月11日),腾讯智慧零售销售副总裁范奕瑾,在2020中国国际零售创新大会发表演讲时透露,如今微信小程序已经成长为日活用户达4亿的商业生态,就成交量而言,2019年微信小程序交易额已达8000亿。

小程序的爆发,得益于入口、商城模板、订单查询、售后服务平台、甚至是近期推出的小程序直播等商业配套功能的不断完善,其背后,则是从社交向电商(或数字经济产品)转型的清晰路径。

来源:腾讯2020二季度财报

2020年全球遭到新冠肺炎疫情重创,同时中国和美国关系恶化,“经济内循环”成为当下中国经济的主题词。而微信小程序,对于盘活微信体系内的12亿存量用户,甚至促进经济内循环,发挥了重大的作用。

小程序商圈的成功,有效提振了支付收入,一定程度反映在了二季度金融科技与企业服务业务的收入上(增加30%至299亿元)。

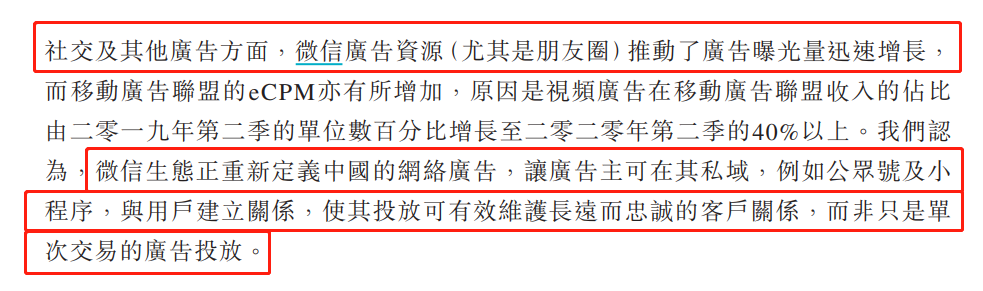

互联网行业里常说的一句粗话,羊毛出在猪身上——相反,当一个生态足够丰富多元的时候,两个节点之间形成闭环,可能会带来第三方的意外获益。当微信的社交属性与小程序的商业功能形成闭环之后,意外获利的是腾讯的广告业务。

逻辑也很简单,小程序为微信提供了商业化的空间,用户发现能够在微信体系里直接形成交易的时候,便会增加在这里的广告投放。之前微信的广告只是展示性的,而现在则成为精准的营销工具。

来源:腾讯2020二季度财报

2020年二季度,社交及其他广告收入大增27%至人民币152.62亿元,虽然与一季度47%的同比相比有所放缓,但最近两三年来社交与其他广告收入持续增加,这是微信生态不断优化的结果。

小程序的成功,对于微信体系而言,完成了闭环的最后一个环节,仿佛老树开花,使得微信不仅停留在通讯与社交工具,而成为了一个电商平台。这也提示人们,永远不要忽视巨头的生态与创造力。

前瞻

如果说小程序商圈的靓丽表现是此前播种的收获,那么对于产业互联网的投入,则体现出对未来的前瞻性布局。

人们普遍认为,腾讯是由一堆产品条线组成的,而产品条线之间兄弟爬山、各自努力;甚至认为这里面存在赛马机制,跑出的赢家通吃,跑输的惨遭淘汰。一句话:腾讯没有顶层设计。

然而,在腾讯最近一年半载的动作中,我们分明感受到一种顶层设计的味道。

2018年9月,腾讯经历了史上最重要的一次组织架构调整,确立了发展产业互联网的目标。用互联网领域的行话,其实就是发展to B业务。但是产业互联网并非一蹴而就,需要许多基础设施方面的投入,就像电力,想要供电先要建设电网,就像交通,想要开高铁先要铺铁路。

事实上,产业互联网的基础设施是一项重要甚至迫切的工作。在腾讯历史上,OICQ(QQ的前身)刚刚推出的时候,由于低估了产品的火爆程度,因而服务器不够用;当时中国服务器属于稀缺资源,腾讯曾经有过几次融资就是为了买服务器。

今年5月,腾讯投资5000亿元用于新基建和产业互联网。云计算、人工智能、区块链、服务器、大型数据中心、物联网操作系统、5G网络、音视频通讯、网络安全、量子计算等是重点投入领域。

疫情期间,工作、生活的互联网应用使用增长迅猛,带动用云量大幅上升。今年“618大促”期间,腾讯云的计算资源相比去年增长了一倍。6月整个行业直播卖货的带宽相比1月增长了500%。

来源:腾讯2020二季度财报

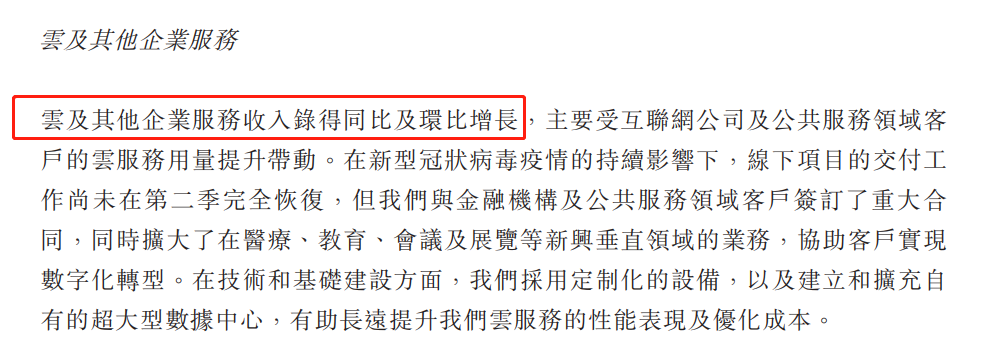

此次财报中,未披露“云及其他企业服务”的细节,只是定性为“环比和同比都稳步增长”;但是可以预见,随着中国经济结构转型与产业结构升级的大背景下,政务、商务、工业、金融等领域“上云”的需求将持续增加,云业务终将成为腾讯业务爆发的下一个环节。

出击

曾经一度,人们认为腾讯的投资是防御性的;也就是说,当某个领域出现竞争对手的时候,腾讯会收购这个领域的“老二”或者“老三”,形成远交近攻。西方军事学有一个思想,当你把价码提高到对手难以承受,他战胜你的收益有限,而为了战胜你却要付出巨大的成本,这时对手就会望而却步。

我承认,腾讯在过去的投资行为中,的确有过这种“防御性收购”的影子;但是在今年上半年这几起收购中,我们看到的却是另外两个字:

出击。

例如在2019年四季度收购一家北欧游戏公司Sueprcell的时候,腾讯没有采用财务投资的模式,而是战略投资;在今年二季度的时候,腾讯通过董事会权力更换了阅文集团的管理层;刚刚过去的7月底,腾讯提出对搜狗的全面收购邀约;而8月初,斗鱼和虎牙这两家腾讯参股的直播巨头合并。

曾经有分析认为,阿里喜欢收购,京东喜欢单干,而腾讯喜欢“结盟”。这个结论从某种意义上是对的,但是其得出这个结论的原因,即巨头行为背后的逻辑,是值得深思的。

站在流量的角度,阿里倾向于具有流量焦虑,因为它的流量具有内源性,说白了,不论是淘宝还是支付宝,它们的流量来源于交易需求,并最终归结到交易完结,这部分流量在线时间绝大多数都是在围绕交易,因此阿里总需要外部渠道为它供应流量。

而腾讯的流量具有外源性,不论是从前的QQ还是现在如日中天的微信,只要具有社交和通信的功能,流量就会自动堆上来,而且这部分流量的在线时长与交易无关。一句话,阿里需要流量入口,腾讯需要流量出口。

这就解释了为什么阿里的收购必须并表,形成中华帝国式的中央集权;而腾讯则可以形成类似欧盟与成员国之间关系松散的投资联盟。这两者无所谓对错优劣,是基于各自的业务基因而做出的判断。

当然,除了松散联盟,腾讯一直都有能力和底气通过并购整合核心板块的上下游业务。这些年,表面上看似从“腾讯没有梦想”到“腾讯不再佛系”,其实这背后是能量从积聚到释放的一个过程。

Supercell、阅文、搜狗、斗鱼/虎牙——这半年以来的投资收购动作遍及游戏、线上阅读、搜索引擎、以及直播平台。这一连串的投资收购动作,体现出腾讯在大文娱方面增加布局,增强生态的战略。当然,这些增强优化之后的生态,会对整体业务形成促进。

爆发

在2016年出版的《腾讯传》中,吴晓波将刻画一家互联网企业增长状貌比喻为“定格一座正在爆发的火山”,是一件不容易的事。

首先,互联网这个行业,基于人类高度不确定性的行为模式与思维方式,因而行业自身就有很高的变异性;其次,身处行业之中的互联网企业,每时每刻都处在激烈的竞争之中,他们的战略、他们的策略、以及他们的方法论,也时刻处于变动之中。

但对于市场与投资者而言,最重要的是对互联网企业的认知范式(cognitive norm),需要随着你所身处的市场与你要认识的对象的变化而变迁。

变者通,不变者死。

腾讯上一轮股价与估值快速上涨,受的是*荣耀这个爆款游戏带来的盈利-估值提升,即戴维斯双击。而这一轮上涨的破灭,则归咎于2018年游戏产业的调控政策。自2018月1月底股价见顶只有,腾讯维持了两年多的震荡横盘,估值回落,市场质疑,投资者观望。

否极泰来。当2018年9月组织架构调整以及2019年推出小程序以来,腾讯的逻辑酝酿着改变——

如果说3年前的腾讯是社交、游戏、文娱、金融等板块的松散联盟,一家“没有梦想”的公司;那么今天而言,腾讯的这些板块整合度明显提高,生态明显加强,而业务模式也朝着产业互联网、电子商务、数字经济、以及新基建的方向跃迁。

从疫情股灾跌至低位324港元,到今天,腾讯的股价累计涨幅已经超过60%。随着这一轮财报的披露,许多大行调高了腾讯的目标价,国金甚至喊出了694的“天价”——虽然有点夸张,但结合这半年来一些列变化以及所反映的趋势来看,这个估值也许不无道理。

今年5月,腾讯股价突破2018年1月的高点,站稳500港元大关。这正是投资者开始下注腾讯的表现。

腾讯正在进击。