美国外卖龙头的“交接棒”

受疫情影响,美国餐饮业在面临沉重打击的同时,其细分市场外卖行业却迎来了逆风翻盘的大好时机。

根据Statista的数据显示,截至6月底,美国外卖市场的总规模(GMV)相比去年同期翻了一番,预计今年年底将超过265亿美元,而其外卖用户数也将突破1亿大关,成为继中国之后的全球第二大外卖市场。

在高速增长的背景下,美国外卖市场各大玩家之间的龙头之争也颇有愈演愈烈的趋势。

本月初,Uber Eats宣布以26.5亿美元的价格收购本地另外一家外卖平台Postmates。而在此之前,Uber Eats与美国外卖鼻祖Grubhub合并的消息也已经流传了数月,无奈最后却被欧洲外卖巨头Just Eat Takeaway捷足先登,后者于上月中旬以73亿美元的价格将Grubhub收入囊中,正式宣布进军美国市场。

除了Uber Eats和Grubhub动作频繁以外,美国外卖市场的*玩家DoorDash也频频发力,于上月底完成了4亿美元的H轮融资——这是其自2013年上线以来的第12轮融资——估值已经高达160亿美元,将同台对手们远远地甩在了身后。

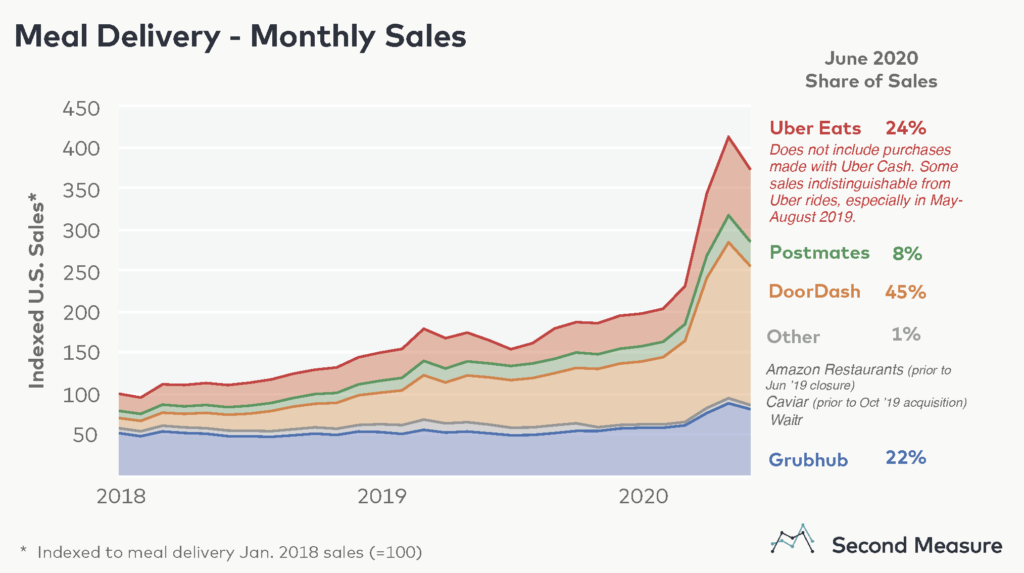

根据Second Measure对美国各大外卖平台月度销售额的统计报告显示,今年6月,DoorDash以45%的市场占有率几乎抢占了美国外卖市场的一半江山,Uber Eats和Grubhub的业务空间基本相当,分别以24%和22%位居其后,而Postmates则以8%的市场份额常年稳居第四。

如今,随着Uber Eats与Postmates联手,Grubhub有Just Eat Takeaway在背后撑腰,二者共同与DoorDash形成抗衡之势,美国外卖市场三足鼎立的全新竞争格局也由此形成。

但在这次行业洗牌完成之前,美国的外卖江湖还是另外一番景象。

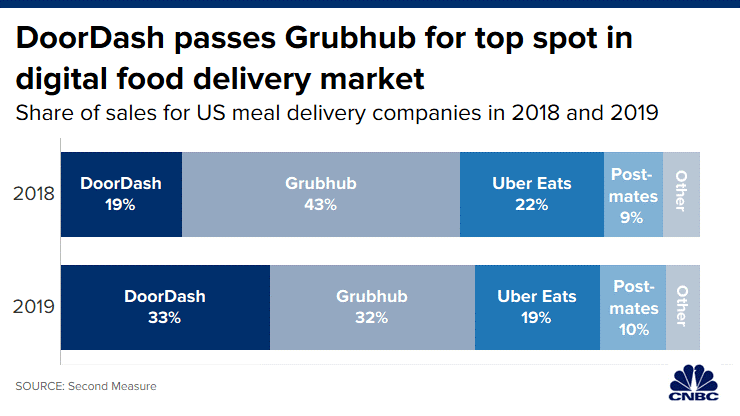

在DoorDash和Uber Eats等对手出现以前,Grubhub一直是美国外卖行业多年的“老大哥”。其凭借早入局的先天优势,于2004年在芝加哥成立,十年后在纽交所挂牌上市,Grubhub经历了高速发展的“黄金十年”。直到2018年,该平台还以43%的市场占有率稳坐美国外卖市场的*把交椅。

然而,仅在一年后,“黑马”DoorDash便以1%的微弱优势快速实现反超,成功从Grubhub手中夺走了市场龙头的“交接棒”,成为美国外卖江湖的新一代掌门人。就连最晚进场的Uber Eats也不甘示弱,上线短短三年多的时间就能与曾经的“老大哥”Grubhub平起平坐。

DoorDash和Uber Eats之所以能够如此迅速地改写美国外卖市场的格局,与这一行业中两种不同的经营模式有直接的关系——轻资产和重资产。

作为早期成立的传统外卖平台,Grubhub选择了轻资产模式——仅作为第三方服务平台负责交易撮合,由商家自己完成配送过程;而后起之秀DoorDash、Uber Eats和Postmates则是以物流或网约车业务起家,在此基础上以“平台+配送”的重资产模式切入外卖赛道也显得顺理成章。值得一提的是,国内的美团外卖和饿了么也都选择了这一模式。

凭借强大的地推团队和完善的配送网络,这些新兴平台能够提供更高效率的标准化配送服务,再加上独特的进攻策略——从GrubHub尚未覆盖的区域和商家着手,通过地区优势迅速蚕食其市场份额。

一路包抄下来,四大平台最后形成了各自为阵的割据局面。其中Grubhub仍然坚守在包括波士顿和纽约的东北阵地,Uber Eats一直向南打到了亚特兰大和迈阿密,Postmates在西部洛杉矶独自称王,而DoorDash则一路高歌猛进在全美各地均抢占了一席之地。

为了应对竞争对手的强势进攻,GrubHub于2015年先后并购外卖平台DiningIn.com和DeliveredDish,并且也开始提供配送服务。但显然,此时入局为时已晚。

无法摆脱的盈利“沼泽”

尽管美国外卖市场一片繁荣,但各大平台却在飞速发展的过程中逐渐陷入了四面楚歌的境地——商家抱怨平台的佣金抽成太高赚不到钱、消费者抱怨为什么同样的食物外卖要比堂食的价格高出许多,而配送员则抱怨越来越多的人加入外卖大军导致他们赚到的钱也越来越少。

“疫情期间外卖占了整个餐厅业务的100%,刚解封时降到60%,现在大概只有40%。”

为了抓住外卖这根救命稻草,Anna将她在纽约经营的两家餐厅分别挂到了美国的4大平台。不过,对于外卖平台,她却有苦难言。

“幸运的是,通过外卖餐厅至少还能维持经营,但不幸的是,平台的佣金抽成却高达30%,我们好不容易有点业务,结果大部分利润都进了他们的口袋。”

变化发生在5月中旬,纽约市议会宣布,在紧急状态时期,第三方服务机构提供餐饮外卖的费用上限为15%。对于其他类型的收费,收费上限为5%。而在一个月前,西雅图和旧金山等其他城市也都出台了类似规定。

对于15%的上限,Anna当然是双手赞成,但外卖平台却不乐意。“他们开始轮番到餐厅劝我提高线上菜单的价格,但我却不想欺骗我的顾客。”

就算不提高菜单价格,与中国的外卖顾客相比,美国的消费者也的确承担了更高的费用。在线上订单中,除了食品费用和配送费以外,他们还得另外支付消费税、服务费、手续费以及小费。如果外卖平台在这种情况下还坚持要求商家提价的话,势必会吓跑一部分消费者而得不偿失。

除了与商家和消费者的矛盾不断升级以外,越来越多的配送员也开始对自家平台心生不满。

Mike在纽约GrubHub工作了将近一年的时间,随着疫情到来,大批失业人员涌入外卖大军,他的收入也在越来越激烈的竞争中减少了近四分之一。

“主要是接的订单量少了,之前一天可以送10单左右,现在只能送7单,挣到的钱除去房租和生活开销,几乎就不剩下些什么了。”Mike无奈地说道。

但是,面对商家、顾客和配送员的三方围剿,各大外卖平台却显得一脸无辜——我们目前也都在亏损。

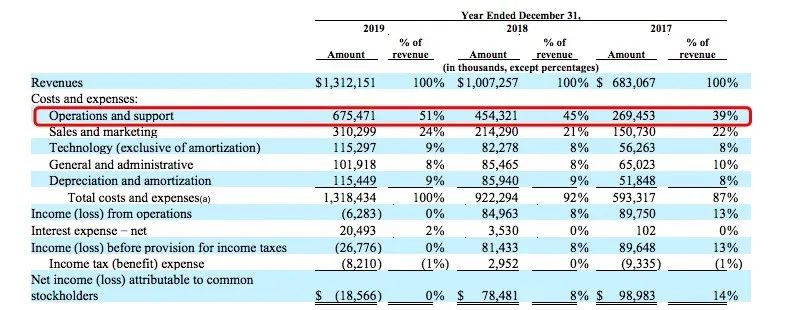

根据GrubHub的财报数据显示,今年*季度其营业收入为3.63亿美元,同比增长12%;GMV为16亿美元,同比增长8%;净利润为-3343万美元。而在2017—2019年期间,GrubHub的净利润分别为9899万美元、7848万美元、-1857万美元。

三年多的时间,在总营收和GMV稳步增长的前提下,GrubHub却经历了从盈利到亏损的节节倒退,并且从长远来看这一局面有可能越来越糟。究其原因,可以从GrubHub的“运营费用”逐年增加的趋势中窥见一斑。

2017—2019年,GrubHub的“运营费用”分别为2.69亿美元、4.54亿美元、6.75亿美元,占总营收的比例也不断扩大,由39%—45%—51%,而这一比例在今年*季度已经高达60%。

根据报告中的解释,“运营费用”主要是指配送员的薪资和福利。也就是说,随着GrubHub由轻资产向重资产模式转型的过程中,其在力保市场份额的同时也付出了高昂的人力成本作为代价。

而对一开始就以重资产模式入局的美国另外三大玩家和国内的两大外卖巨头来说,巨额的人力支出是他们一直以来无法跨越的沼泽地带。想要到达盈利的终点,各大平台必须设法从这片泥潭中成功脱身。

中 美外卖玩家如何打破盈利魔咒?

就目前而言,佣金收入仍然是各大外卖平台最为倚赖的盈利来源。

从美团点评的财报数据来看,今年*季度,其餐饮外卖业务收入为94.9亿元,其中仅佣金收入一项就高达85.6亿元,占比超过90%。由此不难看出,佣金在带来高收入的同时也从侧面说明了一个问题,外卖平台面临着盈利模式单一的变现难题。

而佣金抽成过高,又导致了整个行业中商家怨声载道。

4月中旬,多地餐饮协会发文声讨美团外卖,称其收取过高佣金,新商家提成高达26%,超过企业承受极限;且该平台涉及霸王条款,强硬要求商家同意“*合作”等苛刻条款,涉及不正当竞争。

无独有偶,美国的商家们也在这时走向街头,联合抗议本地外卖巨头利用垄断优势以高达40%的佣金抽成变相让餐厅给平台打工,并呼吁用户删除外卖平台,直接在餐厅官网上下单。

直到美团亲自出面澄清“真实数字远低于传言”以及美国多地政府颁布了对外卖平台的“限价令”,才让这场“佣金门”的热度得以稍稍降温。

但随着商家日渐加强的抵触心理以及“限价令”的致命打击,对于本就在亏损路上越走越远的外卖平台来说,现在要想实现盈利只会难上加难。

在佣金收入方面遭遇瓶颈,各大平台最近纷纷开始谋求战略转型,将目光放在了近年来持续增长的非餐饮需求上。

根据中信建投证券的数据分析,即时配送领域的非餐饮订单占比从2018年的19%上升至2019年的30%,预计这一比例在2023年有望达到40%左右。

面对这一颇具前景的市场,各大外卖平台也开始争先入局。

5月19日,美团外卖对外宣称该平台将从送餐转至配送万物,品类将扩展至除餐饮以外的生鲜、商超、书店、鲜花等多个领域。

两个月后,饿了么也宣布全面升级,从餐饮外卖平台转型为生活服务平台,除了鲜奶、母婴玩具、美妆、书籍文具、体育装备等零售商品外,美甲、美容、家政、保洁等项目也将实现送服务上门。

而DoorDash也在上周四宣布与美国药妆巨头Walgreens达成合作,为其提供非处方药和其他产品的配送服务。此外,DoorDash上个月还和美国*的药品零售商CVS Health进行了类似的合作。

人力成本居高不下、盈利模式略显单一、与商家用户配送员之间的矛盾不断加深,这三大难题成为全球外卖平台普遍面临的生存困境。

而要想在这场困境中突出重围,非餐饮领域似乎是一个不错的选择。谁能在这条新赛道中先抢占领市场并打造属于自己的护城河,谁就能率先打破目前外卖领域白热化的竞争僵局。

结语

15年前,美国玩家Grubhub看准了线上外卖这一空白市场的巨大潜力,开始以第三方平台的形式率先入局,并在这一领域独占鳌头多年,直到DoorDash、Uber Eats、Postmates等新兴对手凭借“平台+配送”的重资产打法,才将其拉下神坛。

随着竞争逐渐加剧,四大平台也相继以抱团取暖的方式与对手形成对抗,这才有了如今美国外卖市场三分天下的竞争格局。

而国内的美团外卖和饿了么等平台虽然稍晚一步才进场,但其却凭借庞大的人口红利和强劲的互联网优势以同样的重资产打法迅速跻身世界前列,成为全球遥遥*的*大外卖市场。

但不可否认的是,自建配送队伍的重资产模式虽然为各大平台抢占外卖市场立下了汗马功劳,却也因为其高昂的人力成本而成为全球玩家盈利路上的绊脚石。

因此,以佣金收入作为主要营收来源的变现方式不仅在高企的人工支出面前略显单一,还造成平台与商家以及消费者之间的冲突不断升级。在这一矛盾僵局中,寻求新的增长方式也成了各大平台实现盈利的关键一步。

近年来,不断增长的非餐饮需求成功吸引了各大平台的注意力,从外卖平台向生活服务平台转型也成了几大玩家近期的发力重点。由此不难预见,在非餐饮这条新赛道上,一场激烈的市场争夺战将不可避免。