2020年被一些机构和投资者视为新能源的投资元年,庚子年的开启,也是新能源上市公司们魔幻的开端,新能源概念受到市场狂热追捧,特斯拉股价不断突破历史高位,宁德时代一次又一次突破投资者的想象力,股价在7月13日最高触及224.29元/股,比亚迪的股价在7月14日盘中最高也达到97.91元/股。

比亚迪最早是做电池出身的。当王传福开始进入电池行业时,国内的电池市场还没有宁德时代什么事。

1995年成立的比亚迪,从镍铬电池业务逐步拓展到锂离子电池,到2003年已经是全球第二大充电电池生产商。

2005年,比亚迪*款铁电池面世,此后在技术流派上坚持磷酸铁锂的比亚迪多年占据国内动力电池头把交椅,直到2017年被宁德时代赶超。起了个大早赶了个晚集的老王再带领比亚迪发力三元电池时,国内的动力电池已经步入宁德时代称王的时代。

在新能源汽车业务上,比亚迪同样是国内最早进入该领域的公司。2003年,比亚迪收购西安秦川汽车有限责任公司,开始布局汽车行业。2008年,比亚迪推出我国*辆新能源汽车F3DM。

从2008年到2019年,中国市场留给了比亚迪新能源汽车整整10年的时间,直到2019年1月7日,特斯拉上海超级工厂正式开工建设。

比亚迪仍然是全球新能源汽车销量的冠军,但国内新能源汽车格局早已走出草莽荒芜,传统车企、特斯拉、造车新势力们不断加入,正面交手的厮杀战早已到来。

争议的财务

从财务角度看,比亚迪的业绩"利用"了会计政策中研发支出资本化的调节空间,也"得益"于政府补助提升盈利,但另一方面我们也应该承认,新能源企业整体的盈利并不乐观,财政补贴政策引领推动着我国新能源的发展,补贴与技术是非常重要的两大引擎。

1.糟糕的业绩

从2010年至2019年,比亚迪的营收从484.48亿元增长到1,277.39亿元,从成长性看,比亚迪营收总体保持了较快的增长,2010年至2019年营收年均复合增长率约为12.88%。

反观比亚迪的扣非净利润,历年的波动比较大,业绩也很难说有多好。具体来看,公司2012年至2014年扣非净利润都出现了亏损,2015年扣非净利润反转,大幅扭亏为盈,但自2016开始业绩又一路下滑。

补贴退坡,市场竞争加剧,销量下滑几乎是新能源汽车业绩下滑的共性原因,但是,比亚迪不仅仅是一家新能源车企,它的业务多元,覆盖汽车、动力电池、手机部件及组装、IGBT、光伏等领域。

如果只看业绩,比亚迪可能会让投资它的人难受不安,但如果你看好比亚迪各个业务的成长,那可能又是另外一种截然不同的观点,你会认为比亚迪是新能源汽车时代难得的潜力股。

2.对政府补助的依赖

有人说,比亚迪就是靠补助成长起来的,这话有一定的道理却又并非完全如此。比亚迪在行业内*是一家有自己技术和竞争优势的公司,没有自己的两把刷子,巴菲特应该也不会投资比亚迪。

但是,业绩上过度依赖政府补助一直是比亚迪饱受诟病的其中一个问题。

比如,在最近的2017年至2019年,比亚迪计入当期损益的与汽车有关的政府补助金额就分别占到净利润的31%、75%、92%,政府补助在净利润的占比加大,也引发了监管问询。

拉长时间长度看,从2011年至2020年一季度,比亚迪仅与汽车相关的计入当期非经营性损益的政府就达到90亿元。

这还不包括与日常活动相关的政府补助和给消费者的新能源汽车补贴(确认为销售收入),比如在2019年度,比亚迪"其他收益"项目中与日常活动相关的政府补助就有17.06亿元,而当年的归母净利润为16.14亿元。

如果去掉政府补助,比亚迪还能盈利吗?答案不言而喻。

3.高比例的研发投入资本化率

研发支出的会计处理,一种是资本化,一种是费用化。到底是资本化还是费用化,这方面是存在一定的调节空间的。

如果研发支出在本年度资本化了,那么对本年度的利润表基本没有影响,等到以后年度通过无形资产逐年摊销作为摊销费用进入利润表,所以,研发支出资本化还是费用化会计处理,有时候就成为上市公司利润的"调节"工具。

我们知道,不管是新能源汽车还是动力电池行业,实际上都是资金和技术驱动的行业,研发是其中非常重要的一个环节。

而从研发支出情况看,比亚迪历年的研发支出资本化率都是比较高的。

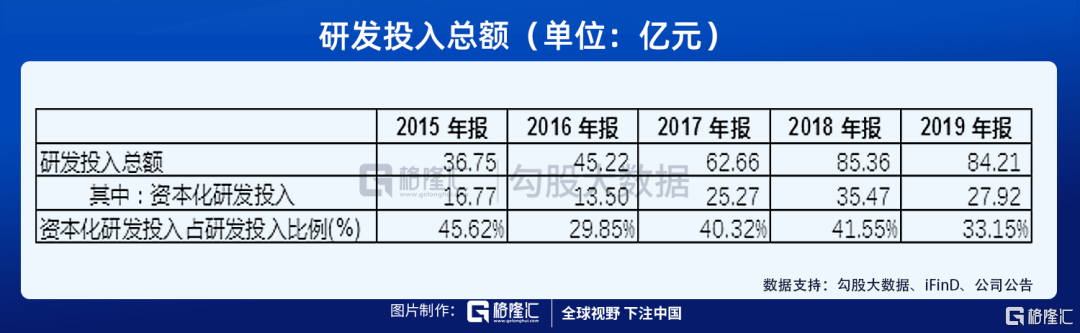

2015年至2019年,比亚迪累计的研发投入总额约为314.20亿元,年均投入近63亿元。在研发支出资本化率方面,2017年是40.32%,2018年是41.55%,2019年是33.15%,2015年至2019年5年的平均研发资本化率接近40%,5年累计的研发支出资本化金额约为119亿元,而比亚迪2015年至2019年累计的归母净利润约为163亿元。

比较一下就知道,如果比亚迪的研发支出全部费用化,那么它的业绩将会非常槽糕。

在同行中,比亚迪的这种会计处理处在什么水平,我们也可以对比下。

在动力电池行业,宁德时代历年的研发支出全部费用化处理,在汽车行业,长城汽车和上汽集团最近5年同样将研发支出全部费用化处理,以上的会计处理通常被认为是更加谨慎的,而广汽集团则是另一个极端,最近5年研发支出资本化率保持在80%以上。

其实,对比亚迪来说,高比例的研发投入资本化率也是有苦衷的,本来盈利能力就不怎么样,再将研发支出全部费用化处理的话,公司每年的业绩就不是一般的难看了。

进击的比亚迪

在市值上,竞争对手宁德时代已经超过了4,000亿元,尽管今年以来比亚迪的股价已经涨了很多,公司目前的市值仍然未超过2,500亿元,与宁德时代的市值差距还是很大。

面对列强环视,比亚迪急需在资本和技术上主动出击。

1.动力电池的追赶

对于比亚迪的动力电池业务来说,其国内*的竞争对手无疑就是宁德时代。

除了一开始技术路线的选择导致落后于宁德时代,比亚迪的动力电池供应系统相对封闭,其整车厂的身份也难免让其他车企感到担忧。

但是,自2018年初,比亚迪已经启动了动力电池的剥离上市工作,预计在2022年前后会把电池整个分拆出去独立上市,目前我们还没见到重大的进展公告。不过,比亚迪目前已经将其电池业务整合为"弗迪电池",计划打破自产自销封闭体系。

中长期来看,宁德时代在动力电池的地位难以撼动,但是,刀片电池的出现,"针刺测试"的背后,都是比亚迪在竞争激烈的动力电池市场中的奋起直追。

2.半导体业务分拆上市

目前可能实现快速上市的,是比亚迪的半导体业务。

比亚迪半导体的核心产品是功率半导体IGBT(绝缘栅双极晶体管),IGBT广泛应用在电动车上。虽然与英飞凌等国际大厂比较还有差距,但比亚迪的IGBT国内市占率已经排在第二位。

另外,由于比亚迪自己的汽车规模大,IGBT的自供比率自然就很高,根据机构的预测,2019年比亚迪IGBT自供比率高达70%左右。

早在今年四年,比亚迪就公告完成对旗下子公司的内部重组。通过内部重组,比亚迪微电子受让宁波比亚迪半导体有限公司100%股权和广东比亚迪节能科技有限公司100%股权,并收购惠州比亚迪实业有限公司智能光电、LED光源和LED应用相关业务。

公告中透露,比亚迪半导体拟引入战略投资者,将充分利用资本市场融资平台,积极寻求于适当时机独立上市。

很快在5月份,比亚迪半导体就完成A轮融资19亿元,6月份又完成A+轮融资7.99亿元,两次融资27亿元,而比亚迪半导体的战略投资方不乏红杉资本、小米集团、联想集团和中信产业基金等。在完成第二次融资后,比亚迪半导体整体估值已经达到102亿元。

7月份,曾有媒体报道比亚迪半导体考虑在科创板或创业板上市,目前国内半导体企业在资本市场的高估值,行业的国产化替代机遇,都给予了比亚迪半导体更大的想象力。