霞染清樽倒映红,香流浅淡渐朦胧,酒醉葡萄得真味,使人从此入诗中。

国人饮用葡萄酒的历史,由来已久。《诗经》中记载“绵绵葛藟,在河之浒”,葛藟即为野生葡萄;汉武帝时,西域使者张骞顺利带回葡萄酒酿造技术;到盛唐,民间工艺已十分普及;1892年,华侨张弼士在烟台建造中国*葡萄酒基地;2001年,葡萄酒正式选为国宴用酒。

截至目前,中国已是世界第五大葡萄酒消费国。据预测,未来三年内,中国葡萄酒销量将持续增长,成为继美国之后的全球第二大葡萄酒消费国。

与市场的不断扩容相比,占尽天时地利的国产葡萄酒却日渐式微,一手王炸打得稀烂。

自2013年以来,国产葡萄酒产量逐年下滑,连续6年负增长。2019年1-12月,纳入国家统计局范畴的155家葡萄酒企业累计销售收入145.09亿元,与上年同期相比下降17.51%。

这种诅咒式的困境,还体现在头部企业的集体低迷上。张裕葡萄酒2019年营收50.31亿元,净利润11.3亿元,与鼎盛时期相差甚远;王朝酒业2019年全年收入2.74亿元,亏损6613万元;威龙2019年营收6.67亿元,净利润亏损2586.51万元。

冰山一角下,真相远比看到的更残酷。曾经一度,比肩茅台是每个葡萄酒企的目标,豪言壮志犹在耳,经年辗转却成空,怎一个唏嘘了得。

01

盛名之下,其实难副

一个不为人熟知的冷知识是,中国河南考古出土的装有葡萄酒的陶罐,将人类酿造葡萄酒的历史提前了9000年,远早于西方国家酿造葡萄酒的6000年历史。

虽拥有高起点,但中国真正意义上的现代葡萄酒工业,始于1978年,轻工业部将《干白葡萄酒新工艺的研究》列为重点科研项目。1980年,中法合资的王朝公司成立,*款全汁干型葡萄酒“王朝半干白”诞生,被视为里程碑事件。

改革开放的风潮下,继张弼士投资建立张裕酿酒公司后,1983年,中粮旗下的“长城葡萄酒公司”在河北扎根,此后,华夏葡萄酿酒、通化葡萄酒、新天国际葡萄酒等酒企相继涌现,构建出中国葡萄酒产业的雏形。

彼时,这种“国宴”级别的葡萄酒产量极低,且普通人难以买到。随着市场经济的逐步松绑,以及大众对于这一新生饮品的强烈渴求,具有中国特色的“半汁葡萄酒”应运而生,配料里除了葡萄汁,还有水、糖等添加物,因其口感香甜,价格亲民,很快风靡开来。

1984年,虽有悖于国际通行标准的100%葡萄酒汁酿造,但出于保护市场的考虑,葡萄酒部标出台规定,葡萄汁含量在30%-70%,奠定了半汁酒的合法地位。

1994年,我国颁布与国际接轨的葡萄酒国标,很快又在现实压力下,附加出台另一个行标,半汁酒得以再次“续命”。

借助政策加持,不少葡萄酒企明目张胆地将潜规则摆到了明面上。为追求利润*化,市场上出现了由酒精、香精、色素、水勾兑的“三精一水”葡萄酒,造假猖獗,影响恶劣。

2002年,假酒曾引发通化葡萄酒企大面积关停整顿,在中央电视台长达一年的暗访里,经销商与生产商相互勾结已是心照不宣的行规。

一方面,生产商以十几种化学制剂调出没有一滴葡萄汁的“葡萄酒”,并配备虚假含量证明及检验证书;另一方面,经销商以低价销往中小城市或农村地区,赚得盆满钵满。

乱象愈演愈烈,《中国葡萄酒酿酒技术规范》终于正式定义葡萄酒必须全汁酿造,从2003年起执行,2004年半汁葡萄酒禁止在市场流通。

风波渐渐平息,国产葡萄酒迎来气势如虹的黄金时代。2008年~2011年,国内葡萄酒市场产量大增,从69.83万吨增至115.7万吨,依托市场红利的葡萄酒企,在拥抱资本后,更是如虎添翼。

2010年,被冠以“中国驰名商标”的王朝酒业,销售高达16.15亿元,志得意满;张裕则实现跨越式增长,股价在2010年达到最高点125.48元,2011年营收60.27亿元,净利润19.07亿元,攀至*;这一时期,中国葡萄酒市场上群星璀璨,长城、新天、通化、威龙、丰收等个个风光无限。

盛世之下,危机被刻意掩盖。微妙的转折在2006年就已有迹可循,Castel大举进军中国市场,声称要向中国消费者提供货真价实的原瓶进口葡萄酒,随后,法国吉赛福也公开表示要将发力重心转向中国。

2008年2月,香港政府对葡萄酒施行零关税,同年葡萄酒进口飙升逾80%,其中很大一部分都被转运至内地,市场格局已在悄然改变。

但沉浸在无往不胜幻觉中的国产葡萄酒企并不以为意,反而坚持认为,进口酒与国产酒之间应是战略合作的关系,而不是零和竞争。

正是这种轻视与懈怠,让日后的国产葡萄酒尝尽苦果。

02

内忧外患,江河日下

进口葡萄酒的全面反杀,来势汹汹,且蓄谋已久。

2011年,中国葡萄酒市场中,国产酒盘踞大半壁江山,占比75%,每4瓶葡萄酒中,国产酒就有3瓶,进口酒仅占25%的市场份额。

随着加入WTO的保护期将至,我国于2012年和2015年先后对新西兰和智利进口葡萄酒实施零关税,国产葡萄酒引以为傲的低价优势荡然无存,逐渐占据上风的进口葡萄酒则不断攻城略地,扩大覆盖面。

进口葡萄酒品种之丰富,为国人的认知和消费观打开了另一扇门,每一款进口葡萄酒在产区风格、酿造品种、配比比例上都各有千秋,特色鲜明。

相较之下,国产葡萄酒同质化现象一直饱受诟病。如红葡萄赤霞珠比例过半,白葡萄超过七成是霞多丽,哪款好卖仿哪款,风格接近于无。

在品质与生产标准上,国产葡萄酒的短板更是暴露无遗。进口葡萄酒生产国大多有着严格详尽的葡萄酒生产法律法规、监管体系及质量分级制度,能很大程度保证植株密度、年产量、种植技术及酿造工艺等每个环节的高水准。

而我国于2008年1月1日才开始实施葡萄酒新国标,由于新标准中没有对年份、产地的检测标准,又导致虚标年份的做法屡禁不止。

另一个显著差距在于,国外葡萄酒种植庄园多为私有制,不仅能够实现统一管理,且可以世代传承,许多葡萄树的年龄均在百年以上。

既没有土地成本,又有政府高额补贴,外国酒庄的主要精力自然用于提升品质,再依托于酒商进行批发,经过各种分销渠道到达消费者,由于没有另外的高额支出,利润得以合理控制,*性价比带来高粘性。

我国的土地国有化政策,则决定土地分散于农户,厂商需向农民收购原料,但精耕细作的等待实在太过漫长,且国内并未将葡萄酒完整归入农业,而是坚持酿造的工业属性,导致税收成本上升,国产葡萄酒原料只能一再降低标准,采用仅3-5年的葡萄藤,品质可想而知。

恶性循环下,国产葡萄酒不得不以宣传战略为主,动辄几亿的广告支出,不断加重成本负担,本着羊毛出在羊身上的原则,最终还是由“冤大头”消费者来买单,口碑深陷泥沼。

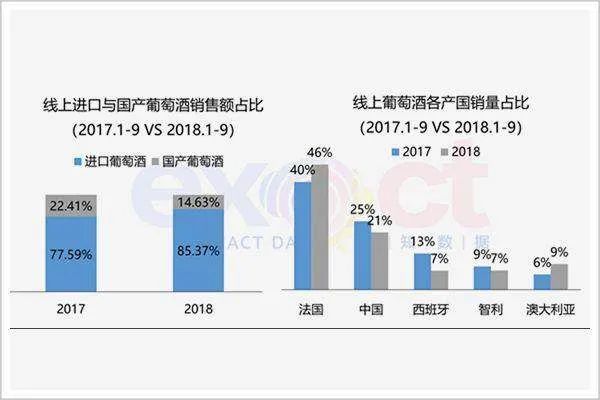

到2017年,中国葡萄酒市场已彻底变天。据中国酒业协会数据显示,中国进口葡萄酒占比达到77.59%,而国产酒占比仅为22.41%。

▲图:易知数据

外敌当前,本被寄予厚望的头部葡萄酒企业却陷入了无休止的“内斗”中。起源在于2002年,张裕集团向国家工商行政管理总局商标局申请注册“解百纳”商标,并很快获得证书。

这一做法受到了长城、王朝、威龙等同行的联手反对,商标争夺战打得如火如荼,直到2011年方达成一致,即商标权仍归张所有,但六家生产商可无偿、无限期使用“解百纳”商标。

此时,回过神来的国产葡萄酒巨头想要调转枪头,却发现局势已渐不受控,不甘屈居洋酒之下的国内酒企,非但不思进取,反而昏招频出。

2012年8月,《证券市场周刊》官方微博称,记者将三家国内上市企业共10款葡萄酒送往国家食品质量监督检验中心检测,均测出多菌灵或甲霜灵农药残留,多菌灵为美国禁用农药,有致患肝癌风险,引发轩然大波。

2018年初,王朝干红里被曝混入甜味,11月,国家市场监管总局证实,王朝葡萄酒中被检测出非法使用甜蜜素,再次重挫消费者信任度。

不仅如此,在销售端方面,国产葡萄酒亦是混乱无序,经销商窜货、低价违规网上销售、擅自加包装等“雷点”层出不穷。

从终端餐饮买断,贿赂营销高额开瓶费;到用进口酒冒充国产酒,利用消费者不懂外文,以普通货卖高价获取暴利;再到今年被扒出的畸形扫码,几十元的产品敢标万元以上,国产葡萄酒厂商们,亲手将自己送到了万劫不复之境。

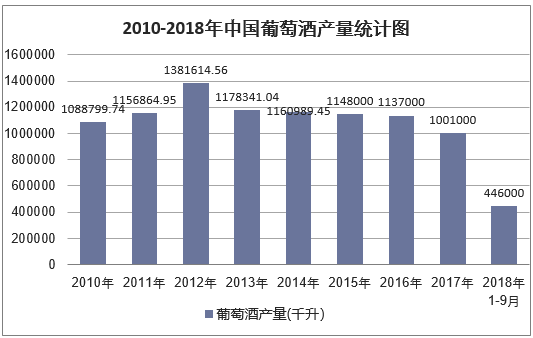

自2013年开始,我国葡萄酒产量便出现异常波动,2014年小幅反弹后,一泻千里,颓势难挽。

▲图:华经产业研究院

03

困境求生,未来几何

不在沉默中消亡,就在沉默中爆发,死生一线的国产葡萄酒产业,正谋求换骨新生。

早在2019年,张裕就宣布全面数字化转型,推动从传统制造业向服务业转型,线上借力天猫、京东、苏宁等电商平台,线下则携手经销商推行APP下单订货。

针对重点产品的窜货,张裕一次性取消9家经销商合作资格,涉及26个城市的32家经销商,3位城市经理退岗,全力加强物流码、防传码、营销码“三码合一”的系统建设,雷霆手段下,张裕规范市场的决心可见一斑。

产品线上,张裕着手建立“品牌经理制度”,针对不同目标消费人群,陆续推出新款瑞那城堡、卡斯特、新锐五星、派格尔、迷霓、限量版解百纳等一系列新品。

和张裕的密集推新相反,中粮长城做起了减法。产品数由之前的1000多个精简至400多个,聚焦升级旗下的长城五星葡萄酒大单品,剑在重塑企业品牌高度。

威龙则继续秉持“有机葡萄酒”的差异化定位,通过海外布局种植园,实现规模化运作生产的同时,加速深耕空白市场。

曾徘徊退市边缘的王朝葡萄酒亦在加大内部改革力度,重组销售系统架构,并启动产品梳理工程,意在夺回失去的江山。

今年受疫情影响,进口酒损伤严重,关于国产葡萄酒逆风翻盘的说法不绝于耳。前有习大大走访宁夏产区,引发朋友圈刷屏;后又有央视点评国产葡萄酒大有前景;时隔不久再传宁夏葡萄酒产业获得国家重点研发支持。

但此时轻下决断,显然为时过早,对于还在调整期中的国产葡萄酒而言,利好下问题仍然严峻。

一方面,葡萄酒酿造属于长线项目,短期内难见效益,大量资本介入后,往往把盈利作为首要目标,但赚快钱这套传统打法,经过市场验证后并不适用。

另一方面,我国葡萄酒行业始终未能形成凝聚力,企业间各自为营,散沙之下,很难真正打造出国产葡萄酒的影响力。

临渊羡鱼,不如退而结网。国内酒企们能否从根源创变,摈弃浮躁之风,沉淀自身价值,是重回正轨的关键所在。

否则,结局只怕依然是飞蛾扑火,看似追逐光明,实则自取灭亡。