核心要点

“随心飞”的本质其实是航空公司将下半年大概率会闲置的部分座位挑选了出来,以优惠价格打包卖出,这种方式不一定会赚更多,但一定亏得更少。

“随心飞”产品更深远的意义在于,用有限的成本去挽回长期的市场信心,同时还附带着品牌营销、拉动旅游消费、培养航空直订习惯等作用。

比阶段性的亏损更值得关注的是,航空公司们资产结构中债务高企,导致抗风险能力偏弱,这是疫情揭示出的航空公司面临的更根本困境。

一个月前,大家还在为3322元的“随心飞”套票而疯狂,一个月后,“随心飞”已经发展成为了“任性飞”,价格甚至降至百元以下。

7月15日,飞猪推出“任性飞”产品,售价仅66元,可兑换一个月内包含港澳台在内的成人单程国内机票(票面价在500元以上时,需补差价)。

在OTA平台出手之前,包括华夏航空、海南航空、春秋航空在内多家航空公司,都纷纷采用类似的低价预售模式,推出了优惠套票,不过各家航空公司推出的产品在定价及规则上有所差别:

华夏航空“随心飞”产品定价2999元,有效期为6月28日至10月24日(9月28日至10月10日除外),在周末及工作日通用,但仅限医护人员和华夏航空新客,限量1000套。

海南航空分两批上线“随心飞”产品,定价分别为2699、2999元,有限期截至今年年底(9月30日至10月8日除外),不限次数,但仅支持全国到海南的航线。

春秋航空根据舱位及行李额的不同推出三档“想飞就飞”产品,定价分别为2999、3499、3999,有限期截至今年年底,包含国庆假期,覆盖包含港澳台在内的所有国内航线。

这场罕见的大规模机票促销活动,开始于东方航空,它在618年中大促当天,发布了“周末随心飞”产品,售价3322元,可在截至今年年底前的任意周末,兑换不限次数的除港澳台外的所有国内航班经济舱。

“随心飞”的出现,似乎为半年内“打飞的”走遍全国的奢侈计划提供了实惠的可行方案,迅速受到消费者热捧,截至6月30日,东航“随心飞”产品已经卖出超过10万套,因为过于火爆,甚至出现黄牛高价倒卖的情况。

从“随心飞”到“任性飞”,在航空公司及OTA平台的种种优惠活动下,机票变得越来越便宜——如果利用频率足够高,单程机票价格仅在百元上下。而如此大的折扣力度背后,是航空公司们今年以来巨额亏损的窘境:根据民航局数据,民航行业在*季度整体亏损381亿元,第二季度整体亏损342.5亿元。

巨亏背景下,航空公司们推出以低价、不限次为卖点“随心飞”,噱头是赚足了,但是实际效益如何?“随心飞”究竟是在赔钱赚吆喝,还是航空公司们疫情之下的自救良方?

叫座不叫好的亏本买卖?

2月份,由于疫情导致国内航线大规模停飞,无事可做的四川航空甚至送起了火锅外卖。

此外,多家航空公司都推出了定制包机、外卖、电商等五花八门的业务,“不务正业”的背后,其实是航空公司巨额亏损下的焦虑。

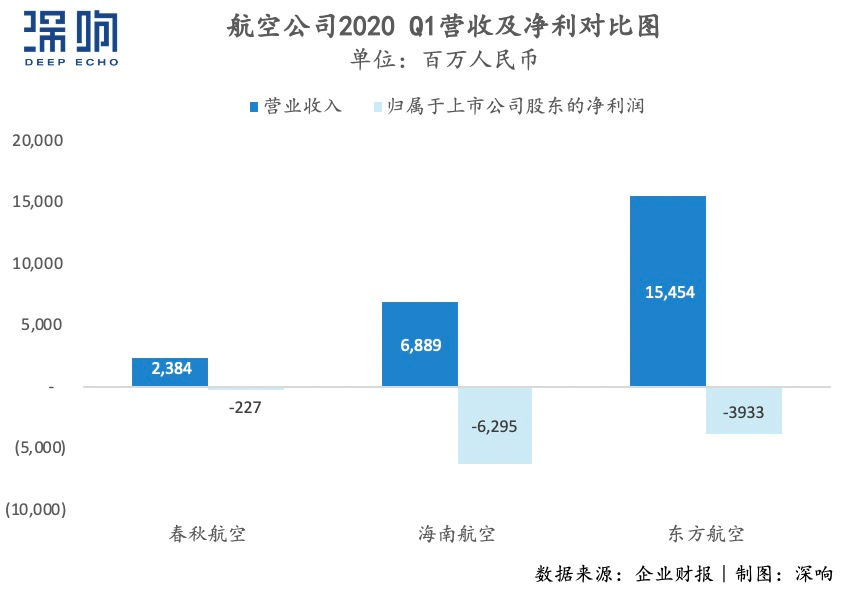

以都推出了“随心飞”产品的东方航空、海南航空、春秋航空三家为例,在今年一季度,三家公司的营收及净利都出现大跌。其中,海南航空、东方航空归属于上市股东的净亏损分别达到63亿元人民币、39亿元人民币,同比跌幅为652%、296%,春秋航空因为公司体量较小,净亏损额仅为2亿元人民币,但同比也呈现出148%的跌幅。

巨亏背景下,航空公司纷纷推出“随心飞”产品,但仅从资金回笼的角度来看,“随心飞”产生的收益非常有限:东方航空售出超过10万套“随心飞”产品,预计总收入在3亿元以上,海南航空的1万套“随心飞”产品,预计总收入为2900万,华夏航空的“随心飞”限额1000套,预计总收入为300万。与单季度数十亿元的亏损金额相比,“随心飞”产生的现金收益只是杯水车薪。

收益有限的同时,在大众层面赢得了极高关注度的“随心飞”,对“大出血”搞促销的航空公司来说,真的是一笔合算的买卖吗?

低价促销能否回本是对“随心飞”产品价值的*个拷问。据航空行业专业人士说明,航空公司的机票定价一般遵循两个原则:

未来可能卖高价的座位现在不以低价卖出;

未来可能卖不出去的座位现在以较低价格卖掉。

从类似随心飞的产品定价策略可以看出,基于目前的疫情防控形势,航空公司们已经做出判断,预计下半年将出现一定量卖不出去的座位。

根据各航空公司给出的最新运营数据,今年5月,国内载客人数仍不足去年同期的一半,在航班数量已有削减的情况下,客座率仍未恢复至同期水平:东方航空的国内客座率为65.62%,国际客座率为44.2%,海南航空的国内客座率为71.66%,国际客座率为39.34%,而去年同期两家航空公司的国内客座率都在80%以上,国际客座率都在70%以上。

此外,6月份北京疫情又出现反复,再次拖慢航空行业的恢复速度。

结合国内外疫情形势及防控要求来看,下半年的航空出行需求很难完全恢复。

于是,航空公司们通过一定的测算,将下半年大概率会闲置的部分座位挑选了出来,如东航的“随心飞”产品,就限制了仅能在周末使用,海南航空的“随心飞”产品排除了国庆假期,且都限制在今年下半年,不与明年春运时段重叠。

因此,“随心飞”的本质其实是将下半年可能空置的座位以优惠价格打包卖出,这依旧是符合航空公司定价逻辑的产品。

从服务人群的角度看,以东航“随心飞”为例,因为只能周末使用、需要提前五日订票、同时只能存在三段航程等限制条件,基本排除了商务出行的旅客,主要服务对象是以旅游为目的的休闲旅客——而商务旅客,才是航空公司的主要票价收入来源,这类旅客“时间敏感而价格不敏感”,平均花费更高,且出行需求更为频繁。

“随心飞”的产品设计,在基本不影响商务旅客的出行选择的同时,调动起“价格敏感而时间不敏感”的休闲旅客出行积极性,填满闲置空座。

消费者们感觉捡到了大便宜,同时航空公司们付出的成本并不高。

每趟航班的飞行成本,主要包含了航油费、人工费、折旧费,而无论飞机上是只有一位乘客还是满座,航空公司需要付出的成本其实不会有太大的差别。也就是说,对航空公司而言,一位多增加的乘客,对应的成本几乎可以忽略不计。在这样的边际效应作用下,在实际情况中,每位乘客的边际成本其实只有100多元人民币。

那“随心飞”用户付出的实际票价是多少呢?从*“随心飞”产品发布的时间6月18日开始计算,到今年年底约有26个周末,假设一位东航“随心飞”用户每个周末都乘坐一次往返航班,每次单程的票价约为64元。

在实际使用过程中,“随心飞”的使用率能在一半以上就已经非常难得,因此从财务角度看,“随心飞”赚多赚少,需要取决于下半年实际的客座率数据,但它至少能帮助巨亏中的航空公司亏得更少一点。

奇飞联合创始人万旋告诉「深响」,在航空公司需要大量账上资金,同时存在空余运力的情况下,预售类产品是很好的解决方案,至于产品本身亏不亏本不是首要考虑的问题,“将这个问题拖后,拖到行情好的时候再去解决就是胜利”。

信心比黄金更重要

除直接的销售收益外,对遭受疫情重创的航空业来说,“随心飞”产品更深远的意义在于,用有限的成本去挽回长期的市场信心。

在刺激出行需求方面,“随心飞”已经展现出了非常明显的积极作用,在东航推出“随心飞”之后,其热门旅游航线的客座率大幅上升,以6月27日虹桥飞成都航班为例,当天东航MU5401、MU5405、MU5411、MU5477,四个航班“随心飞”旅客占比全部超过90%以上,四个航班的客座率也都在90%以上,早班机MU5401更是达到了96%的高客座率。

从提振市场信心为主要目的的角度出发,东方航空率先推出“随心飞”产品的举动也就不难理解了。东方航空是国内三大航空公司之一,且拥有央企背景,承担着更多带领行业从疫情打击中复苏的责任。

之后陆续推出“随心飞”产品的航空公司,也都有着各自的考量。

其中,海南航空推出“随心飞”产品的背后,是海南离岛免税新政于7月1日正式实施,海航的“随心飞”产品仅支持全国到海南的航线,且在原有免费托运行李额基础上,另享有10公斤免费托运额度,这种种设计带有明显的刺激旅客在免税店消费的意图。

海南航空本身也在免税行业有所布局,其参股的海南海航中免免税品有限公司,拥有两家机场口岸免税店和七家机上免税店。因此,海南航空从免税品消费上获得的收益,可能更大于从“随心飞”产品销售上获得的收益。

此外,“随心飞”在助力品牌营销、培养用户从航空公司直订机票习惯上,也发挥了一定作用。

总的来看,“随心飞”是能让航空公司和消费者双赢的产品,但是,在实际操作过程中,仍然出现了很多问题。

在黑猫投诉平台上搜索随心飞,出现了超过130条结果,主要投诉内容集中在无法退款、无法订到热门航班、无法签转改期等问题上。

其中一部分原因在于,“随心飞”正式推出的时间还不长,航空公司相关运营经验欠缺、运营人力不足,导致无法及时回应消费者诉求。更重要的原因在于,航空公司为了避免“随心飞”用户挤占热门航班中本可以卖出高价的座位,或是频繁退改签而导致座位闲置,在产品设计时进行了诸多限制,因此用户体验并非完全“随心”。

“随心飞”是在疫情之下所诞生的特殊产物,此前,国内航空业从未经历过如此长时间、大规模的运力压缩,航空公司也会进行一些促销活动,但从未有如此大力度的投入。这一新诞生的产品要更好地满足用户的需求,还需要进行长时间的打磨。

但是,疫情结束之后,“随心飞”还有存在的必要吗?

有专业人士认为,在常规情况下,机票还会出现超售的情况,航空公司的营销活动通常会集中在单一航线,或者点对点的目的地,不太会出现如此大规模的资源调配。以航空公司的机票定价逻辑来理解,疫情结束之后不会再出现大量闲置座位,也就没有以低价打包出售的必要。

但万旋持相反观点,他认为,“随心飞”可以看成是一种已经累积了消费者认知的促销品,谁家卖东西不需要促销呢?成功的促销品为什么不沿用呢?

在海外,也一直存在着与“随心飞”类似的优惠套票产品,如全球三大航空联盟之一的星空联盟(包含中国国际航空、全日空、韩亚航空、美国联合航空等成员),就长期推出了环球、环太平洋等特色套票,支持用户自主定制行程,并以较优惠的价格打包购买全程分段机票。

未来,中国消费者能否继续在国内享受“随心飞”产品,还取决于航空公司的意愿与能力。

随心飞能解航司困境吗?

在外界看来,航空公司一直与“财大气粗”划上等号,年营收可达千亿人民币级别,阶段性的亏损似乎并不足以撼动其根基,但“随心飞”产品的背后,可见航空公司迫切的自救需求。

3月以来,全球已有近20家航空公司宣布破产或终止运营,同时多家航空公司宣布裁员,如澳洲航空裁员6000人,德国汉莎航空计划裁员22000人,美国联合航空计划裁员36000人。

即便是保住了饭碗的员工,因为飞行时长骤减,工资急剧缩水。国内,空姐的基础工资在2000-3000元范围内,扣过五险一金之后所剩无几,在疫情导致的停航期,不少的空姐都迫于生计做起了微商、主播,空少们做起了滴滴、代驾。

体量庞大的航空公司们,为何却如此不堪一击?

事实上,航空公司的资产结构一直以来都不算健康,不少国内航司的资产负债率甚至在70%以上。

这一部分是因为飞机等设备价格昂贵,且飞机的制造商主要为国外企业,所以国内航空业是典型的外汇负债行业,大量的外币借款以及外币核算的融资租赁项目,导致航空公司对外汇资金的依赖度非常高,外汇损失成为拖累航空公司业绩的一大杀手。另一方面,航油价格昂贵,航油成本几乎占至国内航空公司运营成本的三成左右。

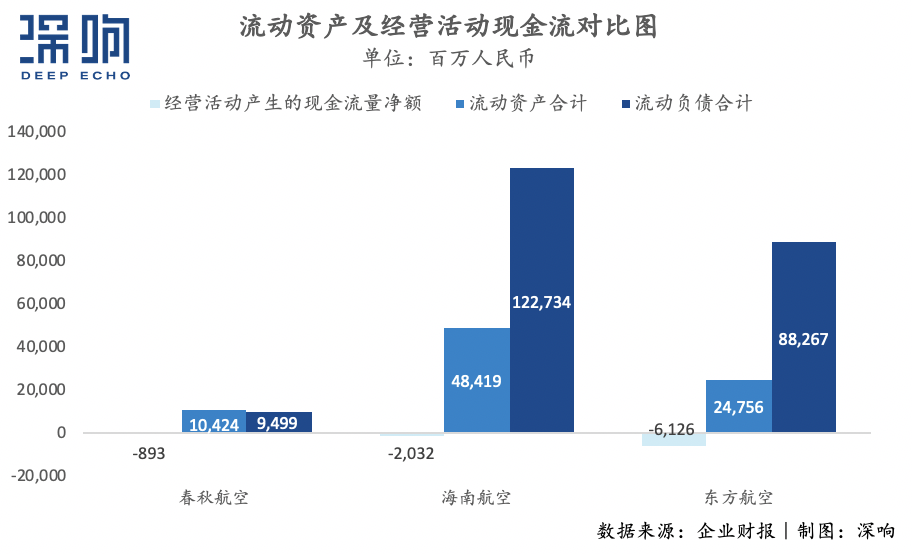

因此,一旦无法持续产生营收,航空公司们承担的现金流压力就会陡增。如在经历过疫情导致巨额亏损的*季度后,截至2020年3月末,海南航空的流动负债达到1227亿人民币,资产负债率达到71%。

海南航空确实因为负债过重而处于危机之中,并在2月末经历动荡调整,疫情的发生则是加重海航现金流危机的主要外部原因。

对航空行业而言,此次疫情所揭示出的更根本困境,是航空公司们因为资产结构不良而导致的抗风险能力偏弱,虽然营收规模庞大,但一旦面临阶段性的大额亏损,资金链就会较为紧绷。

随着“随心飞”等刺激旅客出行需求的产品出现,以及疫情阴霾逐渐散去,航空公司会逐渐恢复到正常的业务节奏及营收水平中,但债务高企的资产结构仍是一个需要长期关注的问题。

这显然不是“随心飞”等业务层面的创新所能解决的问题,回到“随心飞”本身,其意义也更多体现在疫情这一特殊时期。

“‘随心飞’本身不是一个门槛很高的创新,所以不用高估它的价值,超市里的鸡蛋促销家家都在用,但要是谈它对超市的长期价值,那就没必要了。”万旋这样说。但至少在现阶段,消费者买到了实惠,航空出行的需求得到刺激,“随心飞”已经实现了它在这一特殊时期的存在价值。