1、即时配送市场格局经过多重并购与整合后,呈现出美团、蜂鸟和达达快送的三足鼎立的态势;

2、在巨头厮杀下,还有专注于C端的闪送、UU跑腿以及四五线城市众多的地方配送平台小玩家们占据市场;

3、即时配送市场收割、垄断都为时尚早,快递企业等各方势力均有布局。

看起来有点“笨重”的即时配送行业,正不断突破自己的天花板。

6月3日,淘宝在全国16城上线了“小时达”服务频道。消费者搜索某商品后,可以进入“小时达”入口,选择分钟级配送商品,实现“即买即得”;

6月5日晚间,达达集团成功登陆纳斯达克,成为中国赴美上市“即时零售*股”;

物流公司也开始了积极的布局。顺丰同城再次跨足餐饮外卖,上线“丰食”小程序平台,为企业员工提供团餐服务。

回看即时配行业历史,经过了十几年的飞速发展与融合,蜂鸟配送、美团配送等品牌逐步对外开放,配送范围早已不局限于餐饮外卖。

超圈、上市、混战,即时配送领域的战火从未停止,这是一个属于巨头们的角斗场。

搅不动的三角局

外卖源于餐饮,最终超脱于餐饮。

2016年下半年,马云抛出“新零售”概念。为了解决即时消费需求,带有电商逻辑的前置仓模式受到各个企业追捧,3公里以内的B2C业务进入即时配送领域。

此后,虽然餐饮外卖品类频率高仍占据主导地位,但商超、零售等品类的即时配送频率逐步加大。

美团配送报告数据显示,2019年中国即时配送市场细分品类订单量占比中,餐饮外卖以70%的订单量*,生鲜果蔬、零售便利、鲜花蛋糕等分别占12%、10%、5%。

2018年,美团点评上线“美团闪购”,发展线下新零售业务;2019年5月,美团宣布推出“美团配送”品牌,对外开放配送平台,共享配送能力。

2019年6月,饿了么旗下的即时物流平台“蜂鸟”品牌独立,并升级品牌名为“蜂鸟即配”。阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊说“这标志着本地即时配送行业的新一轮变革已经开始。”

2020年3月,阿里全资收购“点我达”后,旗下拥有蜂鸟、盒马、天猫等物流体系,多种组合方式布局配送领域,将商家、平台、骑手三方打通。

“开放是任何一家企业的发展趋势。平台的开放,意味着更多的竞争对手融入市场,市场更加成熟,用户被教育的也会更好。”UU跑腿副总裁王向前认为。

青桐资本投资总监霍婷洁表示,以后平台的发展想象空间会更大。单送外卖总会遇到瓶颈。开拓其他品类配送,即时配的边界也会被打开。

外卖厮杀的一个插曲是,滴滴在2018年大举攻击外卖市场,短时间在全国范围内上线了部分一二线城市的外卖业务,但很快走向失败。

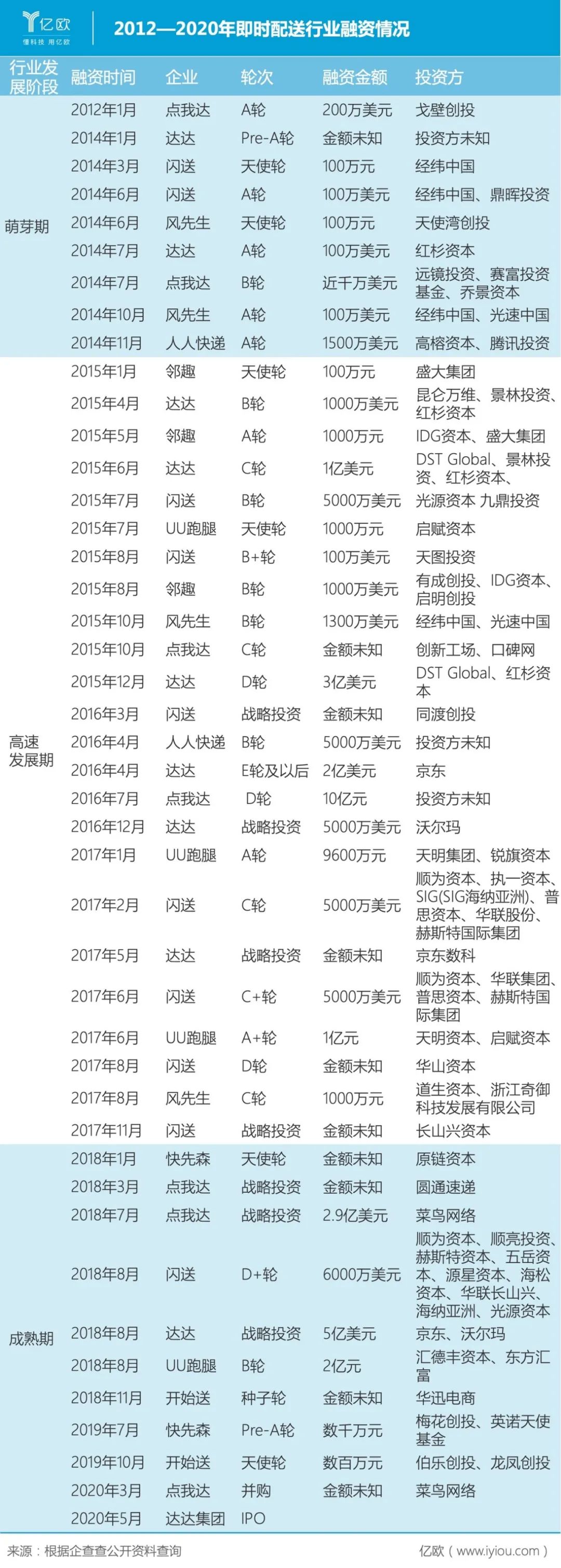

滴滴并未搅动即时配送市场格局,随后即时配市场竞争格局逐渐凸显。经历过了多重并购与整合后,即配市场呈现出美团、蜂鸟和新达达的三足鼎立的态势。

成立于2014年的达达,2016年与京东大家合并成为新达达之后,2019年更名为“达达集团”,旗下本地即时配送平台达达更名为“达达快送”。

达达集团招股书援引艾瑞咨询报告显示,其运营的京东到家以GMV(成交总额)计算是2019年中国*的本地即时零售平台之一,而达达快送按订单量计算则是2019年中国*的本地即时配送平台。

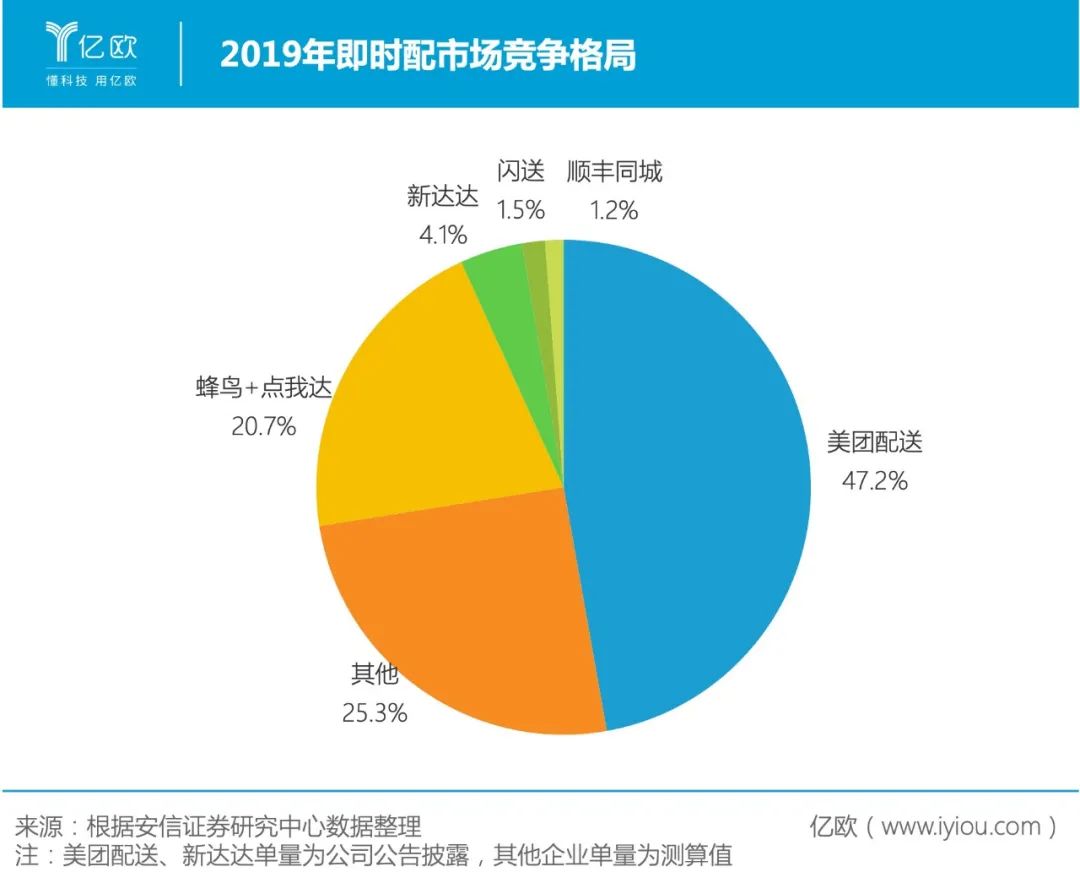

美团、阿里、达达快送占据了即时配行业*的市场。数据显示,2019年,美团、阿里、京东三家即时配送平台订单量市场份额分别占47.2%、20.7%和4.1%,总计占即时配送行业72%的市场。

起崛于外卖,普及于新零售。爆发于本地生活服务的即时配送行业,经历过十年的狼烟烽火后,早已不再局限于简单的外卖配送。

众生相

“现在的即时配送市场,一线城市是巨头之间的厮杀,四五线城市实际上背后是千千万万的地方配送平台小玩家们在里面掺合。传统快递企业涉及到很多网络,门槛高,没法做。但即时配送人人可做。”开始送联合创始人杨飞直言。

背靠巨头,来自B端客户的海量订单,成为了蜂鸟配送、达达快送和美团外卖高速发展的引擎,也给闪送、UU跑腿等企业带来了巨大的竞争压力。

即时配送市场的现有格局下,达达快送、点我达加入京东、阿里等集团;但像人人快递作为*家展开众包配送业务的公司,在其获得2轮融资后,倒在了历史的车轮下。

下沉市场中,新秀企业开始送、快先森等开始崛起。

在这中间,闪送、UU跑腿打起“侧翼战”,在互联网巨头专注于从产业端入手,整体以B端服务为主之外,专注C端市场。

“闪送的成立是以逆向思维定位,服务品质敏感性客户,而不是价格敏感性客户。”闪送副总裁杜尚骉说道。

如今,闪送凭借“一对一专人直送”,已与周大福、SKP商场、便利蜂、国美、招商银行等企业相关部门,达成了递送战略合作。

UU跑腿从郑州起家,遵循 “农村包围城市”的发展逻辑。公开资料显示,UU跑腿服务已覆盖国内176个城市,在郑州、西安、长沙、成都、深圳等城市占据了相对优势的市场份额。

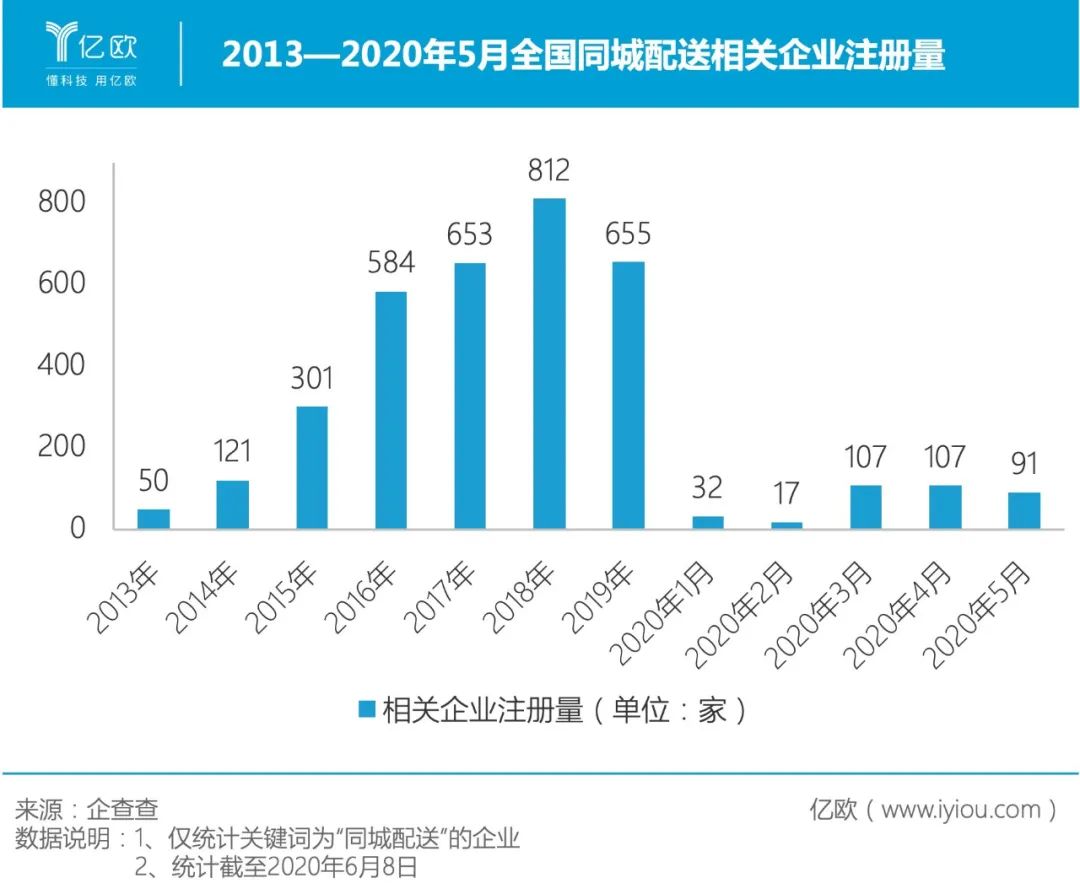

2020年疫情期间,居民生活模式的调整,活动空间的压缩,不少商家推出了同城配送服务,涌现出了更多的后起之秀。企查查数据显示,仅2020年3、4月,同城配送企业注册量达到了214家。

很多商户自己开始做小程序、微信社群的运营,自主对接配送平台。如杨飞所言,疫情的到来,很多线下商户的线上意识被唤醒。

美团和饿了么掌握了*的流量入口,但下沉市场,三四线城市中,很多商户有自己的小程序、公号等运营工具,成本低廉的同时,可以制定自己的规则和玩法。

“市场的教育也是需要一个过程的。很多没有开通的城市是有需求、但用户意识不强烈。企业能够以更好的方式快速教育市场用户,并占领市场,这是非常关键的。”王向前认为。

小玩家涌现,明星企业也跃跃欲试。2020年3月,滴滴跑腿项目上线,由滴滴代驾团队负责;同年5月,哈啰出行普惠用车事业部正在探索跑腿项目“哈啰快送”,主打小件物品递送。

“下沉市场的拓展,未来几年会是一个很大的市场。疫情对同城配送企业的刺激,让更多企业也意识到同城配的重要性。”杨飞认为,大量的企业涌入,即时配送行业将会迎来新一轮的洗牌期。

在互联网行业“高频打低频”的规律下,行业巨头开始对存量用户进行争夺。

比达报告显示,2019年第1季度即时配送细分市场中,B2C即时配送平台仍占主导地位,订单规模占比77.8%,C2C业务的占比仅22.2%。

无论参与者初入市场的切入点是B2C还是C2C,从发展规律来看,参与者的B2C业务将涉足C2C业务,反之亦然。

美团推出的同城帮买帮送服务“美团跑腿”,指定物品1小时即可全城送达;蜂鸟推出了企业版和个人版蜂鸟跑腿业务;闪送也与商户之间进行配送合作。

C端市场却具有较高的壁垒,想要打破并非易事。杜尚骉认为这是两种不同模式的存在:

一对一的配送模式,配送成本和产品固定,配送距离不止3公里,更多的是同城长距离配送;

外卖平台主营业务高频又集中,无法完全匹配即时配送的需求,配送范围也在3公里以内。

“即时配送企业的运力布局是网状的,市场两头连接着需求和运力供应。美团、饿了么一旦跨圈,之前的模式无法与此匹配。涉足C端市场,并不是简单地通过传统补贴手段刺激就能打破的。”

说到底,经营C端,精耕细作比财大气粗更重要。

收割、垄断,为时尚早

疫情当下,各行各业的“洗牌期”来临,众多中小企业面临倒闭或被吞并,“寡头式局面”的凸显。

细看即时配送行业的发展历程,同样遵循这样的规律。

餐饮外卖市场的稳定格局,并不意味着即时配送行业将进入稳定的寡占期。

“美团、饿了么的配送发展起点主要是餐饮外卖,闪送、UU跑腿的发展起点主要是跑腿等实时性送达的配送服务,双方出发点不同。”霍婷洁表示。

生鲜配送、商超配送、药品配送等,都是各有特点的新型市场,达达快送、UU跑腿等企业,都占了一定的市场份额。

美团配送报告数据显示,在中国即时配送市场细分品类订单中,2019年餐饮外卖订单量相比于2018年下降11%,零售便利、生鲜果蔬等品类订单量迅速增长。

“餐饮之外,剩余的市场规模想象空间非常大。即时配送本身的逻辑是,只要合法,万物皆可送。”

王向前也表示,跑腿并不是一个低频的服务。用户意识一旦觉醒,我们再开拓场景,对用户进行更好的教育,让用户接受跑腿的这种生活形式,用户粘性自然会增加。

“而且通过我们以往的调研数据发现,用户下单的频次是逐年增加的。用户意识的觉醒,也相应地增加了下单频率。用户基数大了,即时配送便会成为一种中高频服务。”

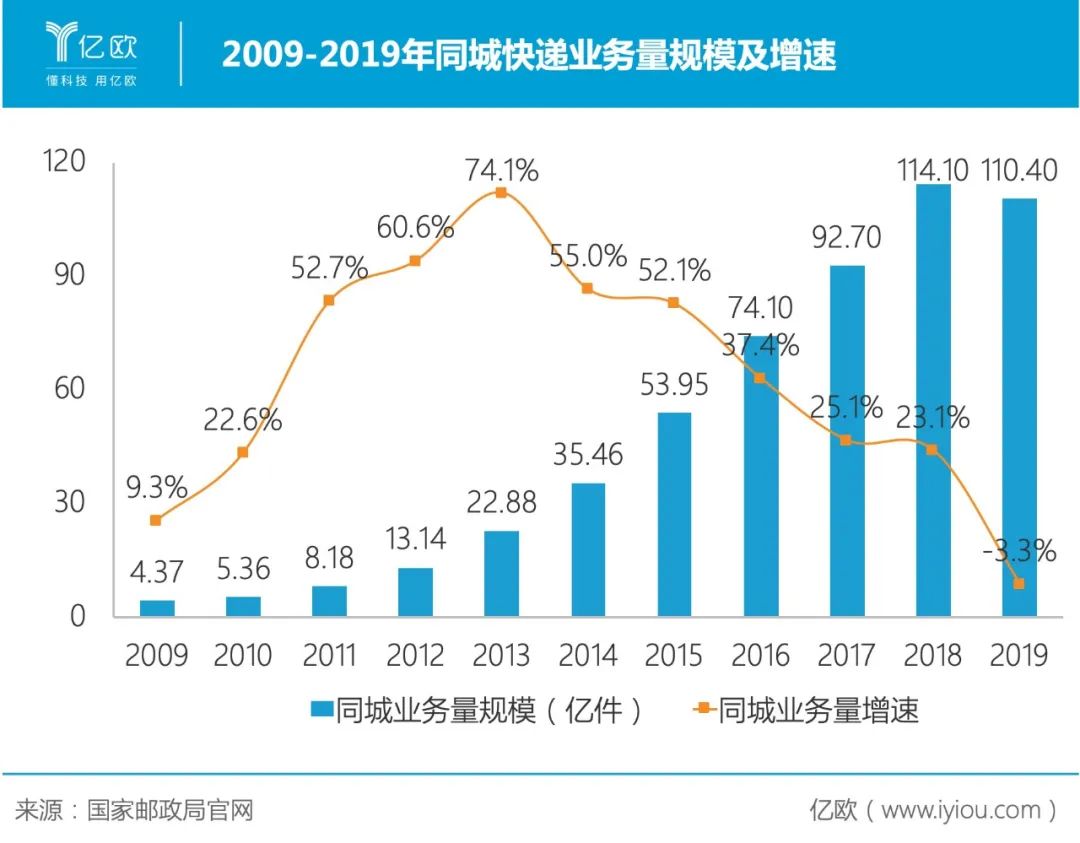

另外一方面,外卖侵占了同城配市场的近一半市场份额,给传统快递企业带来了些许的危机。

据Fast data统计数据,2019年上半年的即时物流需求中,外卖占比58%,生鲜和近场零售占比16.2%,传统同城物流占比15.9%。

意识到危机来临,最早感知的是申通。2015年左右,申通在浙江杭州、宁波等地区上线“思必达”业务;

圆通2017年推出“计时达”业务,2018年10月,成立直营品牌“承诺达”,主要向中高端客户提供同城特快等服务。2019年10月,B网承诺达员工转入A网,B网业务停摆;

2018年4月,韵达推出了“云递配”业务,提供同城0-4小时内的即时配送;

中通于2017年11月,在西安上线同城业务,并于2018年上线“City Express ”同城配送。

当时任中通快递集团陕西省管理中心总经理黄利军表示,“在目前传统快递业务中,以西安为例,同城业务近几年不断缩减,一是因为第三方同城配送企业崛起分食了一部分市场,二是传统快递对待散件市场的态度导致客户不断流失。”

由此看来,整个行业尚处于导入期,各方势力都在布局,谈收割、垄断都还为时尚早。

尾声

从快递到外卖,再到“送万物”,即时配送战场的外延正在不断扩大。

阿里巴巴、京东、美团和众多快递公司在这个市场中的表现,都有所不同,但核心的一点是,这些企业都在为用户提供种类更丰富的快递配送服务。

便捷并不是即时配送*的价值。手递手的沟通和交流,正是互联网时代人与人直接需要的亲切与温情。

致谢:

感谢以下人士在写作过程中提供的丰富案例及观点,排名不分前后:

闪送副总裁杜尚骉、青桐资本投资总监霍婷洁、UU跑腿副总裁王向前、开始送联合创始人杨飞、人人快递前员工以及不愿透露姓名的多名行业人士等

参考资料:

1、《快递物流系列研究笔记之九:未来“同城为王”?》安信证券

2、《即时配送,不再只是巨头的战场》科技自媒体,作者:东方亦落

3、《即时配送10年:规模破千亿,发展拐点已至》作者,刘子成

4、《达达赴美IPO!美团、阿里、京东即时配送战事升级》作者,李红梅

5、《中信建投证券:即时配送是新零售领域里的新基建》

6、《物流3.0》人民邮电出版社,中国工信出版集团