成立28年,多次被传上市,国内生活日化头部企业“蓝月亮”终于在6月底迈出了实质性的一步:6月29日,蓝月亮向港交所递交了招股书。

此次上市,蓝月亮选择了由美银美林、中金公司和花旗3家行业龙头组成的联合保荐团队,可以看出其对实现港股IPO志在必得。

「子弹财经」翻阅招股书时注意到,蓝月亮近年来盈利情况大幅好转,且毛利率、纯利率均有不小的提高,然而亮眼数据的背后却潜藏着一些不合理之处。

同时,招股书刻意避开了战略失误的2015年、2016年,仅展示了最近三年来的经营情况。这其中玄机,值得市场细细品味。

图 /蓝月亮招股书

1

节流不开源,

撑起净利翻倍?

公开资料显示,蓝月亮诞生于1992年,是国内早期从事家庭清洁剂生产的专业品牌之一,后因抓住了清洁用品市场对多元化产品的需求变化,迅速成为市占率排名前三的头部产品。

2008年前后,对大消费领域嗅觉敏锐的高瓴资本大举入股蓝月亮,在随后的几年里,借以高瓴的资源优势,蓝月亮率先推出了清洁(洗衣)“液体”时代,由此打破了十几亿中国人传统的洗衣方式。

品牌推广方面,蓝月亮前后签下了郭晶晶、杨澜等名人作为形象代言人,2017年更是与流量“小鲜肉”彭于晏和国际超模刘雯达成代言合作,为当时的超浓缩新品造势。在加强市场认知的同时,蓝月亮也开始有意识地铺设线上销售渠道,并入驻京东、天猫等电商。

事实上,此前市场中多次传出蓝月亮要IPO的消息,随后又无下文。这或与日化行业这样一种尴尬的事实有关:做得大的公司不一定愿意上市。

以立白为例,其公司管理层就曾公开表示:“上市的目的一般来说有两个,一是提高品牌知名度,扩大宣传;二是公司需要融资。这两点立白暂时都不需要。”

或许,蓝月亮已到了不得不上市的时刻。

图 /蓝月亮招股书

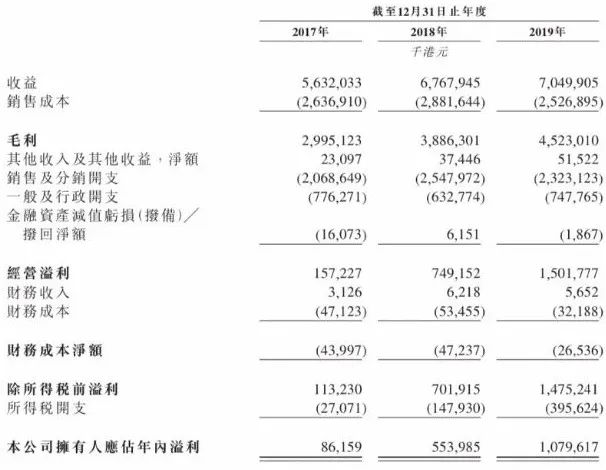

招股书显示,2017年至2019年,蓝月亮的营收分别为56.32亿港元、67.68港亿元及70.50亿港元;净利润分别为8615.9万港元、5.54亿港元及10.80亿港元。

蓝月亮在营收微增的情况下,却实现了净利润额的倍数,甚至是数倍增长,实在令人费解。

对此,蓝月亮给出的解释是,这主要得益于公司的交叉销售策略:毛利率较高的产品销售增加,会带动毛利率较低的产品销售成本下降。同时,原材料和包装材料占蓝月亮总销售成本的大部分,而棕榈油的原材料成本下降也是推高蓝月亮盈利的重要动力之一。

一般情况下,一家企业净利润实现大幅增长,无外乎以下几种原因:一是直接来自于主营业务层面,订单、销售量增加形成规模性获利;二是公司布局的其他板块开始盈利,提升整体净利水平;三是集团内部所属企业股权变更,帮助企业拿到一次性收益。

像蓝月亮这种单靠“节流”,而非通过提升经营“硬实力”获得净利润增长的,在经营成本压缩到极限的时候(暂不考虑压缩成本对产品质量的伤害),还能如何做出漂亮的净利润,其实答案已不言而喻。

因此,比起“节流”,更重要的是要通过战略、产品及渠道促进“开源”。

明确的战略可以拢住“人心”,这里指的不止是员工,还有合作伙伴。与互联网企业有所不同,实业企业一定要以经营利润为中心,在发展到一定阶段后,再在局部区域阶段性不计利做投入,但整个公司必须要有足够利润为后续发展做支撑。

净利润可以支撑企业不断构建核心竞争力。一家企业首先是活着,之后是活好。在存活基础上不断构建核心竞争力,让企业活得越来越健壮,形成企业的战略控制点,这也是“股神”巴菲特在推崇价值投资中常说的“护城河”原理。

2

ROE(净资产收益率)

竟超茅台?

在衡量一家上市公司企业是否优质,最为重要的标准就是长期稳定的盈利能力,这是经营者管理效能的集中表现,是投资人取得投资收益、债权人收取本息的资金来源,也是企业履行社会责任的能力来源。

其中,净资产收益率(Return on Equity,简称ROE)就是衡量一个企业盈利能力最常用的指标。指标值越高,说明投资带来的收益越高。正常情况下,投资人选择那些ROE能保持在15%及以上水平的公司都属不错,如果ROE太低其实直接选择银行定期产品或是更好选择。

比如,有一家公司拥有1亿元净资产,当年的净利润是1500万,那么,这个公司的ROE就是15%。如果这个公司的ROE数值能够基本稳定在15%,那么理论上可以这样预期,这1亿元净资产,明年又会赚到1500万净利润。

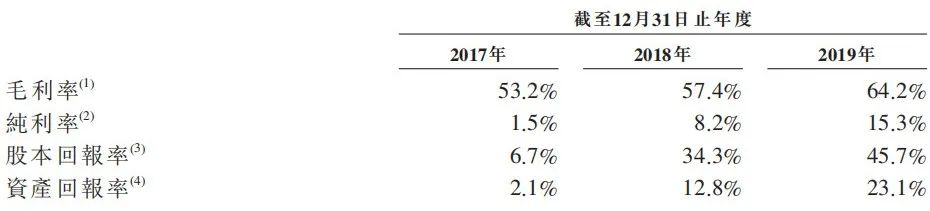

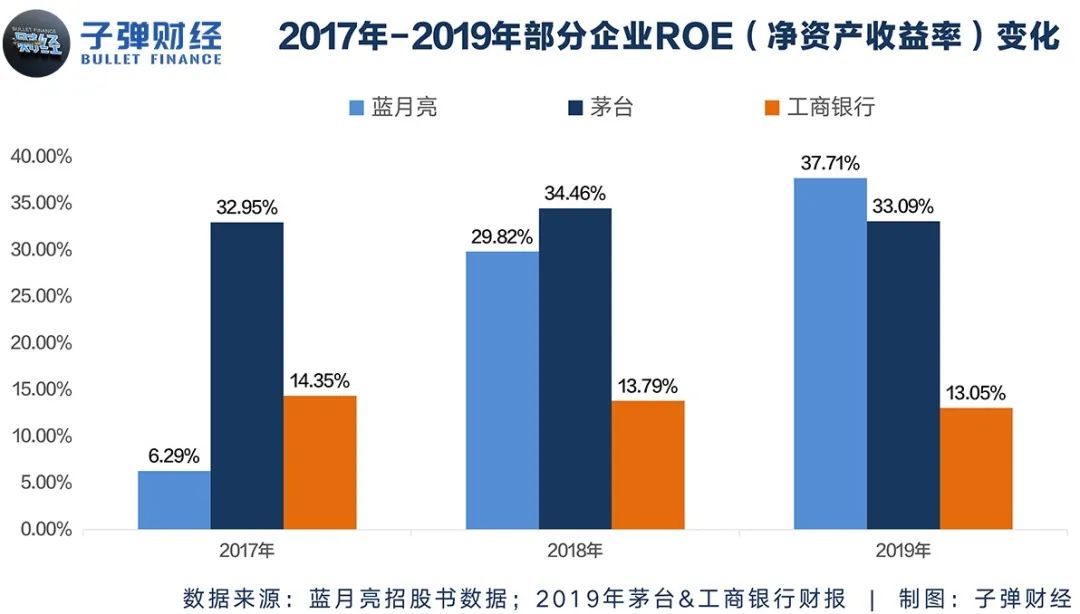

根据公式,ROE=净利润/净资产*100%=净利润/(资产总额-负债总额)*100%,录入招股书相关数据可得,蓝月亮2019年的ROE为37.71%。

「子弹财经」翻看和整理了其他几家知名企业2019年的财报数据,为读者做横向对比:

“国酒”茅台——公司2019年ROE数值为33.09%,2018年为34.46%,2017年为32.95%,近年来,茅台的属性以从酒饮上升至*的“优质资产”,因此ROE已多年保持在30%以上。

“宇宙行”工商银行——该行2019年ROE数值为13.05%,2018年为13.79%,2017年为14.35%,其ROE变化趋势与当下整体经济环境的变化较为吻合。

同业A股上市公司拉芳家化——公司2019年ROE数值为2.81%,2018年为7.26%,2017年为9.46%。

再来看一下A股市场。若按行业分,2019年ROE排名前三甲的行业分别是食品饮料、建筑材料及家用电器。其中,食品饮料行业ROE为18.52%,再次蝉联行业榜首,且达到七年来最高水平。钢铁、通信、汽车、医药生物和有色金属等行业ROE下滑较多,通信行业变动最为显著,2019年ROE降至负值。

可以看出,尽管蓝月亮2019年的ROE比茅台还要高出4.62个百分点,但数据的合理性很大程度上存疑。

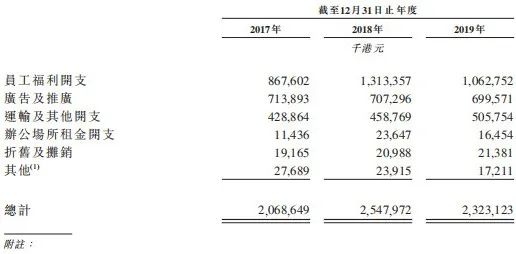

与此同时,很多公司除了正常的经营利润之外,还可以通过提高一些非经常性项目的收益,提高公司的净利率,比如变卖资产、政府补助,甚至是削减员工福利。蓝月亮的“员工福利开支”一项中,2019年录入金额为10.63亿港币,较上一年13.13亿港币降低了2.51亿港币。

图 /蓝月亮招股书

这也引发了蓝月亮大批员工的离职,以及在各大论坛上对公司的吐槽,“槽点”主要集中在内部管理混乱、全员卖月亮券(类产品预存券)、通过不合理KPI逼员工离职等......

需要强调的是,尽管这些项目可以在短期内提高ROE数值,然而这些非经常性收益其实与公司经营业务没有直接关联,因此对ROE的长期稳定提升并没有任何可持续力。

3

KA渠道“归去来”

对于蓝月亮成长中的拐点,行业人士多指向于2015年的“卖场决裂”一战。

根据公开资料,2014年国内两大头部日化集团中,立白销售额就突破了180亿,蓝月亮虽然市占率虽有小幅下降,然而却依旧保持在30%左右,且整体销售额也在100亿左右。

然而到了2015年,因入场费、维护费等导致的线下渠道问题集中爆发,随后蓝月亮将产品大范围撤回,从大润发、家乐福及欧尚等已具一定规模的大型商超“任性”退场,并寄希望O2O营销方式:自建直销“月亮小屋”和线上销售能力(自有APP及京东、天猫等电商)。

对于当年的事情,「子弹财经」采访了一家曾为蓝月亮供货的公司负责人赵彬(化名),他回顾了当时的情况,“之前我们公司是给蓝月亮公司供货的,大概是在2016年1月前后,那阵子蓝月亮的订货量确实少了不少,说因为在跟大润发、家乐福等大型超市谈的时候没谈好,主要是因为蓝月亮自己品牌大,想讲讲价,或者要点渠道特权,但大润发他们不同意,结果谈崩了。”

在赵彬看来,国内其实没几个品牌敢像蓝月亮这样直接和渠道商谈条件的,“渠道商也确实是比较霸道了,一般要收30%或者更高的价格才允许进商超,就是说买100块的洗衣液,就有30块要给超市,成本也确实挺高的。”他进一步补充道。

在宏观经济疲软及存量市场环境中,无论是品牌与渠道、还是品牌之间、亦或是渠道之间,竞合关系越来越微妙。

对于蓝月亮而言,随着经营规模的增大,控制成本支出同样重要。品牌能力、市场占位让蓝月亮有了更多议价能力,想要获得更多渠道权益并不难理解;对于渠道来说,围绕自身经营场所也会产生诸多费用,想要与品牌方一起分享其成长红利,已覆盖自身日益增加的运营成本,其实也算说得过去。

归根结底,做生意不能“赌气”,而要“和气生财”。

单一渠道似乎并不足以支撑蓝月亮的产品销量。公开资料显示,蓝月亮市场份额连年下滑,从最高时期的53%下降到2016年的20.3%。2017年末“月亮小屋”大批关停,自建渠道系统性塌陷,使得蓝月亮无奈之下“归去来”,重新回归商超卖场。

图 /蓝月亮招股书

尽管回归线下,但蓝月亮对线上渠道的重视程度日益加强。从销售渠道的结构来看,蓝月亮的线上销售增长显著,2019年已经达到33.28亿元,占总营收的比例已经达到47.2%,接近了总销量的一半,这比2017年时33.1%的占比大有提高。线下渠道销量有所下滑,但整体占比并不低。

4

结 语

抛开大的清洁用品领域,仅看现有的洗衣液市场,玩家和产品众多,立白手持加酶洗衣液,浪奇力推洗衣凝珠,纳爱斯有明星产品超能洗衣液。目前来看,一众品牌纷纷在线上和线下都站住了脚,这不仅挤压了蓝月亮的变现空间,同时也让其未来增加了些不确定性。

资本从不为“故事”而感动,也不会为一份漂亮的招股书而买单。

某种角度上,既非新兴体,又缺核心“壁垒”的蓝月亮,选择在此时上市或为不得已之举,毕竟背后的资本方也不是公益机构。

而年近30的蓝月亮要想在资本市场中证明自身的投资价值,除了要有诚意展现自身真实盈利能力的同时,更要通过创新、销量、市占、口碑,甚至是雇主品牌,去证明这种能力的可持续性。