医疗美容虽然是门好生意,但暂时并不属于互联网。

中国民营医疗史被改写了。

1976年,江湖人洪蝴蝶带着“下九流”的手艺来到莆田东庄镇,除了耍猴戏、卖狗皮膏药,还传下衣钵。本地赘婿陈德良为养家糊口,便拜了师。彼时,“爱国卫生协会”为捞钱办了一个函授班,他随便考了考,就拿到结业证书。

靠着“中西医”结合,陈德良迅速上位。

他靠着贫瘠的医学知识和卖狗皮膏药的经验,研究出一个偏方——在500毫升水中倒入不到5毫升的水银。这治好了一种由螨虫引起的疥疮,其每瓶成本只要一两毛钱,但能卖到一两块,中间有十倍的利差。

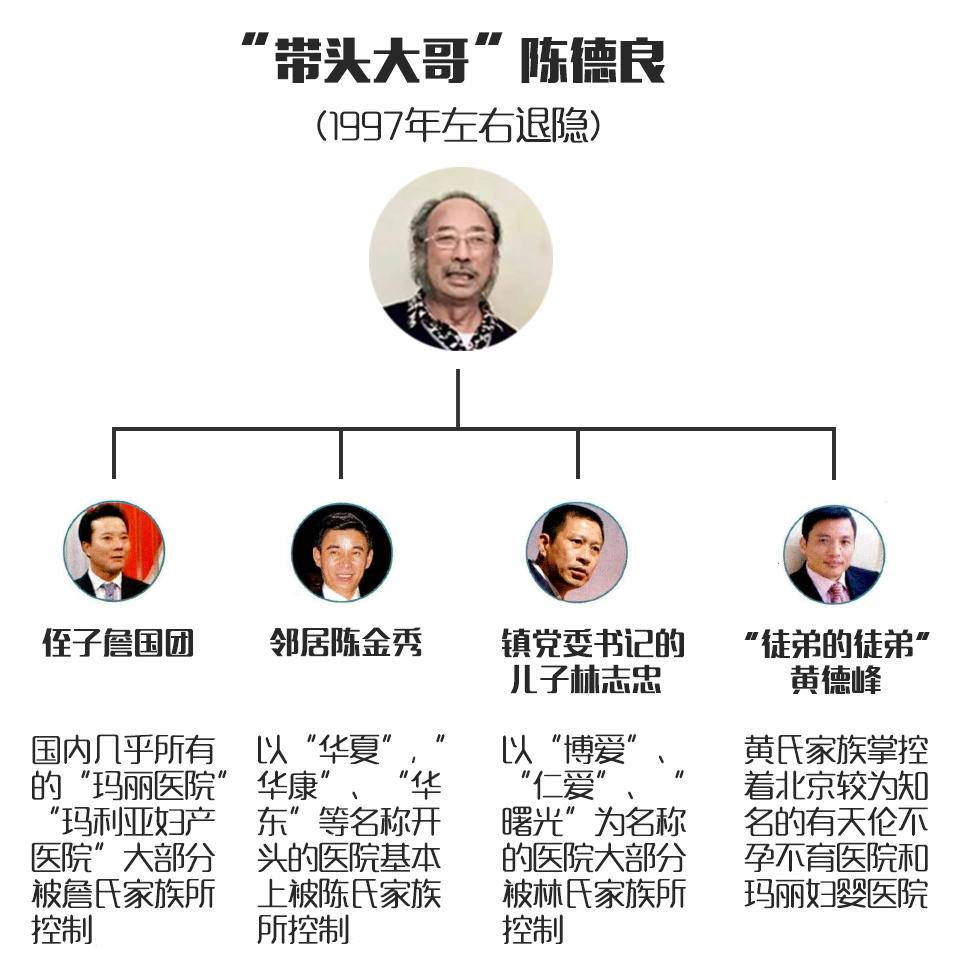

陈德良自此实现财务自由。拜他为师的人络绎不绝,其中有四位在日后赫赫有名:侄子詹国团、邻居陈金秀、镇党委书记的儿子林志忠,以及徒孙黄德锋。这四人便是莆田系“陈、詹、林、黄”四大家族的核心人物。

1997年,一场车祸让莆田系“开山祖师”陈德良退隐江湖。

这却解开了“恶魔”的缰绳——得到他“真传”的信徒们开始行走江湖,开枝散叶,就像当年困扰了无数中国人的疥疮一样,莆田系民营医院如同野火般烧遍神州大地。恶魔们自此拿起了天使的武器,为民营医院的各个业务线升起了一块块铁幕。

由腾讯新闻整理

01从天使到恶魔

虽然没有接受过正规商业训练,甚至连书也没读过多少,但在对用户心理和商业模式的摸索上,陈德良却无师自通。

每到一地,陈德良和徒弟都会在车站对面的旅馆租下两间房间,一间看病、一间开药。在行话里,这被称为“安座子”。之所以选择车站,是因为附近人流量高,生意更好。

对于推广,陈德良也很有一套,徒弟们会在附近的电线杆上贴小广告、发宣传单、送购物袋、赠塑料扇。在行话里,这被称为“撒幅子”。

而患者的求医心理,陈德良更是拿捏到位,他知道人们对于皮肤病的恐惧,多数患者看到广告,会主动登门求医。

这种心态也符合其他病症患者,陈德良的边界因此延伸到男科、妇科、不孕不育、性病科。他的诊所允许患者匿名登记。“性病让人尴尬,你不想让人知道,”“你可以随便用什么名字,我们才不在乎。”

1997年,赚足了钱的陈德良隐退江湖颐养天年,但他的徒子徒孙们早已成长为新一代的江湖人。

此时,莆田系的“座子”和“幅子”已经满布五湖四海。他们早已不满足于到处租旅馆。在跑码头的过程中,游医们发现,许多缺乏资源投入的一级医院与企业医院,运营状况大多很差,去承包他们的科室,可以让自己看起来更像回事。

2004年,在小医院里“安座子”的打法,被卫生部列入严打之列。凭借此前对商业的摸索,声势更壮的莆田系很快找到了新出路:买下整个医院,既包括专科医院,也包括综合医院。

由此,莆田系开始辐射各地,从福建至广东、山东,一路向北,延伸至河南、北京、内蒙、黑龙江。在开拓疆域的同时,莆田系的触角也向更多领域延伸。

这其中,就包括了医美行业,刺激莆田系的“灵感”来源于一家叫富华集团的企业。

1998年,中国富华集团引进了一种来自乌克兰的注射液,这种叫作英捷尔法勒的注射液,可以帮助隆胸。因此很快风靡全国。隔年,富华推出了换代产品奥美定,它的成本只有1.6元,而一次手术的费用却高达3万元。

如此高昂的利润,自然吸引了莆田系。他们很快承包科室进行隆胸注射,完成原始积累之后,开始大批量开设美容医院。

与民营医院的格局一样,美容医院也很快成为了莆田系的天下,超过80%的市场份额都被莆田人牢牢握在手里。

在这块江湖里,几大堂口各据一方。林氏家族林国良掌控的华韩整形,陈氏家族陈金秀下属的美莱系和华美系;陈国雄担任法人的艺星整形;黄氏家族黄德峰下属的美联臣整形。堂口内部,关系紧密,话事人之间非血即姻。

以艺星医美为例,其实际控制人陈国兴(董事长)和陈国雄(副董事长、总裁)是亲兄弟。该集团的另一重要个人股东林长青(是陈国兴的妹夫、陈国雄的姐夫)。此外,在其企业股东背后,还可以可见詹宗阳、黄元立等人的身影。

仅用了九年时间,艺星就在全国十四个城市铺下了连锁门店,以2017年的收益及美容外科医疗美容服务的收益计算,艺星集团在中国民营医疗美容连锁集团中排名第二。次年6月,艺星集团向港交所递交主板上市申请。

如果不是2019年的一起医疗事故,这些捞偏门的江湖人,甚至洗脚上岸,捞出一家上市公司。

这一年7月,大连人王丽来到艺星医疗美容医院进行隆胸手术。手术开始4小时后,王丽的心脏骤停,虽然之后被送往大连大学附属中山医院抢救,但她没有从手术台上醒来。

这桩命案引起了媒体与业界的探讨,一时间,医疗事故频发、非法医美、无照经营、虚假宣传……成为了医美行业的特色标签。

据《2019~2025年中国医疗整形行业发展现状分析报告》的数据指出,我国正规的医美机构约有9500家,而无证经营的“黑诊所”则超过6万家,是前者的6倍之多。“黑诊所”的手术量是正规机构的2.5倍,非法执业者是合规执业者的9倍,有15万人之多。培训一名非法上岗医生,甚至只需要一周的时间。

医美行业能为莆田系趁机而入,自有其历史原因。

中国医美行业起步较晚。直到1949年,北京大学第三医院的整形外科正式成立,这才标志着中国医美行业时代的开始。

作为“救死扶伤”“伤后修复矫正”的存在,美容外科一直都很“边缘”,主动求美的需求一直没有形成。有不少公立医院的整形科室作为“累赘”被承包出去,比如“北京八大处医院”(中国医科学院外科整形医院)。

医美行业发展缓慢,却有厚利可图,莆田系因此直接跨过了技术和安全的双重门槛,用陈德良传下来的模式,侵入医美行业。

直到今天,莆田系仍然占据了医美行业的半壁江山。只要做一个小小的实验——在百度检索“医美”“整容”等相关字样,你就会发现,首屏完全是莆田系的天下。

02留给互联网的缝隙

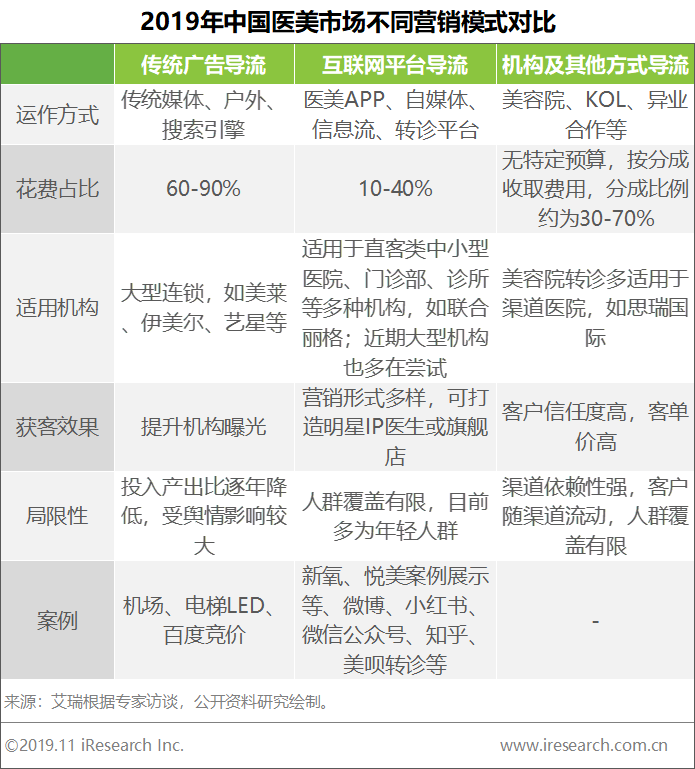

在经历了电线杆贴广告,在报纸电视打广告的阶段之后,互联网时代正式到来,莆田搭上了百度的快车。

2013年,百度的广告总量为260亿元,这其中将近一半(120亿元)是莆田人贡献的。而医美行业占据了百度收入的1/6。美莱、艺星、华韩等莆田系医美机构,每年在百度上投放的费用达到上千万元,甚至过亿。

对于这一大笔支出,莆田人满肚子牢骚:“莆田医疗人30年辛勤耕耘,只是为互联网公司打工。”

然而断流意味着断命,莆田人一边发牢骚,一边却继续向互联网砸钱。

莆田人的诉求是“赚钱至上”。为了更直接地获得利益,投放变成了一场抬高价码的竞赛,由此形成了一个恶劣循环:获客成本从百元增至上千上万元,最终又会转嫁给消费者。

由此形成了一种“低价钓鱼”的套路,以超低价格吸引客户到店,以销售代替面诊医生的形式对消费者进行心理攻击,捆绑销售其他项目,让消费者被迫消费。

行业不规范、价格不透明,技术水平参次不齐,药剂质量和价格高低难辨......在不断割新韭菜的过程中,消费者信任逐步瓦解,最终崩塌,行业陷入信息严重不对等的境地。随着2016年魏则西事件的爆发,百度的竞价模式被大众唾弃为“贩卖人血馒头”。

这个行业需要一个拯救者。

2013年,一个叫金星的人冒了出来,他披上了“变革者”的外衣,向资本市场和大众消费者大谈“用互联网改造医美”,他认为医美行业的信息不对称,可以用互联网解决。其核心观点是:互联网最本质的就是连接,就是解决信息不对称的问题。

链接供给与需求端,降本增效地撮合交易,新氧(SY.US)由此诞生。

金星是一个经历过两次创业失败的人。*次是做社交购物分享的垂直社区,第二次是做导购社区。尽管没有把生意做下来,但对于社区内容+运营的玩法,金星却烂熟于心。

新氧起步的打法,看起来和当年陈德良“撒幅子”的套路,没有太多区别。他笼络了一批在北京的韩国留学生,将韩国人写的整形日记,经过翻译和加工后搬运到新氧上。在积累了7000多篇日记后,新氧终于有了点人气儿。

他非常清楚,要赚的是撮合交易的钱,但赚钱之先,首先得解决“信任危机”这个行业痛点,因此需要用真实的内容来培养信任。毕竟整容不是买衣服,人就一张脸,不合适不能退,毁容也不是简单的一个“差评”就能解决的。

如果说解决行业痛点是驱动新氧创立的动机,那么行业规模和前景则让新氧看到了医美行业有利可图。

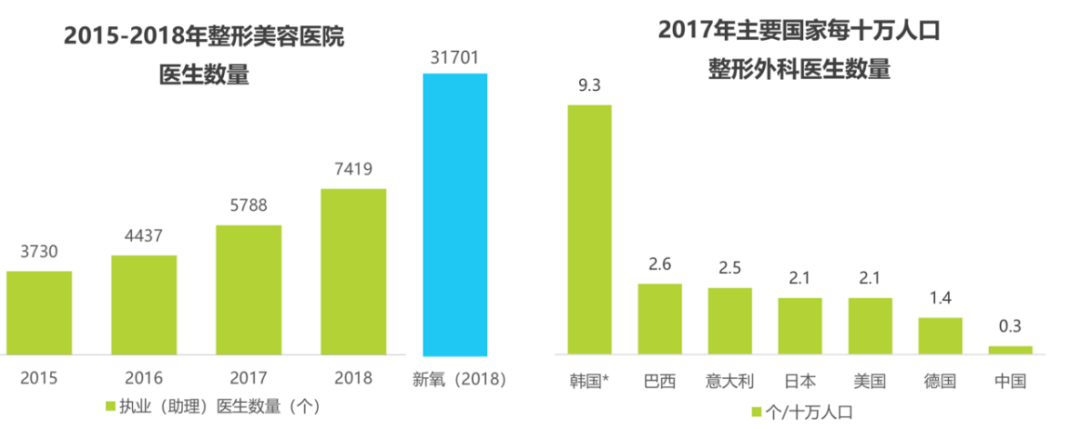

中国医美市场规模奇大(2019年规模高达2560亿元),消费和技术的双升级,使得近五年的平均增速达到30%,整体增长奇高,与之相对应的却是极低的渗透率:对比美国、巴西、韩国等医美市场10%左右的渗透率,中国医美市场渗透率仅为2%左右;。

“整容日记”的出现,打动了那些想整不敢整,以及求美不得路的人。

只用了三年的时间(截至2016年12月),新氧的小广告就收到了奇效,差点就赶上了百度——超过1600万用户、日活数十万;入驻医美机构达到5000家;15000名美容整形医生。在美容整形侧的用户流量上,是当之无愧的亚军。

“我不是选择去做上游,或者是做下游,而是在整个上下游里面,有非常多我们可以去做的东西。本质上,我们是在完成整个产业的互联网化和信息化。”

比起莆田系的徒子徒孙,金星讲故事的能力显然更胜一筹,他的故事打动了资本市场——从2013年成立到2019年上市前,新氧以惊人的烧钱速度前进,每年的融资额少至1亿,多至5亿(人民币)。

直到上市前,新氧总计烧掉了超过19亿人民币。

此时,金星大手一挥,开始将钱进一步砸在营销上。2018年,通过电视节目冠名、视频平台植入等手段,新氧烧掉了3.06亿元营销费用,占其收入的49.6%。2019年,这一数字涨到4.7亿元,比2018年增长了53.4%。

显然,比起发塑料扇、贴小广告的莆田帮,互联网人的套路变化甚少,手笔却更恢弘,也更多样。从微信到视频,从电梯间广告到线下快闪活动,新氧无处不在,而且每次都能用全新的创意激发消费欲、教育市场、重塑价值观。

在这个过程中,金星显然是一个更懂得拿捏用户心理的人。

和很多创业者的闷头苦干不同,金星的采访和公开演讲隔三差五地出现在网络上,密度和频次让那些明星企业家都相形失色。

金星会在不同场合谈起自己的整容经历,增加身份认同感,拉近距离。那些有整容诉求的人被比作“弱势群体”,需要被保护,而新氧重塑和改变的不只是她们的颜值,更是她们自卑的心理环境。

对整容不为所动的人,金星一边宣传“整形让这世界更公平了”,一边传播“不鼓励整容,但选择整容就不要自我怀疑”。

对于资本市场,金星收起了身上的导师味道,转而开始讲述新氧不同于百度竞价的底层逻辑。

面对不同的对象,金星总能投其所好。青出于蓝而胜于蓝,这种能力,显然不是只会地面轰炸的几大莆田堂口所能相比的。

以其优秀的演讲能力。从“整容公平论”到“互联网医美大法好”,金星说服了消费者,也说服了市场。

03 铁幕不可动摇

医美是一个非常特殊的行业。从产业链来看,它的利润集中在上游,竞争却集中在私人机构。

从长城证券的数据统计来看,整个产业链中,上游的医药生产商收入占行业收入32%~52%;流量入口(如百度、新氧)28%~60%;而机构只有-10%~13%。整个行业盈利的机构不足30%。

私人机构间的竞争非常激烈,2018年,34508家企业倒闭,是2016年的3.8倍;继伊美尔在2017年退市后,丽都整形、春天医美和柏荟医疗也相继离场。难怪连莆田人自己都说,兢兢业业30年就是为互联网打工。

数据来自艾瑞咨询

这种格局,在今天仍然难以被打破。

由于公立整形医院长期手握优质医生的稀缺资源,根本不需要和私人机构争夺天下。即便有挑战莆田的力量出现,但鲜有人成功。三甲医院医生出走创业的案例屡见不鲜,但因为不懂运营和营销,还是输给了莆田人。

“魏则西事件”之后,莆田系迅速萎缩,与此同时,新派系新模式出现,比如联合丽格提出扶持优秀医生自主创业。和莆田重营销的玩法不同,丽格试图利用稀缺资源(医生)构建壁垒。

但是这种模式是否走得通,还需要时间和市场的检验。

从2014年成立到现在,丽格已经共计融资超过8亿人民币,这还不包括没有披露交易金融的融资。再加上医院和医生的不可复制性,使得这个行业无法做到“标准化”,更加剧了商业模式的单一性。这也解释了为什么莆田人打下的天下很难被被夺权。

老演讲家金星有一句名言:“真正的创业者不是迎合这个行业,而是改变这个行业。”现实状况是,就算莆田人的大势已去,粗暴的广告投放模式还在延续,看看各家上市公司每年花在投放上的金额就知道了。就凭这一点,新氧只能遵从“重营销、轻医疗”的传统玩法,不可能通过互联网改造医美行业。

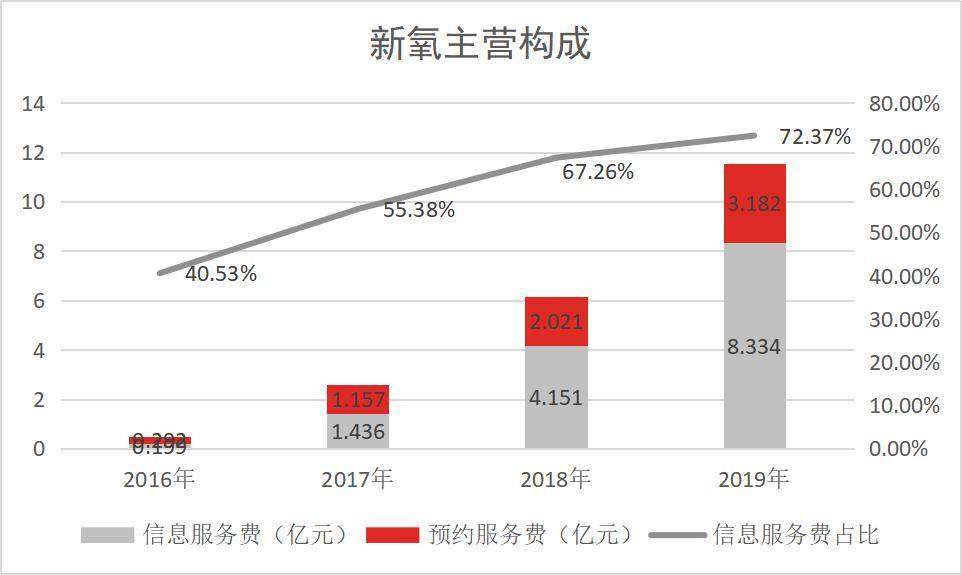

从盈利模式上说,新氧并不是一个不赚差价的中间商。早期新氧被称为“医美界的大众点评”,但经过几年的实践后,新氧走上了“电商(淘宝)+广告公司”的盈利模式:收入主要来自佣金(对入驻医美医院进行抽成,比约为10%)和广告费(通过影响排名权重收取广告营销费用)。

通过2019年新氧的营收构成可以发现,广告收入(信息服务收入)占总营收的72.3%,佣金收入(预约服务收入)占总营收的 27.6%。更重要的是,直到今天,新氧仍然没有摸索出其他有效的变现手段。

数据来自公司公告

模式和玩法都是老路子,新氧所谓的“消除信任危机、解决信息不对等”可能是个伪命题。

“整容日记”的造假产业链就足以证明这一点。

2015年,新氧被曝进行了持续逾一年的刷单行为。新氧员工向医院承诺,刷单的数十万金额可以在次日退还给医院;新氧会在网上盗取整形效果好的用户前后对比图,然后伪装成自己的案例上传并展示在首页或者置顶在社区。从这一点来看,新氧和机构之间,通过利益形成了严密的绑定关系。

在互联网改造医美的设想下,造假的产业链更加完善。

长沙一家医美机构营销人员曾对媒体爆料:为了进一步扩大“吸金”能力,互联网医美平台对机构、医师审查“宽松”,对前置展示位收取高额费用,帮机构虚假刷单刷评论,甚至过滤掉用户对合作商家的投诉曝光。

2019年,新京报的报道《新氧APP商家涉售违禁药,“变美日记”可造假》指出,有商家对假“美丽日记”明码标价2000元一套,手术前后对比图数百元一套,形成一条龙服务的网络黑产。

对于这个套路,国内一位著名投资人曾在微信群里做出评价:刷也是一种运营手段。只有刷地狠,资本才会信赖,客户才会买单。

04入侵失败

新氧曾站在变革的风口上痛斥竞价排名。金星曾在2016年的一档节目里将其比作“逼良为娼”,他还说:“百度竞价排名的时代已成过去式。”

然而事实是,新氧无法摆脱传统医美行业的桎梏,不过是在营销的内核外,披了一层解救医美行业的外衣。

新氧走了百度的老路,不幸的是,它也没能完成超越。

2018年,医疗美容机构线上获客支出占总渠道获客支出的58%,线上获客支出的78%来自于百度,垂直平台占线上支出的7%,其中新氧仅占3%。从这一点来看,新氧对行业的影响力非常有限。

新氧的优势在于获客成本。2019年,医美机构在百度获取单个用户的成本在4000元以上,达到行业上限,而新氧 2017/2018年单付费用户获客成本分别为1701.40/1971.90 元。然而,更低的获客成本是否意味着更高的性价比?

一家老牌私人医美机构的股东告诉阿尔法工场研究院,相比之下,通过新氧消费的人群更加注重低价而不是口碑或者服务质量;客户忠诚度相对较低,转化成老客户的概率,以及持续消费的能力较低。这种“蝗虫用户”对于机构来说,价值不大。因此,价低并不代表性价比高。

从投放效果来看,美团和新氧的转化为分别为80%和30%。因为两者的经营模式不同——前者不收取佣金,而新氧则是从用户和商户两段收费,导致目标受众不同。

对于不靠营销上位的私人医美机构来说,新氧并不是重点投放渠道,与其花大价钱搞投放,不如多花些心思维护周边客户。更何况,对于医美这种风险高的消费类别来说,一家机构的良性增长取决于口碑,核心在于医生水平、技术水平、服务质量,而并不是营销。

数据来自艾瑞咨询

从其他维度来看,新氧曾经的光环逐渐暗淡。

在营销费用上,新氧的支出逐年攀升,这意味新氧已经触到了流量的天花板,更意味着平台交易效率的下降。

想要解决这个问题,需要从付费入手,然而从财务数据来看,新氧用户的付费率呈现下跌趋势。2019年Q1~Q4,新氧的月活用户分别为193万、247万、342万、367万。Q1~Q4的预订服务用户总数分别为12.73万、20.15万、17.25万和18.83万,付费率(当月的付费用户/季活用户总数)分别为2.20%、2.72%、1.68%、1.71%。

数据来自公司公告

不仅如此,付费机构数的同比增速也呈现下调趋势,这表明新氧的付费转化能力趋弱。收入流失还会加剧。

从模式上来看,淘宝也是撮合交易的平台,但是介入交易的程度很深,不仅建立了买卖双方的信任机制,还有支付系统做支撑。买卖双方不会跳过淘宝进行交易。更重要的是,淘宝解决的信任问题,让其具备了不可替代性。

而新氧恰介入交易的程度太浅,再加上医美消费的决策长、交易频次低、风险高,以及这个行业的信任危机要比其他行业更突出。

除了自身难以突破瓶颈期,外部竞争也在加剧。不仅是美团,包括阿里、京东在内的巨大流量池已经进入这个垂直赛道。

仅从数据看,阿里健康的医美业务在2019年的两个大促期间录得近6倍和2倍的交易额增长(具体细项数值未披露)。今年医美业务GMV目标预计将3倍增长;美团点评披露的数据显示,2019年“618大促”和“双11大促”期间,美团医美线上交易额(GTV)分别达到了6.7亿元和15.3亿元。

市占率*的新氧2019年全年促成医美服务交易总额(GMV)仅仅突破了36亿元。这也例证着,不是入局早就能赢得胜利。

就新氧自身来说,虽然已经扭亏为盈,但没有逆转股价下跌、市值萎缩的走势。新氧上市前估值为20亿~30亿美元,现在市值在15亿美元上下浮动。

因为赛道过于垂直,边界狭窄,其实新氧被自己困住了手脚。再加上医美行业的出身不好、格局固化,新氧很难由被动变主动,更难在市场上掀起狂澜。

目前而言,互联网改造医美的故事已经很难再延续下去。2014~2018年,在线医美服务平台营业收入增速达111%,但2018~2019年已经降至56%。营收增速放缓,还是老问题:过于依赖营销,盈利模式过于单一。

在另寻他路的过程中,新氧尝试了云诊所、分期产品、美容产品电商拼团,现在都已经悄无声息。新氧还在尝试直播,但与网红经济最关联的直播带货早已被别人捷足先登。

看起来,至少到今天为止,医美行业成了互联网最失败的一次入侵。