2020年6月24日晚,根据北京*中级人民法院公示,对黄光裕予以假释。到2021年2月16日,只要表现良好,黄光裕将彻底重获自由。

黄光裕即将重掌的是什么样的国美呢?

规模掉队

1)营收由*到完败

2008年,国美电器、苏宁营收分别为459亿和499亿,国美电器相当于苏宁的92%。

截至2008年末,国美、苏宁旗下门店总数分别为859家和812家;加权平均销售面积分别为296万平米和346万平米。

在上市公司层面,国美电器落于下风。但国美旗下有413家门店没有进入上市公司,原大中旗下的61间门店亦未“并表”。2008年末,国美实有门店数达1333家,比苏宁多521家,*幅度达64%。2008年,国美、永乐、大中销售额合计约1200亿,比苏宁高140%。

若非2008年11月黄光裕被拘,“美苏争霸”大概率将以国美完胜落下帷幕。

2010财年,国美电器、苏宁营收分别为560亿和755亿。两年间,国美电器营收从苏宁的92%(2008年)跌到74%(2010年)。即便计入非上市门店业绩,国美的规模优势已不复存在。

2011年3月,国美电器宣布陈晓辞去公司主席、执行董事职务;大中电器创办人张大中出任公司主席及非执行董事,领衔“看守内阁”。国美才算稳住了阵角。

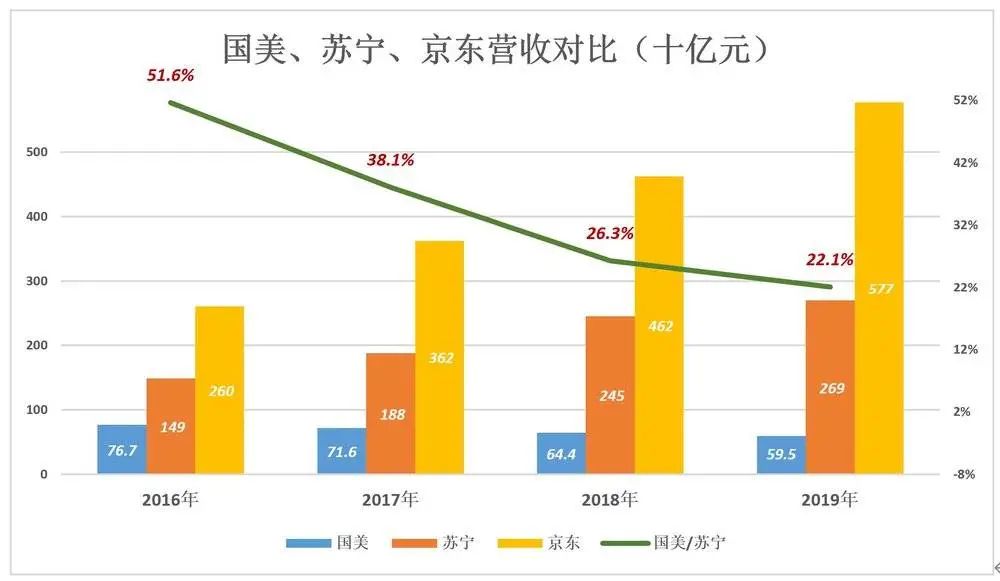

2016年4月1日起,国美旗下所有门店装入上市公司,2016财年营收767亿,相当于苏宁的51.6%。而此时京东已经崛起,2016年国美营收相当于京东的29.5%。

2016年以来,国美不进反退,2019年营收595亿,较2016年下降22.4%。

2019年的国美,规模大致相当于苏宁的五分之一、京东的十分之一。

2)门店数、营业面积掉队

截至2019年末,国美有标准店1154家、县域店1026家,旗舰店289家,此外还有96家超市和37家建材店,合计2602家。

2016年末、2017年末,国美门店总数分别为1628家和1604家,营业面积500万平米。

与2018年末相比,国美2019年末标准店减少142家,县域店增加513家。

苏宁旗下门店种类繁多,现称为“家电3C家居生活专业店”(简称“3C店”)的门店是最成熟的业态,与国美门店存在一定可比性。

2019年末,苏宁有2307家3C门店,营业面积522万平米。2018年、2019年,国美均未披露营业面积,姑且认为与”苏宁3C店”大致相等。

但苏宁除2307家3C店之外,还有37座“生活广场”、833家易购直营店、233间家乐福、15间苏鲜超市、175间红孩子母婴店,总门店数3600间、总经营面积817.5万平米。

当年“美苏争霸”,一刀一枪拼的就是收入、门店数和营业面积。黄光裕离开后,国美的态势可以概括为“且战且退”,但比“兵败如山倒”强百倍,应该给张大中、杜娟点赞。

激烈竞争领域的龙头企业失去灵魂人物,“看守内阁”能维持今天的局面已经很不容易。

“*”错过一个时代

2011年,在电商“冲击波”降临前夜,苏宁离开“舒适区”主动“革自己的命”。虽然痛失“绩优股”桂冠,但拥抱新时代、碾压老对手,应当说得大于失。

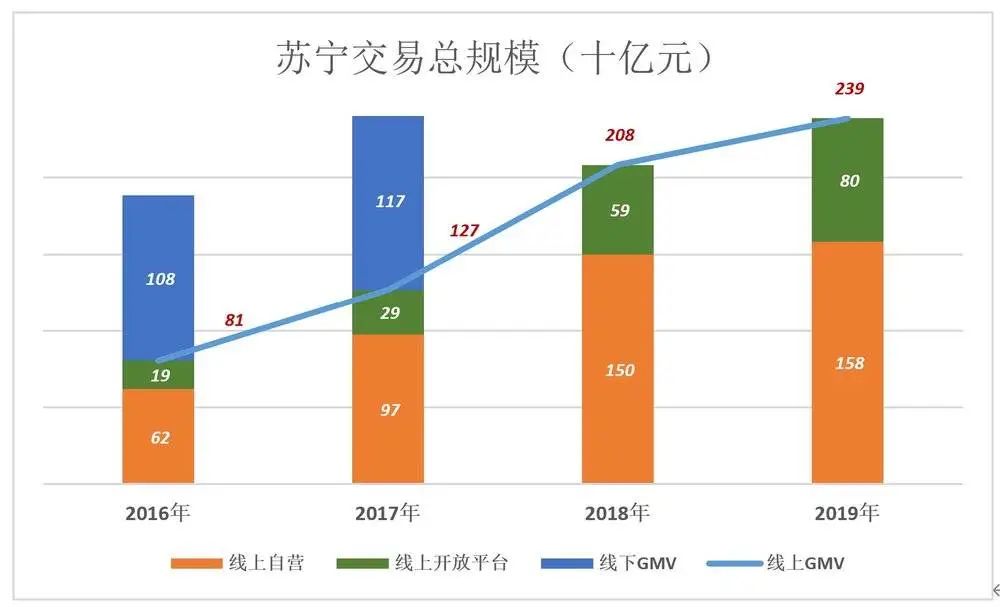

2016,苏宁线上线下商品销售规模(约等于电商GMV)为1884亿,其中线上销售805亿、占比42.6%;线下销售1079亿、占比57.3%。

2017年,苏宁线上线下商品销售规模为2433亿,其中线上1267亿、占比52.1%;线下销售1166亿、占比47.9%。这是苏宁线上销售规模首次超过线下,意义非凡。

2018年、2019年,苏宁仅公布线上销售规模。

2019年,苏宁线上销售规模2387亿,其中自营、第三方卖家分别为1584亿、803亿。第三方卖家销售占比34%,与京东(约为50%)相比还有一定增长空间。

假设自营成交率(营收占交易规模的比例)为80%,第三方业务变现率(营收占交易规模)为10%,则苏宁来自线上的营收约为1350亿,刚好是2019年营收的一半。

历时9年,张近东妥妥地再造了一个“线上苏宁”。

今天的苏宁相当于5个国美,两个半在线上、半个半在线下。

物流基础设施方面,苏宁亦大幅*。截至2019年末国美、苏宁仓储及相关配套面积分别为300万平米和950万平米。

大润发被并购,创始人黄明端黯然离任时说:“时代抛弃你时,连一声再见都不会说。”苏宁总算没有被时代抛弃。2019年,国美线上营收20.6亿,聊胜于无、与苏宁没有可比性,更不要提京东。

国美“*”地错过了一个时代。

耐人寻味的毛利润率

国美、苏宁基因相似、起点相近。如今苏宁一半线下、一半线上,国美基本属于“纯线下”。两家毛利润率的差异,足以揭示线上、线下两种零售模式的经济效益。

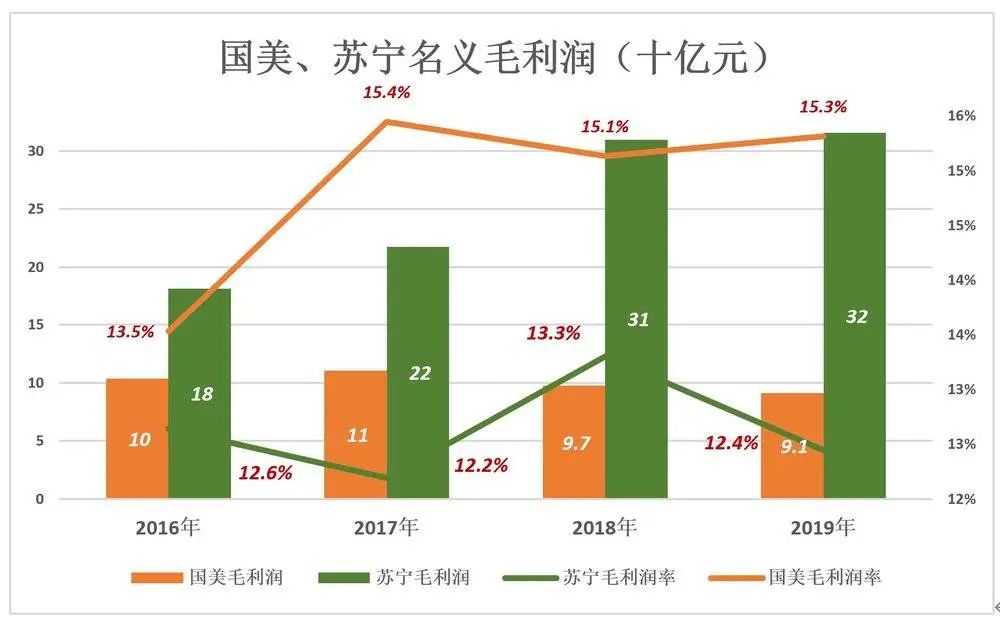

1)名义毛利润

国美、苏宁披露的“毛利润”都是名义毛利润。两家分别在“营销费用”、“销售费用”项下纳入“租金”、“薪酬”、“水电费”等门店开支。好比饭馆计算毛利润,不扣除租金、薪酬,无法令人信服,姑且称之为“名义毛利润”。

名义毛利润率高低,首先取决于供应链管理,直接地说就是向上游家电厂商议价的能力。在这个方面,国美、苏宁的功力不会有显著差别。

2019年苏宁(零售)和国美名义毛利润分别为316亿、91亿;名义毛利润率分别为12.4%、15.3%。苏宁零售规模数倍于国美,毛利润率却更低,说明“线上+线下”混合模式的经济效益不敌“纯线下”模式。

苏宁奋勇开拓线上业务没错,“规模至上”早已成为商界共识,何况只牺牲了几个点的毛利润率。

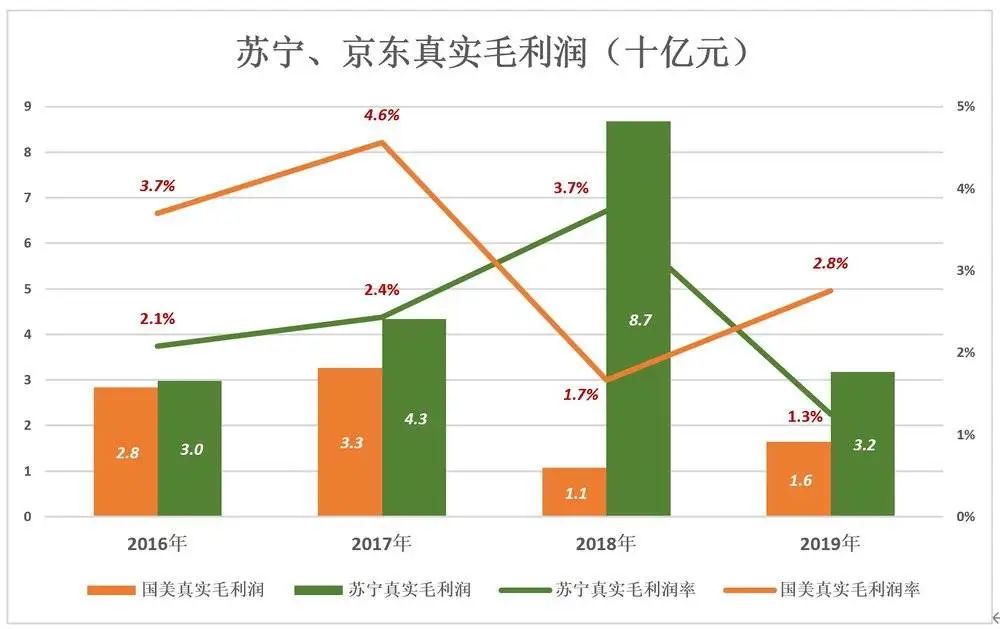

2)真实毛利润

计算国美、苏宁“真实毛利润”至少应将与门店、送货、物流相关的支出剔除:从国美名义毛利润中剔除“租金”、“薪酬”、“水电”、“送货”和“折旧”;从苏宁毛利润中剔除“人员”、“租赁”、“水电”、“物流”、“装潢”。

除个别年份,如2018年,国美真实毛利润率高于苏宁。2019年,国美、苏宁真实毛利润分虽为16.4亿和32.8亿,毛利润率分别为2.8%和1.3%。国美规模是苏宁的五分之一,真实毛利润倒有苏宁的一半。

2019年京东营收5769亿,其中商品收入(自营)5107亿、服务收入661.5亿;同期营收成本4924.7亿,毛利润率14.6%。假设服务业务毛利润率为60%,则自营业务名义毛利润率为8.8%,剔除7%的履约开支,真实毛利润率也只有大约2个百分点。

2009年前后,电商大潮初起。不少人认为“电商没有店面成本”、“能够展示的品类无限丰富”、“消费者足不出户就可下单,然后等送货上门”……因此电商必将取代、颠覆线下零售业。

张近东是传统零售大佬中最看好电商的,却没有“壮士断腕”放弃线下,经过艰苦卓绝的努力,开拓出全球零售业罕见的“线上+线下”混合模式。

国美向何处去

把国美、苏宁、京东三家放在一起比较,发现纯线下的国美真实毛利润率最高。

时至今日,阿里、腾讯、京东、网易等巨头线下“扫货”到了疯狂的地步。参股永辉、华联、高鑫、家乐福、步步高、居然之家、海澜之家,再没有人认为“线下门店是负资产”。

线下门店的价值受到重视有三方面的原因:

首先是线上流量已经瓜分殆尽,并且没有多大增长空间。互联网公司获得新增流量越来越难、代价越来越高,于是纷纷到线下寻找“流量入口”。

其次是线上购物的固有缺陷。例如,展示品类虽多,提供的信息却相当有限。网上相中一款6000多元的笔记本电脑,键盘手感如何、显示器看着舒服不舒服,不到线下店看看真机就下单?鞋子舒服不舒服眼睛没法告诉你!凡此种种,都是没法单纯靠网上体验来解决的。

线下店不可能被完全取代,甚至毛利润率还高于线下,但零售业的发展趋势从线下到线上。目前线上销售在社会商品总零售额中的占比仅为20%,还有广阔的增长空间。

有两个事实可作为上述判断的佐证:

一是2008年国美系销售额1200亿,而2020年仅为595亿,反映出线下零售的江河日下;

二是黄光裕获假释消息传出后国美电器股价大涨17.4%,市值也才349亿港元。同日京东、拼多多市值分别为928亿美元和1020亿美元。说明资本市场对线上、线下零售发展前景的态度。

2020年4月19日,拼多多认购2亿美元国美可转债;5月28日,京东集团又认购了1亿美元国美可转债。

据知情人士透露,这两项投资都是国美主动提出的要求。黄光裕出狱在即,如果不是他授意,谁会在这个当口多此一举向拼多多、京东示好。说明黄光裕已认识到“纯线下”模式势微,打算通过战略合作方式补齐国美短板。

但黄光裕不是一个善于与人合作的主,与拼多多、京东同时结盟更是扯谈。黄光裕此举相当于向黄铮、刘强东发出“邀请函”,以此为由头探讨合作的可能性。