时代的大潮,把港交所推上了历史新高。

6月2日,港交所突破2018年初的高位286港元。昨日,港交所继续创新高,盘中触及294.4的历史高位,收盘在292.4。距离今年3月19日的低点(206),反弹幅度接近一半。

此情此景,作为一个港股沉浮多年的老股民,有点泪目。

当下,中 美关系紧张,波及到两国的金融市场以及上市公司,而一众先前赴美上市的中概股,普遍有意回归祖国怀抱。

港交所,在这没有硝烟的战场上,犹如当年二战的敦刻尔克。

不得不承认,这两天港交所的上涨,伴随着港A股市大反弹,有一种美妙时刻的幻觉;对于港交所而言,这来之不易,来之太迟。

但另一方面来讲,这种涨法透出一丝的诡异;因为历史上,一旦撤军完成,敦刻尔克就不再需要,就变成了对抗纳粹的前堡,那么眼前这美妙时刻会转瞬即逝。

不禁对香港、对港股、对港交所的未来,产生一种深深地担忧。

1 港交所的估值逻辑

首先,上涨不是没有逻辑的。

为交易所估值是非常容易的一件事。它的盈利模式决定了,盈利来自于交易收费,而交易收费取决于成交量。所以,股市行情好,交易火爆,港交所就收益;股市行情不好,交易冷清,港交所就受损。

当然,这只是静态的角度,其前提是在港交所交易的股票数量固定,市场结构不发生变化。如果上市的公司数量增多,或者市场结构发生变化,带来新的成交量或者成交门类,那么就会带来新的盈利,对应新的股价增长。

同时,港交所是港股最重要的蓝筹股之一,它自然会随着行情的起伏而波动。

所以,总结起来,港交所股价变化的原因,就是这三条:

1、估值变化——因为港交所是一只高β的股票,所以会随着大盘(恒指)起落

2、成交枯荣带动盈利变化——这个是局部静态的分析,前提是在港交所上市的公司数量恒定,市场结构维持不变,那么只要行情火爆成交量增加,市场会形成盈利增长预期,带来戴维斯双击;而行情冷清,成交萎缩,市场形成盈利收缩的预期,带来戴维斯双杀

3、市场结构发生基础性改变——这个是港交所股价变化最根本的动力,新的公司上市、新的交易类别、新的交易工具,这些会给市场交易带来增量,形成额外的估值提升空间。

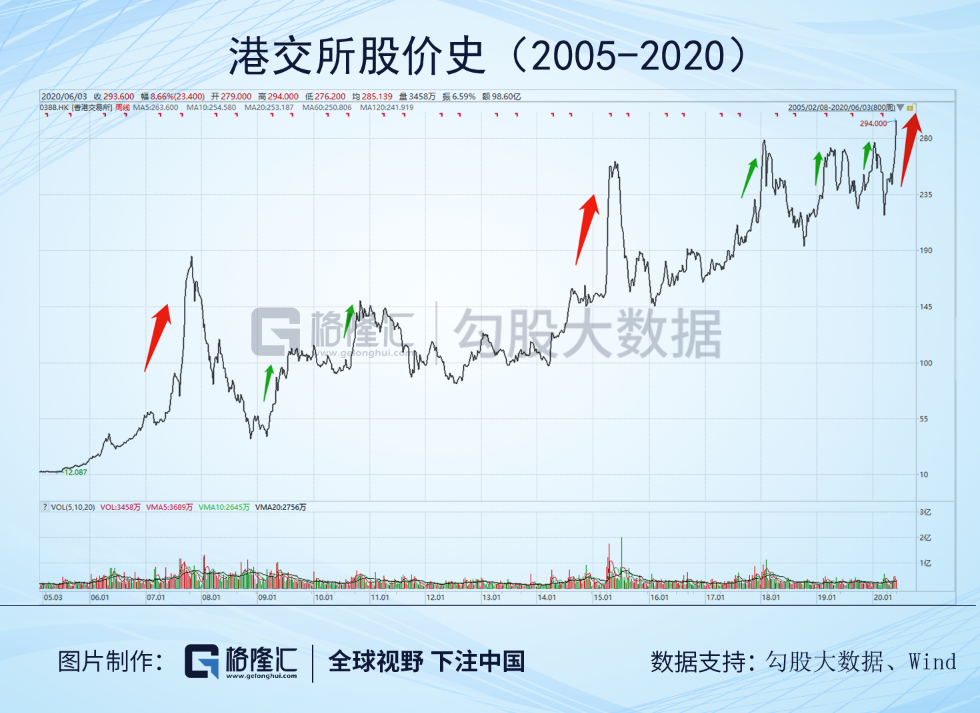

在历史上,这三条逻辑反复出现,影响港交所的股价变动。请看下图。

图中红色箭头的三次,都是市场结构发生了根本性的变化,导致估值拉升;随后发生了回落,估值消化。

*次是2007年,当时是国企赴港上市大潮的末期,一众H股上市给港股带来的新增的交易量,再叠加流动性宽松,导致港交所股价在半年的时间从55涨到180。但由于基本面支撑不足,加上随后爆发了全球金融危机,所以一年后就打回原形,2008年11月见底(37港元)。

2 从互联互通,到同股不同权

第二次是2015年4月,当时是沪港通开通半年,市场对互联互通的态度由初期的不认可和观望,转变变为认可与支持。伴随着南下资金浩浩荡荡扫货,人们突然意识到这将会给港股带来猛烈的增量资金和活水效应。于是港交所的股价开始出动,一个月的时间从150涨到了250左右。

2015年这一波互联互通的利好,一直持续到2018年初,因为虽然南下资金在2015年四五月份猛烈地搞了一波,但随后伴随着A股的三波股灾,港股也跟着跌下去了。互联互通真正发挥大作用,要到2017年。

2016年12月,深港通开通,于是A股与港股的连通渠道彻底打开,伴随着2017年从估值修复到盈利驱动最后戴维斯双击,这一波南下资金买买买创造了许多奇迹。包括内房股三剑客(恒大融创碧桂园)、科技三巨头(丘钛舜宇瑞声)以及腾讯、平安等等一系列的大牛股,那一年恒指的年度K线是一根光头光脚大阳线,这在历史上从没有过的。

所以,市场有理由相信,南下资金为港股带来的增长,成为港交所股指拉升的来源;于是2018年初的时候,港交所的股价终于完成了对2015年高位的突破。但好景不长,2018年黑天鹅事件频发,全球资本市场轮流暴跌,港交所的β属性占了上风,于是跟着大盘一起跌下去了。

但是改革在继续,港股市场结构的基础性演进,还在进行,包括2018年4月的“上市新规”,允许同股不同权的公司上市,2019年强化退市制度,以及收购伦交所。这些都是为港交所带来远景成交量增量的因素,但是在短期来看,大盘不稳以及黑天鹅事件频发,恒指在频发波动,所以港交所一直不能跑出来。

但是这些政策利好因素,虽然不能带来上涨,却可以为股价托底;不难看出,进入2019年,虽然港股行情一直在起起伏伏,但港交所从来没有跌破200。

现在,摩擦加剧,中概股排着队“回家”,港交所是它们的目的地之一,最重要的落脚点。目前,网易已经明确回香港上市,代号9999,与长和0001形成了遥远的呼应。

从某种意义上说,当年因为股权架构问题不能来港上市的那些企业,现在奇迹般地都回来了,而且是整整这一代企业。当年随着科网股泡沫破碎的“科技梦”,竟然意外地圆满了。

3 中概股的敦刻尔克

港交所这一波重回上涨,突破新高,表面原因是中概股回归,但说到底,还是在当年的“同股不同权”的改革上;没有这项改革新政,中概股想回也回不来。

所以说,香港因港交所而幸运;港交所以“同股不同权”而幸运。而将这项“同股不同权”改革最终落地的,正是即将卸任的港交所CEO——李小加。

李小加接手港交所的时候,那是一个脱胎于英国资本主义金融市场的旁系分支,带有浓郁殖民地色彩,标的少、成交量小、老千股遍地、妖孽横行;从国际地位上讲,顶多算是东亚的区域性交易所。

然而今天,在李小加即将离开的时候,港交所已经成为全球*的集资和融资市场,全球金融中心,甚至未来还将成为吸纳中概股回归的大本营。

也许在李小加推动同股不同权的改革的时候,只是为了吸引新经济公司赴港上市,彼时未必能够看到今天,香港会成为中概股回归的敦刻尔克。

还记得刚刚过去的5月,港交所业绩公布,随后CEO李小加先生宣布“不再续约”,结束了他执掌港交所的十年。

这几天的大涨,仿佛是对李小加十年执政的一种回报。

然而这波上涨,怎么看都有点诡异。不少人是持担忧的态度的。有一种最后的晚餐的幻觉。吃完了这一波,还有没有下一波?

这的确值得我们深思。

4 港交所的未来

事实上,过去三四十年里,港交所是香港的一面“镜像”。香港作为连接中国与世界的桥梁,港交所为中国企业与西方资本之间建立联系。

那么,随着摩擦加剧甚至detach,没有了之前你来我往的资本出入,那这个桥梁就没有用了,也就自然不需要金融市场,更不需要交易所。

这个判断,在我看来,虽然有一定的远见,但是并不全对。打个比方,建桥是为了让人过河;那么没有人过河了,是不是就要把桥拆了呢?

我希望不是。

否则下次就又要“摸着石头”了。

事实上,即便是在冷战时期那样紧张的国际关系中,香港作为国际超级中转站和超级联系人的,都一直在低调地运转着。

或者换句话说,即便两边搞到了最严重的程度,以至于最后只需要保留一道窗户缝,那么这道窗户缝,仍然一定会是香港。且看明清两朝,片板不得下海,仍然保留了一个広州十三行作为外国商品和资金的集散地。

历史上,港交所的股份从来没有让投资者失望。它的年均复合增长率保持在20%以上,能够几十年长期跑赢M2的增速。我宁愿凭经验相信,这一次,港交所仍然不会让人失望。

如今,港交所创历史新高。这个新高意义非凡:令人欣慰,令人担忧,令人泪雨滂沱,令人毛骨悚然。

谨以此文纪。