从贴吧、论坛到微博,再到如今抖音、快手,这些年,大众在平台间完成着内容观赏、知识获取、社交互动的网络生活迁徙。每个平台、每个阶段也都诞生了代表性的内容创作者,但当大众涌入,内容生态与平台快速成熟,内容创作者很难再靠单打独斗获取流量和现实利益,MCN赢得了机遇。

平台内容形式变换,大众聚焦视线转移,网红“后浪”推“前浪”,背后的MCN也经历着更迭,而在更迭过程中,也暴露着行业存在的不少问题和乱象。

始于论坛、贴吧等平台上的水军是MCN的雏形,到微博、微信的图文内容时代,大概2013年左右,市场开始涌现出一批微博段子手集团,基本就是国内MCN1.0的样子。

与此同时,视频、直播内容和平台也在兴起,到2016年左右显露了头角,以图文、视频、直播内容为依托,进军电商变现的通路开始被打通。

美拍等*批短视频平台,以及YY直播、花椒直播、斗鱼直播等秀场、游戏直播平台备受欢迎,让MCN行业看到大众对视频内容的需求,papi酱等视频红人、卢本伟、冯提莫等主播风靡一时,视频、直播、电商红人MCN也开始成长起来。Papitube、无忧传媒就是在那个时候成立的。

与此同时有一些大公司开始介入,阿里巴巴投资入股了孵化电商红人的如涵,影视公司泰洋川禾也开始布局。到如今,带货直播成了风口,头条、快手等平台方看中了MCN领域,通过自建、注资入股、扶持绑定等方式进场。同时Mcn“前浪”们还未退场,也希望通过转型等方式再搏一把,于是MCN进入了形态更为复杂、竞争更为激烈、场面更为混乱的3.0阶段。

机遇与乱象并存,不少MCN在行业演变过程中暴露出运作模式的短板,遇到转型等瓶颈。

1.0“签约型”段子手集团

中间商模式红利消失

微博时代MCN是“签约型”前浪,虽然也有MCN公司靠买断等方式构建自营账号体系,但整个行业与网红大v段子手签约的形式更为普遍,主要产出图文内容。

在微博营销号盛行的时代,最出名的有鼓山、楼氏、牙仙,这三家掌握着微博90%以上的网红大V、段子手账号,包括英国报姐、回忆专用的小马甲等等。

那么微博网红当时的商业化价值有多高呢?最令人称道的莫过于2016年papi酱的那场广告招标会,丽人丽妆以2200万元拍下papi酱视频贴片广告位。更多签约MCN的网红大V,通过MCN与客户对接,编写发布营销性质的内容变现,MCN则从中抽成。

大概在2014到2016年,是微博大v营销号最火热的时候,借助微博流量迅速崛起,网红段子手大V霸占热搜榜、点赞转发互动数超十余万,有业内人士介绍,当时行业普遍报价标准是0.005-0.01元/个粉丝,也就是说超千万的网红大V一条广告刊例价在5-10w,具体还是要按照账号质量、行业相关性、广告内容及发布形式等因素调整,而MCN少说也能年入千万。

暴利吸引了不少公司入局做MCN,但也出现了不少粗制滥造、没质量管理体系的MCN。MCN作为“舶来品”,本意是从策划、定位、包装推广、内容分发、变现等方面孵化、经营内容创作者并从中获利的企业机构。但如今国内MCN行业中却出现了更多没有孵化经营过程,单纯“中间商”甚至“压榨者”的角色。

随着微博早期流量红利不再,增长有所放缓、MCN常用的,靠“成员互转”帮助账号涨粉的方式,在逐渐失效,此外,广告效果不透明,网红大v段子手内容数据造假层出不穷、短视频直播带货等新广告形态诞生,让广告主转移阵地,MCN的媒介作用也越来越“一次性”,很多签约账号和广告主只会走一两次渠道,不会形成固定稳定的合作关系,何必要通过“中间商”呢?

微博热的退潮,让签约性质的MCN与网红大V之间充满不确定性的关系缺陷暴露得更明显,后者看重的必然是涨粉和变现,而前者在流量和渠道资源上如今很难再提供长期价值,更别提很多MCN宣传词中的孵化、培养。

最近几年,少有新的段子手大v出现,投放微博平台的广告客户也在被抖音、快手等其他平台抢食。MCN的1.0时代似乎在逐渐过去。

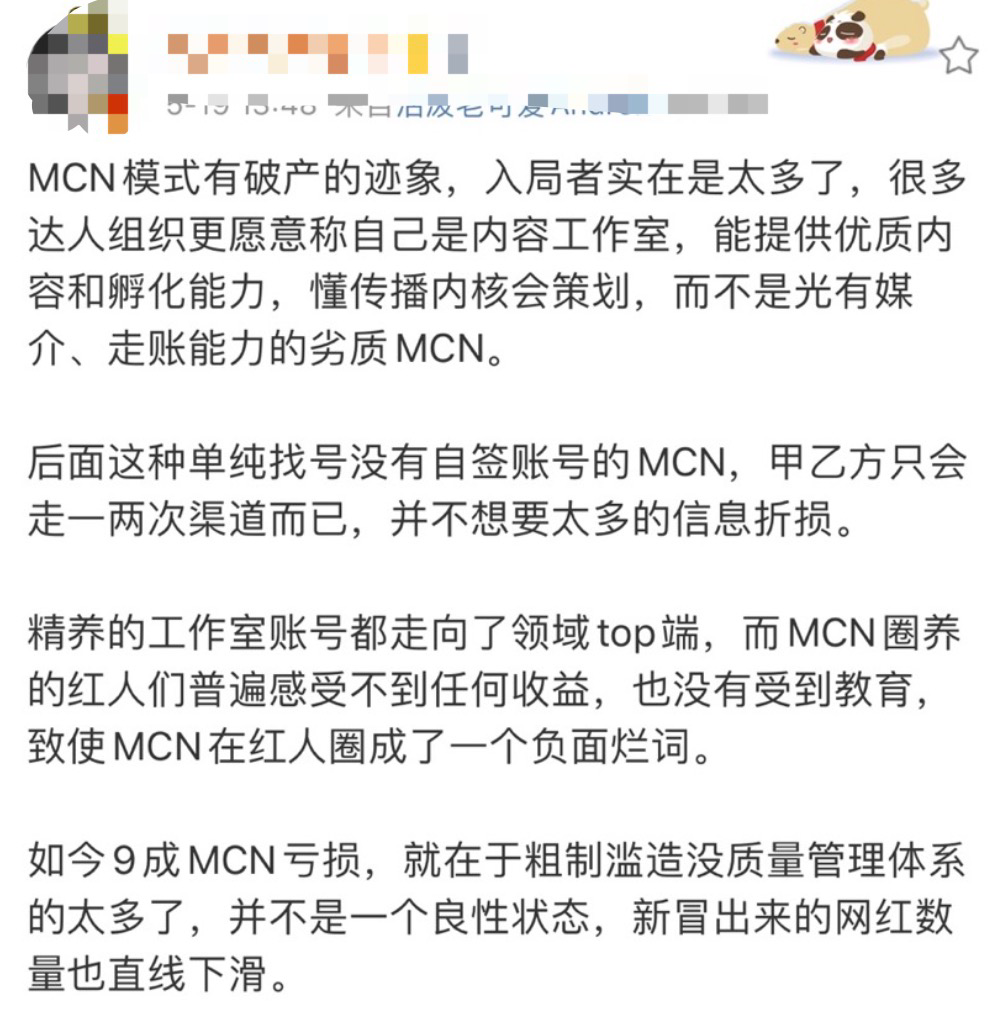

有业内人士表示,MCN模式有破产的迹象,入局者太多了,因为粗制滥造没质量管理体系的太多了,如今9成的MCN亏损。这些MCN也在迁徙,不少已经布局了抖音、快手。

2.0内容从图文升级到视频直播

MCN却没进化

“签约”的松散模式延续了下来,2.0时代的MCN有更好吗?

还得追溯到1.0时代网红papi酱的走红,让行业看到视频创作者的商业变现的空间有多大,2016年前后MCN迎来短视频和秀场直播的新红利时代。

特别是在秀场直播兴盛起来后,公会的称呼比mcn出现的更高频,公会是指在直播领域对主播进行管理、通过直播间打赏抽成的机构,到现在,一些公会也开始参与到红人的孵化中来,更愿意给自己贴上mcn的标签,两者界限在逐渐消失。

到2017年,短视频领域MCN已经有大约1700家,而到现在有将近5000家MCN,不乏1.0MCN拓展业务来布局的。

顺应秀场直播浪潮,无忧传媒成立于2016年,在2017年时,就签约了1500多个主播,包括萌小美、赵囍这类拥有百万级别粉丝的主播。

无忧传媒创始人雷彬艺曾表示对主播主要通过线上的方式进行管理和培训。对于萌小美这类头部主播,也会通过QQ和微信等方式定期进行一对一的指导培训,对于普通主播也会有相应的基础培训。而在线下,无忧传媒还会给主播提供声乐舞蹈培训。

到现在,无忧传媒可以说是行业中较为头部的公司,3年时间打通了直播、短视频、电商三条业务链,阵地从一直播拓展到抖音等平台,无忧传媒官网显示旗下已经签约了超过40000位红人,旗下红人在短视频平台抖音颇具热度,包括多余、毛毛姐、彭十六、张欣尧、麻辣德子等,无忧传媒在2019年还曾多次拿到抖音*MCN榜单*。

但公司虽然发展壮大,负责经营、管理与孵化的MCN业务却遭到质疑。

有网友称无忧传媒从别的平台挖角,被挖来的主播遭原平台起诉索赔,无忧不负责,招来就“丢”进短视频运营群,群里50个主播只有一个运营,回条消息要2个多小时。

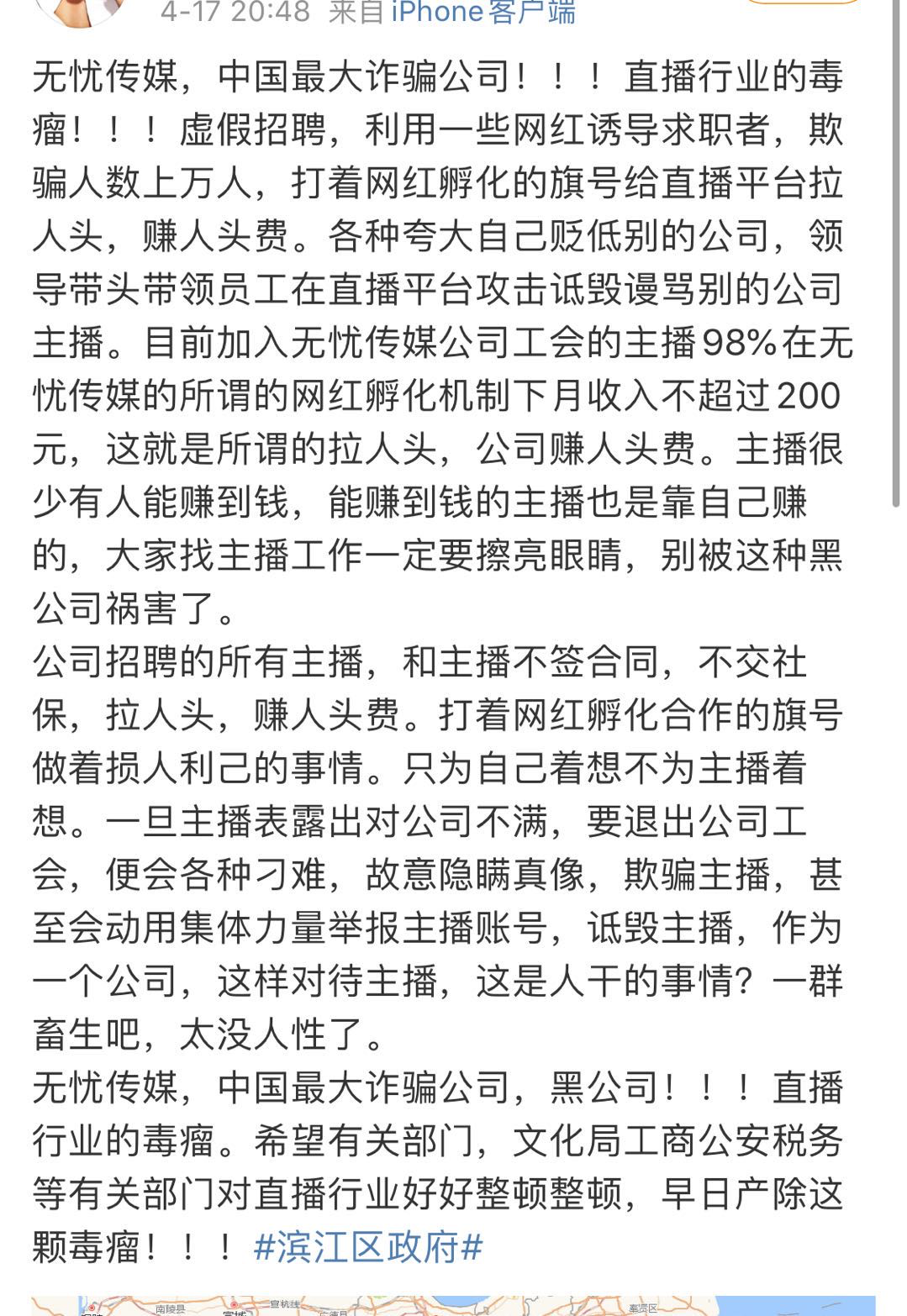

不光不“经营”,甚至有网友爆料称无忧传媒存在“退出难”及虚假招聘问题,“打着网红孵化的旗号给直播平台拉人头,赚人头费,目前加入无忧传媒公司工会的主播98%在这个机制下收入不高过200,公司招聘的所有主播不签合同不缴社保,只要主播要退出公司,就会各种刁难甚至用集体力量举报主播账号,诋毁主播。”

甚至还有前员工爆料,无忧传媒内部似乎发生了不小的离职潮,无忧大小老板内讧,小老板带着核心团队出走。对于这些问题无忧方面尚无官方回应。

查看无忧传媒的股权结构,雷彬艺目前是大股东、股权占比56%,而一直播旗下的小咖秀是第二大股东占比30%,另一位股东叫做王迪,占比14%。

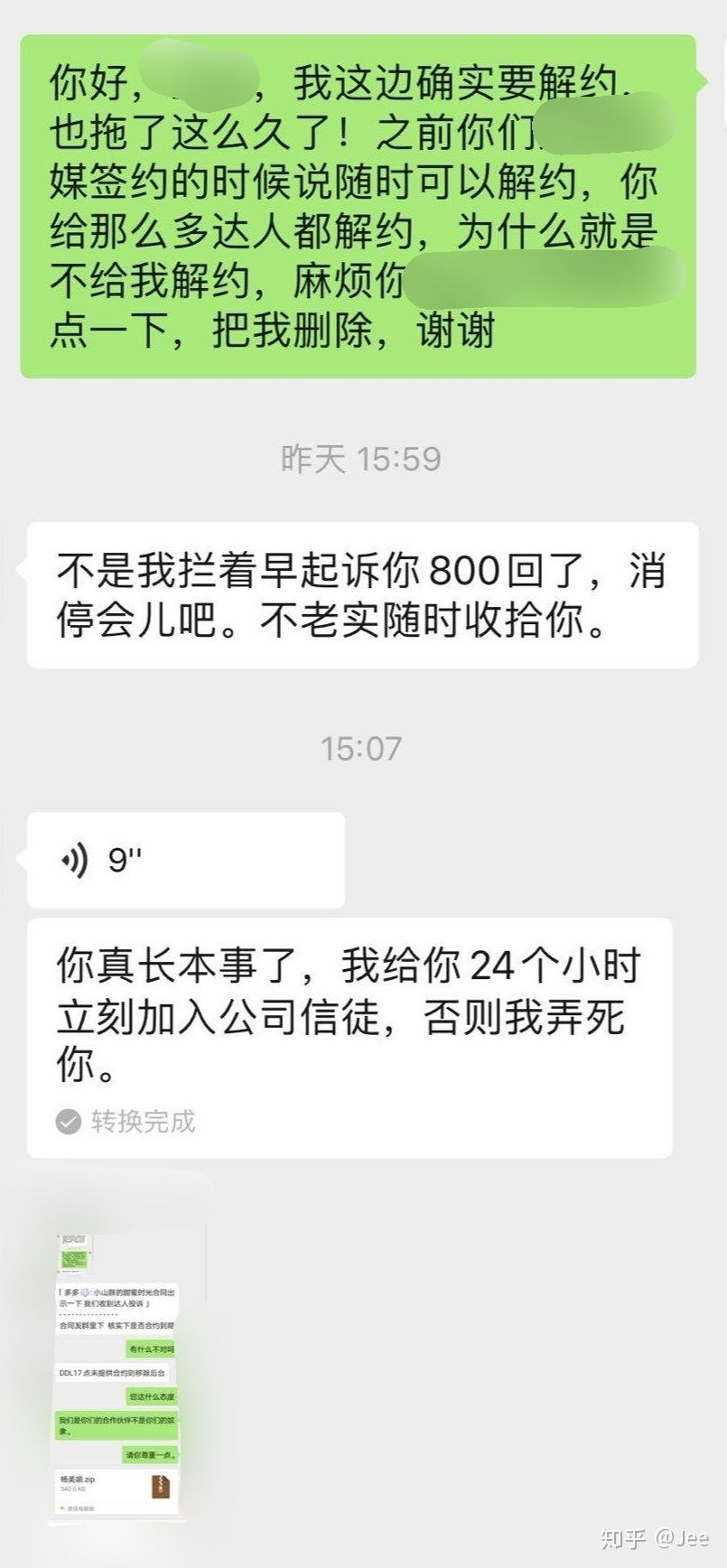

关于无忧的争议映射着整个行业的乱象——不少用口头承诺的利益条件吸引主播、视频创作者签约,但最后白嫖导致创作者无法退出,甚至无法维护自己账号权益的现象。

而且随着行业发展,MCN内核没变,相比签约全约网红、主播,更多的还是以代理模式签约红人。没有逃脱1.0“前浪”松散的管理运营关系、乱象丛生的难题。

同时,2.0时代的用户接受的视频、直播内容与网红形象的绑定更深,视频、直播发挥空间越大,信息渠道扁平化,用户的下沉等等原因,网红个人的影响力似乎越来越强,与MCN的关系也变得既重要又微妙。

3.0红人个人影响力增强

MCN网红抱团掣肘平台

进入3.0时代,短视频方兴未艾,带货直播浪潮又起,抖音、快手、淘宝直播成三片3.0时代MCN的必攻之地。

这一次,仍在红利期的带货直播让MCN能够提供足够的流量和变现资源,和主播抱团的MCN却与平台生出嫌隙,混战或明或暗。

视频、直播对内容创作者自身特质要求更高,绑定更深入,网红的个人影响力也变得更大,用户忠诚度更高,这样的现象在快手上尤为突出。

前不久,快手头部主播辛巴和散打哥在快手平台直播宣战,随后被约谈退网,不过快手官方和辛有志方方面都没有明确解释其中原因。

无论从直播行业,还是快手平台来看,辛巴都能称作头部主播,粉丝数近4800万,据说其2019年直播带货总额达到133亿元,仅双十一就卖到4亿元销售额。

辛巴旗下还有很多“徒弟”,包括“时大漂亮”“蛋蛋”“鹿”“猫猫”等,徒弟这个颇具江湖气的称呼,符合快手受众的调性,很多头部主播都有门徒,实际上就是头部主播公司签约的其他主播,本质上做的也是MCN生意。

这一次辛巴“被退网”风波始于辛巴和散打哥在快手平台的直播骂战,因为旗下徒弟主播的加入,让冲突升级,也让快手平台意识到危机。

在快手,辛巴这样的头部主播与徒弟们把MCN“抱团”的运作模式演绎得更加淋漓尽致,最常见的就是直播间站台、连麦pk卖货等抱团引流操作,而在门派风波中,让争端不断放大的也正是这种抱团方式。

在辛巴“被退网”后,辛巴的徒弟“鹿儿”、时大漂亮显示展现带货1小时破亿成绩后也宣布退网。

据咨询公司久谦中台数据显示,快手的营收结构仍以直播打赏为主,占到80%以上,可以说网红聚集起的巨大流量池,也是MCN和平台重要的资源。但辛巴这类头部主播、MCN构建的门派生态,放大了私域流量的价值,反过来绑架了快手平台的流量,不利于快手自己的商业化,甚至也影响了快手对平台生态的运营管理。

要知道,辛巴之前快手上已经有因喊麦涉及低俗内容被封杀主播MC天佑等,因而门派家族风气下,快手需要加大监管力度,此前快手还曾发布整顿部分“抱团”行为的公告,要求自3月9日起,对影响范围较大的部分用户的连麦PK卖货行为进行规范。

曾经抱团卖货的辛巴师徒,如今也正抱团退出快手平台。但“被退网”后,辛巴还曾视频喊话快手称:“快手,我希望你们能把眼睛擦亮一点,我辛有志在大部分的类目当中,可以调动整个国内的资源,请运用好我身上的本事和资源……。”大有反制平台的架势。

失去了一个大头部和拥有红人资源的MCN的快手和更多平台,在想办法重整平台MCN生态。

平台入局既参赛又做裁判

小型MCN求生艰难

于此同时,行业头部效应显现,一方面行业拥有头部网红的MCN很少,另一方面,就算拥有头部网红,MCN也容易因头部效应初显新造血能力不足的现象,资源向头部倾斜,获利也主要依靠头部。

对于平台来说,要么重整生态,扶持MCN造血,要么就将资源控制在自己手里,自己参与进生态链每个环节,才能尽可能避免混乱,也将利益*化。

快手选择前者,“去家族化”加速了这个进程,去年7月,快手发布“MCN快成长计划”,称未来一年,拿出数百亿流量池对机构创作者进行扶持,至少覆盖MCN机构账号10000个。这一计划主要针对账号的冷启动和持续涨粉等不同阶段给予流量扶持,以及帮助MCN打造影响力。

抖音则想要自己做MCN。去年,抖音母公司字节跳动宣布入股娱乐公司泰洋川禾,上个月,这笔投资最终完成交割,累计1.8亿元,字节跳动通过全资子公司量子跃动持股8.85%。

泰洋川禾旗下拥有papitube等厂牌,演员、短视频博主、音乐人、导演、编剧等资源,经营业务涵盖艺人经纪、短视频MCN等。

一方面,在腾讯、优酷等互联网资本纷纷进驻、分食粉丝经济的时候,字节跳动也坐不住了,另一方面,泰洋川禾在短视频领域MCN的布局和资源,让它获得了头条青睐。

除了投资,前不久字节跳动还自己成立一家演出经纪公司——上海星睐文化传媒有限公司。此外,字节跳动旗下全资子公司量子跃动还成为了艺人经纪公司中视鸣达的新增股东,目前持股比例为20%,认缴出资额为29万余元,中视鸣达旗下有多名在抖音平台蹿红的音乐人,包括棉子、赵栖兑等。

这无疑都证明着头条坚定了入局MCN的决心,无论是投资、入股还是自己创办都是为了将主播、红人资源掌握在自己手里。

其实抖音早在2016年上线伊始,就签约了一批从艺术院校和其它短视频平台挖来的达人,并参与达人内容的运营中,借此抖音快速完成了内容积累,据悉,后来抖音也与平台部分头部达人签了经纪约,走上“既当运动员又当裁判”的道路。

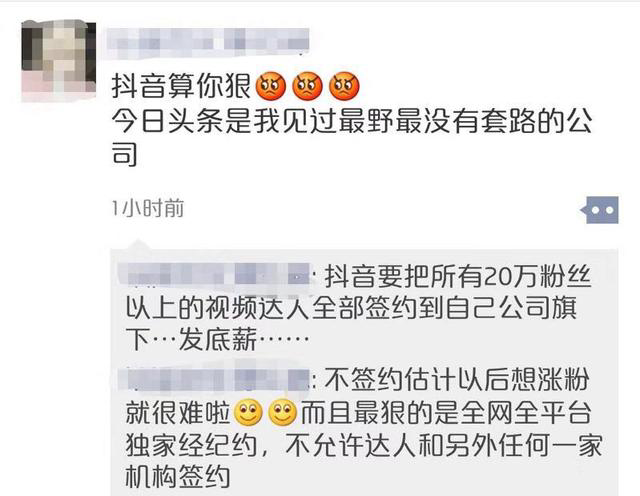

2018年还曾有业内人士爆料,“抖音要将所有拥有20万以上粉丝的达人全部签约到自己公司旗下,以底薪+补贴的方式建立深度关系,并且是*经纪约,不允许达人和另外的机构再签约,如果达人拒绝,就无法继续涨粉。不过当时,抖音方面否认了这一消息。

大公司进驻MCN领域已成定局,那么,这对行业来说是好事吗?

首先,当前短视频、直播内容行业乱象丛生,监管趋严,但层层环节很可能让约束力有未逮,大公司的到来一定程度上有利于短视频、直播行业的规范化。

但同时,行业中小型MCN生存空间可能会进一步被挤压,整个MCN行业来看,上文提及一些1.0时代MCN谋划转型,但转型并不意味着成功,前不久文章《我是如何在短视频亏掉1000万的》刷屏,作者退出微信公众号内容转向抖音视频平台创业,称一年亏损至少500万。

原因就是僧少肉多,MCN公司多,但是头部MCN公司少,很多小型MCN抢不到广告份额,平台呈现出的供需关系不平等。

此外,手持红人资源,可能意味着一定程度的扶持,如上文所述,就有可能继续出现头部效应,只有头部网红被熟知,还得依靠头部网红变现的状况,甚至反过来被头部“绑架流量”的情况。

阿里入股的电商mcn 如涵,在2017年至2019年财年的营收过半来自张大奕,再看谦寻,伴随淘宝直播的红利成长起来,同时也与阿里旗下的阿里健康等有合作,但至今签约的超过30位主播里,只有薇娅成为了超头部主播。如若李佳琦、薇娅转移阵地,恐怕也会对淘宝直播平台带来巨大影响。

自从去年年末今年年初开始,淘宝开始重视起平台头部效应严重这一问题,加大了对腰围部及商家主播的支持,一批腰部主播也成长起来。

有业内人士表示,抖音或许较为公平,靠算法分发和公域流量支持,目前来看尚未出现一家独大的状况。令抖音困扰的或许与快手相反,是如何扶持出一个具有影响力的头部,罗永浩已经在路上了。