疫情之后,逾期上升,人们开始变得资金困难——债务重组突然成为一个刚需。

在这样的背景下,反催收联盟急速升级。

他们开始通过抖音、快手、西瓜视频等短视频平台获客。目前,这些平台上的此类知名账号已多达数百个,其粉丝多达500多万。

“500万的反催收大军,由诸多‘*人物’带领,行动一致,招招致命。”某股份制商业银行的催收部部长张顺称。

他发现,这些反催收联盟背后的“*”,大多是专业人士,要么是转行的中介,要么是专业的金融从业者,甚至是催收员。

急速聚集,同时被高人指点,新的反催收联盟,“杀伤力增加了百倍”。

01反催收大军

“借款人像通了气一样,应对催收的话术都一样。”最近,张顺感觉催收越来越难做。

“说银行是‘过度授信’,要求‘停息挂账’,这些很多催收员都是*次听到,不知道如何应对。”张顺称。

他感觉到了危机——在最近几个月内,借款人的认知突然提升了几个等级,同时行动统一,招招致命。

张顺派出了潜伏小分队,发现在网上已形成了一个庞大的组织,而其背后,确实有大脑统一指挥。

这个组织,就是反催收联盟。

很长时间以来,借款人都会在QQ或者论坛上集结,抱团取暖,交流一些催收和债务问题。

这些交流的社群,被称为反催收联盟。

但在过去几年,这些组织是松散、零碎的,况且通过QQ或者论坛交流,效率极低,很难形成合力。

但在疫情之后,这个情况却发生了变化——反催收联盟正在转移阵地。

在抖音、快手、西瓜视频等短视频平台上,出现了大量讲催收、负债的账号。

一些走技术路线。

“你怕催收,你知道催收怕什么吗?”

“如何恶战催收?”

他们对着镜头,直接传授各种反催收大法,“给催收员录音,激怒对方,只要他敢骂人,马上就拿着录音投诉他”。

这些抖音视频的点赞,多的有几十万,评论也有上万条。

还有一些走苦情路线。

一个人自称是90后奶爸,负债150万。他在西瓜视频上讲述自己的经历,观看量达到了86万。

让张顺警惕的是,这个新型的反催收联盟,聚合速度“超乎想象”。

“这是因为抖音、快手等平台的算法机制。如果你对催收、借贷、负债这些信息感兴趣,算法就会把这些相关的账号都推荐给你。”张顺称,这种漩涡效应,很快就将短视频平台上的借款人都卷了进来。

“我通过抖音的推荐,已经关注了十多个讲反催收的账号。”一位抖音用户在视频下留言称。

张顺比喻称,这就像黑暗中竖起一个个火把,所有人有了目标,迅速聚拢。

通过这种团簇方式聚集起来的成员,战斗力最强。

过去的反催收联盟成员,只是散兵游勇,但是通过这些短视频平台,他们却开始形成一个个有核心*的庞大军团。

目前,在抖音、快手、西瓜视频等多个短视频平台上,已有数百个与之相关的知名账号,还有数千个“正在成长的小账号”。

它们的粉丝量,少则上千,多则几十万,张顺统计,“已形成了至少500多万人的反催收联盟”。

这群人聚合之后的杀伤力有多大?

“杀伤力是过去的百倍。”张顺已经感觉到,暴风雨要来了……

02专业团队

张顺认为,反催收联盟现在变得强大的*个原因,就是人数急速聚拢。

而第二个原因,就是这些反催收联盟的*极为专业。

谁在成为新的*?

疫情之后,行业逾期上升,出现债务问题的人越来越多,债务重组,渐渐成了刚需。

大量的人开始涌入,做起了“反催收”。

这其中,大致可分为三类人。

一类是自己遇到过债务问题,来分享经验的;一类是贷款中介,他们的业务量下降,就倒戈相向,加入了反催收阵营,“大概有20%的中介转型过来了”。

第三类,也是最有杀伤力的,就是一波新加入的、曾经干过金融和催收的人。

“最近金融行业不景气,催收行业又从去年开始就有很多人被抓,我决定离开这个行业,但又不想浪费自己的专业知识,就想,不如加入敌方阵营吧。”前催收员黄昕称。

黄昕称,倒戈的,远不止他一人。“我身边还有两位催收员都加入了反催收大军。”

中介和金融从业者的加入,让反催收大军变得更专业,“杀伤力提升了几个级别”。

大量专业人士进场。一位自称有十年贷款行业从业经验的人,在知乎上提供付费咨询

对于这些专业人士来说,做反催收就是小菜一碟。

黄昕从2月份开始做抖音号,只花了1个月的时间,粉丝就已经过万。

因为了解金融机构的风控,对催收套路也烂熟于心,他觉得自己做反催收,“就是在降维打击”。

“如果你的信用卡欠了10万,你可以问朋友借1万还进去,然后再套现出来,再还1万。重复10次,你就还完银行了,最后再取出1万,还给你朋友。”黄昕随便分享的一些还款小技巧视频,播放量能达到数百万,点赞十几万。

疫情期间,大家都缺钱,这些干货很快就吸引了大量关注。

张顺还发现,因为债务重组成为刚需,一些创业公司和专业团队也进场了。

在抖音上,有一些公司认证的账号,粉丝已达到了几十万,“这类公司杀伤力*”。

“我们公司五六百人,在成都有3家分公司。”一家反催收公司的业务员小林称。

他们的团队相对专业:有律师专门研究法规,有维权人员专门和金融机构协商账单分期、停息挂账。

而他们的收费也比较高,在1288元至4988元之间。

“我们公司现在每天的成单量都过百。”小林称。

按照*收费标准、每月22个工作日计算,这家公司每月的收入至少有280万。

这些新进入的专业大军,打得催收团队猝不及防。

比如,反催收联盟最近就在狂推“停息挂账”这个概念。

“停息挂账”是一个专业词汇,即便是金融从业者,听到后也未必在*时间就能反应过来。

《商业银行信用卡业务监督管理办法》第70条的一些内容,与之相关。

《办法》规定,在特殊情况下,信用卡欠款金额超出持卡人还款能力、但持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,最长期限不得超过5年。

协商内容,就包括“还款期间是否计收利息”。

意思就是说,如果你还不了钱,可以和银行协商,一个选项就是不再增加利息,慢慢偿还本金。

因此,大量借款人称金融机构是过度授信,要求“停息挂账”。

但这里指的是银行“可以”,不是银行必须。

“如果银行不同意,就去银保监投诉,要求停息挂账,我们这里有上百个投诉模板。”一位专业的中介称。

这些模板,包括公司倒闭、个人生病、因为疫情失业,甚至母亲查出癌症,等等。

这类集中化的操作套路,让投诉网站也忍无可忍,甚至发声明制止。

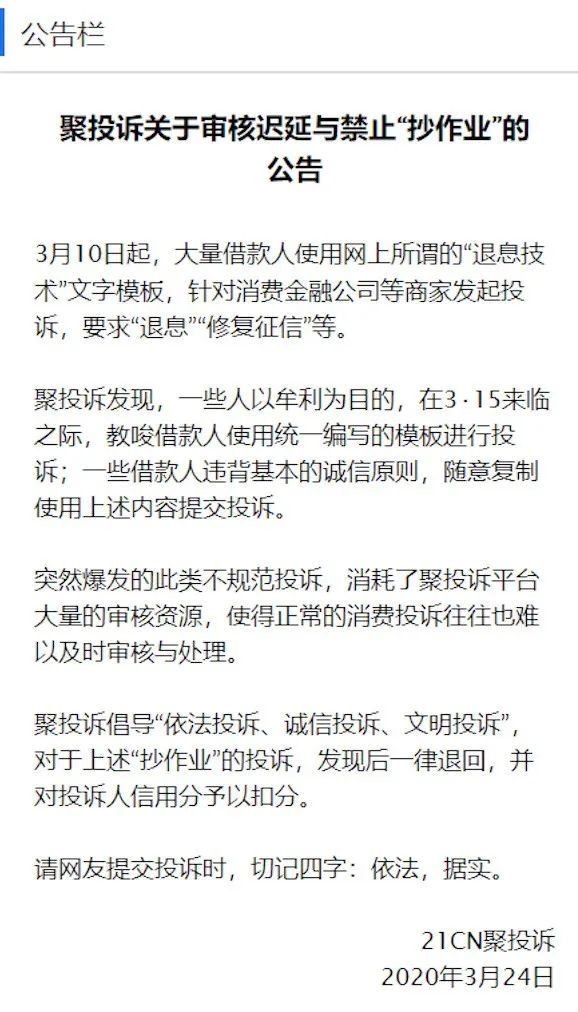

3月,聚投诉发布了一则公告,称3月10日起,大量借款人使用“退息技术”文字模板,对消费金融公司发起投诉,消耗了平台的审核资源。

3月24日,聚投诉发布的公告

快速聚集,专业团队在背后指点,反催收联盟在短短三个月内,急速成长。

03花式变现

为何这么多人突然热衷于做反催收?

有需求,就有市场——债务重组的刚需,催生了反催收的市场。

“我们可不是为了做公益,我们最终的目的就是赚钱。”黄昕并不避讳。

他们变现的方式,主要是两种。

一种是卖服务。

在抖音发布视频后,黄昕就会在下面留言,欢迎有困难的人给他私信留言。

他将这些粉丝引导到微信上,再给对方提供退息、协商等服务,收取服务费。

“一般的收费标准是8%到10%,还有一些中介比较黑,直接收20%。”黄昕称,每天起码有200个人加他,最终能成单30个左右,“每天能赚上万”。

一位叫“培姐”的用户,也在通过抖音将粉丝倒到微信上,然后出售服务。

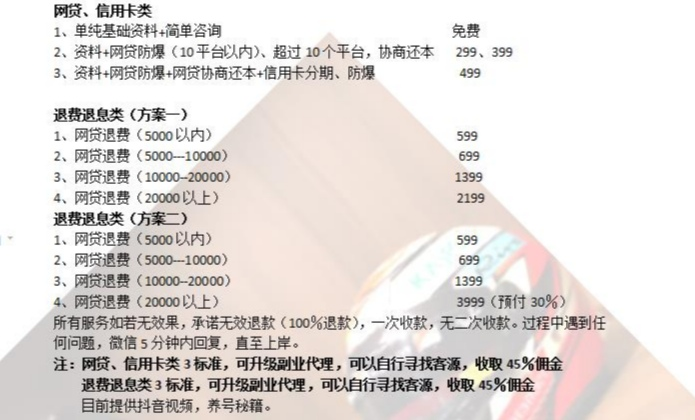

培姐团队的收费方案

这些服务分为三类,每类的价格不同。

比如说,定制化的退费退息方案,价格就从599到3999元不等。

而另一种变现方式,就是直播。

在抖音上,有很多这样的账号。一本财经添加其中一个账号的微信后,对方自称是“XX商学院”的员工,并会推送自家的直播课程。

这些直播课程并不是免费的,“交999元成为我们的会员,就能听所有的课程”。

数据显示,每场直播课的观看人数一般都上万。如果每个人都是付费会员,那么会员费累计就有近千万。

这些卖会员、卖课程的平台,还会用一些类似传销的方式,发展下线,不断获客。

一位加入该商学院的用户称,他推荐一个客户就可以提成509元,“工作不到一个月,提成也有两三千元”。

反催收联盟大多是营利性的,这决定了这些组织的成员不会拥有“忠诚度”。

张顺发现,这些组织并不是牢不可破的。

“借款人加入,还是想解决自己的问题,并不是为了来树敌战斗的。所以只要我们提出真正对他好的解决方案,他也会接受。”张顺称。

他认为,很多反催收联盟的目的只是获取借款人的服务费,所以只追逐短期利益,长期来看,反而会害了借款人。

比如,对于一些无理诉求,金融机构可能看似妥协,却会将他们列入不诚信名单,以后借款会很难。

“把这些利弊讲清楚,借款人也会明白。”张顺称。

张顺认为,催收和反催收,是一场并不平等的攻防战。

因为催收方通常各自为战,信息并不互通,相当于一个个孤立的堡垒。

而反催收方基本已抹平了信息差,形成了一支集中调度、行动一致的大军。

这将导致两者的实力越来越悬殊。

“催收要面对这次恶战,*需要未雨绸缪,提前调研、潜伏,制定对策;第二需要结成同盟,形成合力。”张顺称,现在,反催收联盟的最强冲击波还远未到来。

对金融机构来说,疫情的影响尚未完全显露,*的考验将在两三个月之后到来。

*文中受访者为化名。