GGV有话说:

GGV纪源资本执行董事李浩军,近日在分享中谈到了他对消费行业的洞察:

消费品依然是规模巨大的新增市场。

因为新的用户触达渠道的诞生,过往传统品牌需要十年、二十年,甚至五十年做完的事情,今天新品牌只需通过三到五年就能完成。

在中国市场中产品的占比还是非常高的,整个体育市场里面可能产品要占70%,服务仅占30%,但在成熟市场这个数字是倒过来的。

今天主要想和大家分享一下,作为投资机构,我们在看品牌时会关注哪些角度,希望能从不同维度提供一些洞见。

这两年整个消费品牌的创业变得炙手可热,像饮料、食品、健身等各个领域都是如此。为什么这个时间点会出现消费创业热潮?我们做了一些简单的分析。

作为小红书的投资人,我们发现它的平台上出现了一些几年内就把估值做到了十亿美金以上的新品牌。

这意味着,当一个新的用户触达渠道诞生或发生改变时,过往传统品牌需要十年、二十年,甚至五十年做完的事情,在今天这个时间点可以通过三到五年完成。同时,中国也积累了强大的供应链能力,能够快速让你把一个很好的产品交付到用户手中。上述两点,是我们选择在这个时间点去做消费品投资的核心逻辑。

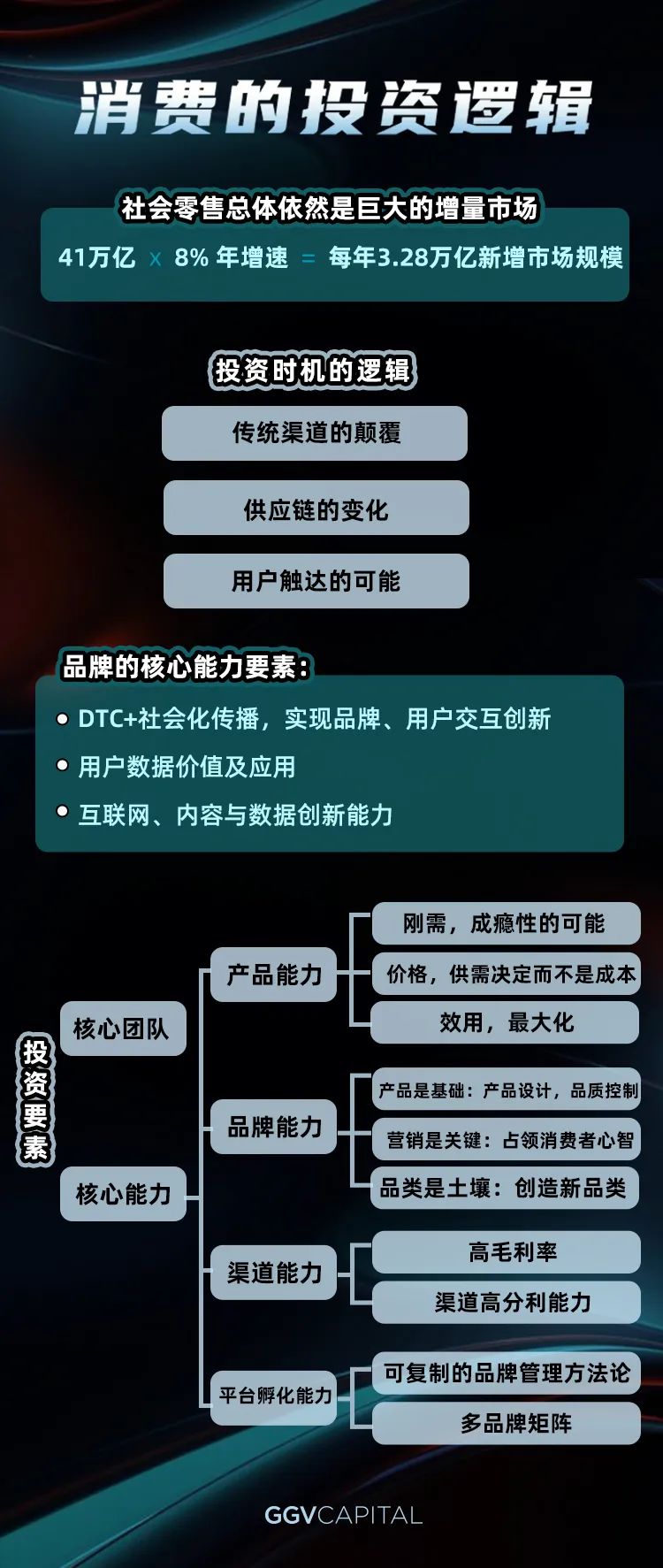

从宏观市场来说,起初我们以为这是一个存量市场,但通过数据计算后发现,去年整个社会零售消费品的总额是41万亿,年增速8个点,这还是从十几个点跌下来的,但如果继续维持个位数增长,一年新增的市场规模也是在几万亿量级的。“消费品中的每一个细分领域都值得被重构。”这句话背后确实有一些数据可以支撑。

当我们从机构的角度去衡量一个品牌的时候,不管是线上品牌,还是线下品牌,其内在核心逻辑都是不变的:看产品。产品是否高频且刚需?最后的价值又能达到多少?如果你的产品能让大家不停地想起它、想要消费它,那它无疑是个好产品。

有了好产品之后,我们第二个考察的点是,它的核心壁垒在哪里?这个问题有时候听起来很无聊,但是机构经常会这样问:你的壁垒是什么,你的核心是什么,最后你的差异化的竞争壁垒形成会在哪里?作为一个消费品,我觉得最后壁垒可能就是形成品牌的能力。

品牌是如何形成的呢?一定是长期占领了用户的心智,他最起码得听说过你。我们用好产品作为基础,但同时也要有一个很好的营销渠道,这个营销渠道在过去两年间拓展了很多,现在有一些做的还不错的品牌,可能通过微信做私域流量,也可能通过微博、小红书等做口碑营销,但不管通过哪种渠道,最后都要触达它的目标消费者,占领消费者心智。

在品牌之上,更关键的一点是品类。当我们说这个品牌占领心智的时候,往往占领的是某一个特定的品类。当我们观察一个品牌的时候,其实更希望能看到它重新定义某一个品类。创造出新品类,的确很难。现在一些比较成功的新品牌,其实都是在传统的品类里挖掘出了一些符合年轻用户需求的品类,这个品类可能在过往的这个市场里面,看起来是比较小众,但随着时间推移,它可能会成为潜力比较大的一个品类。

第三点,怎么才能把产品卖出去?不管是传统的消费产品,还是我们的线上产品,都离不开各种各样的渠道能力。我们以前常把线上和线下割裂开来看待,很多时候我们分线下品牌、线上品牌,但现在我们去看一个产品的时候,如果这个产品团队在线上或线下任何一个渠道的搭建能力不太精通,那它其实都是有些缺失的。

在今天,二者已缺一不可。一方面,线下的体验是线上无法替代的,另一方面,线上触达和交付的便利性,又能跨过线下的地域、时间的维度,从而更好的扩张、增长。当一个新品牌二者都具备时,它的整体增长速度就会变得很快,所以这也是一个核心。

在这个之上,还有一个“天花板”问题。在一个垂直品类里面,作为单一品牌,如果我们想要成功,定位就要足够精准,要找到一个非常细的切点,要有一群非常具像的受众,也要有一个非常具像的价格段,这样大家对于你这个产品的理解,才会比较容易。

但这种时候,往往也意味着它的规模可能受限。我们时常看到一个品牌做到一定程度,它估值也不低了,市场确实卖的还不错,但机构会担心之后的增长点来自于哪里。

我们一般会看团队有没有可能孵化出第二品牌、第三品牌,去打不同的用户群,去打不同的价格带。如果公司有这种孵化能力,那么它扩展边界的能力和管理能力都是非常强的,很可能会跨上一个新的台阶。

以体育运动为例,在过去几年我们做了很多分析,主要碰线上是因为线下的资本效率不够高,线下基础设施虽然存在更新换代的可能性,但以一个机构的能力很难去赋能它实现。但当一个线上平台的量足够大,它其实也可以对线下产生一定影响,这就是我们过去主要看线上的一个核心逻辑。

但在今天这个时间点,情况可能已经完全不一样了。我们觉得当线下足够成熟的时候,它可能会影响线上,不管是新连锁,新体验,还是新品牌。

在中国,大概有3亿多的体育用户,但真正锻炼的用户,相对于美国而言还是比较少的。我们在调研中看到,美国有超过30%的人基本每天都在运动,中国只有百分之几。

另外,在中国的市场里面,产品的占比还是非常高的,整个体育市场里面可能产品要占70%,服务仅占30%,但在成熟市场,这个数字是倒过来的,服务的占比应该是远高于产品占比的。

所以,不管是从增量的角度来说,还是产品转到服务的角度来说,都有很多新的机会可能出现。

过去几年中,一些比较成熟的品牌,比方说Nike、adidas、Lululemon,为了迎合新的用户群,也主动做了一些探索。总结起来,我们觉得以下几点还是比较有价值的。

*, DTC能力。这是一个能直达用户的能力,今天我们看到的所有品牌,其实都是借助一些线上的渠道、社会化的传播渠道去实现自己品牌的扩张,触达用户的。

数据显示,Nike直接触达用户的比例已经到了30%,Lululemon甚至更高,基本90%都是直接购买用户,而不是渠道购买用户。而且他们也都在积极地做自己的粉丝,上述品牌基本在社交媒体都有百万级的粉丝,他们也十分非常重视这一点。所以如果你要做一个新品牌,DTC能力是非常重要的。

第二点,把数据真正用起来。当你有了线上抓手的时候,就会产生大量用户数据,这些数据对于品牌而言非常重要,它能帮助你更懂消费者。无论是Nike Training Club App、Run Club App,还是adidas的Go App,其实都是通过各种各样的产品来收集大量的用户数据,用这些数据去支持他的产品创新。

最后一点,就是基于数据的产品创新能力。这点对于新品牌而言,其实也是有别于传统品牌的一大不同点。我们有数据,也知道用户在用了产品以后有哪些反馈,所以一定要用好这些反馈,更好地改进服务,改进产品。

总的来说,就是要有线上运营,也要有科技壁垒,最后用收集到的数据做好用户服务与产品创新。

长按即可保存思维导图