接下来的美年会更糟吗?

从净利润8.21亿元到亏损8.66亿元,美年健康(002044.SZ)只用了一个年报周期。但让市场投资人更为担心的是接下来会更糟。

盈利水平断崖式下跌,美年健康(以下简称“美年”)所给出的解释是受到非公医疗服务市场整体环境影响,体检中心收入规模未能相应扩大。

具体反映到账面的是2019年报报告期内计提10.35亿元的商誉减值准备,从而导致归属上市公司普通股股东的净利润下降206%。

2018年度,美年的商誉测试减值为0;2019年10月间,深交所问询公司中报未计提商誉减值准备的原因时,美年则称“下半年整个行业环境仍然良好,公司预计能较好的完成2019 年初预算指标,实现承诺业绩,未发现明显的减值迹象……”。

未现减值迹象尚犹言在耳,美年就大手笔的计提了商誉减值,这脸打得真是啪啪作响。

然而,即便计提掉10.35亿元的商誉减值,上市公司美年健康仍有41亿元的商誉价值,占比净资产达56%。未来是否持续存在减值风险,对美年投资者而言可谓头顶悬雷。

在最新的深交所问询函中,美年给出“本次计提减值后,公司商誉减值风险已经得到释放,基于目前公司管理层所获取的信息,公司判断目前不存在进一步减值的风险”。

问题是市场投资者还会相信多少呢?

2018年中,美年健康一度跃上800亿元的总市值新高地,被市场追捧为大健康*股。但当年7月末,“假医生”风波不仅让美年陷入舆论挞伐的风暴场,更让其市值因此而蒸发三成多。

也正是这次黑天鹅事件之后,美年股价虽然有过阶段性修复,但总体走势仍然不断向淡,至今其总市值为440亿元左右,仅为高点时的五成多。

股价、市值的持续萎靡早就在昭示美年潜藏着的一场重大危机,而眼下,这场危机似乎才开始显露狰狞。

01

商誉危机已排雷?

主动计提10亿多商誉减值损失,美年已经集中释放了商誉风险?这个说法显然过于乐观。

实际上,对于绝大部分体检机构而言,其业务量虽然受到淡旺季的季节性影响,但总体的增长变化还是相对稳定和规律的,正常情况下是不太可能出现业务量、业务收入短时期内骤然下降的情形。

更何况,从2019年一季度到三季度,美年一直在向市场释放乐观信号,其前三季度盈利3.91亿元,较2018年同期也仅下降5.46%。

每年三四季度是体检中心的“旺季”,尤其是四季度历来是美年营收利润贡献最重要的一季,但2019年的四季度却变得格外“特殊”,美年健康当季净利润为-12.58亿元。

这当然是计提了商誉减值损失后的结果,可问题在于中报丝毫没有预警此项损益,三季度又保持相对良好的单季营收利润,四季度下狠手计提商誉减值,只有两种情况:

一种是因为本该*钱的四季度突然市场行情大变或者其他原因,导致美年部分控股体检机构业绩大幅下降从而必须商誉减值;另一种是美年早就清楚其控股的体检机构业绩无法达到承诺,只是运用“财技”把商誉风险集中到特定的时间点自曝。

哪种可能性大呢?

实际上,从2018年报公布后,市场投资者对于美年的商誉价值就有存疑和顾虑。不过,2018年是美年健康重组上市大股东业绩承诺期的最后一年,发生商誉减值很可能导致无法兑现业绩承诺。

按照当年借壳重组的承诺对赌,美年要在2015-2018年度实现合并报表口径下扣非归母的净利润,若未能实现业绩承诺,则美年大股东就需要补偿差额部分。

显然,度过业绩承诺期后再计提商誉损失,对大股东来说有着本质的不同。而即便在2019年度大幅度计提减值损失,也很难判定未来美年不会发生商誉风险。

占比96%的总营收、利润贡献率近100%,体检业务是美年*主业。也因此自2015年8月间完成借壳上市后,挟资本的美年便加速了体检门店的收购整合。

拥有的体检中心数量的不断增长必然会带来客流量的指数级增长,从而带动营收规模的持续增长。

相比已经达到1500亿元的市场总规模、5.75亿人次体检总量(2018年数据),营收还未过百亿的美年,看起来还有巨大的市场整合和成长空间。

用产业基金参控股体检中心,然后不断注入或者说卖给上市公司,这是美年控股股东的主要套路。由于体检机构为重资产运营,美年收购体检中心的普遍溢价为3-4倍,这也是其商誉形成的原因。

2018年报中,美年曾预计其参控股的体检中心数将在2020年达到1000家左右。但根据2019年年报显示,截止当年末美年所参控股的体检中心数量为703家,年度增幅为11%。是过去几年中增幅*的一年。

在美年计提商誉减值的解释中有这样一段话:受2019年非公市场整体环境影响,体检中心收入规模未能相应扩大,预计影响利润约2.4亿元。

另一个数据是,在涉及商誉减值的39家美年控股的子公司中,有20家公司2019年度是亏损的,而2018年美年公布利润数据的控股子公司里只有5家是亏损的。

更值得注意的是,此次美年控股子公司商誉减值的名单中首当其冲的便是2017年美年定向增发,以27亿元作价收购72.22%股权,完成对其百分百控股的慈铭体检。

以4倍溢价并购来的慈铭体检曾是行业老三,品牌成熟度非常之高,却在2019年未达盈利预期,这在很大程度上给美年带来了商誉的减值损失。

可见2019年市场环境对于整体体检行业而言,并不美妙。实际上,从美年2019各季报上也能看到盈利能力衰退的端倪,营收微幅增长,但净利润却同比出现明显的下降。

问题是,受2020年新冠疫情的影响,美年参控股的体检中心是否会出现更大面积、更大幅度的亏损呢?

按照4月30日公司所发布的中期业绩预告,2020年上半年美年的净亏损额将敞口到8.5亿-6.5亿元。

下半年业务的复苏能给消化掉多少亏损呢?这似乎并不能确定,况且疫情是否会在秋天卷土重来也未可知。各种不确定之下,计提10亿商誉减值真的够吗?

02

增长的悖论

去年7月间,武汉国际博览中心召开的世界大健康博览会上,美年健康董事长俞熔演讲时表示2019年美年的体检人次预计超过3700万。

然而,根据2019年报显示美年当期全年体检人次为2602万人次,同比下降6%,与俞熔所预计的差出1000万人次。

体检中心数增加11%,体检人次却减少6%,美年健康的解释是“提质增效”,也就是说要提升“客单价”。对于掌握了体检行业一定的服务标准和产品标准的美年,这是必然的一步。

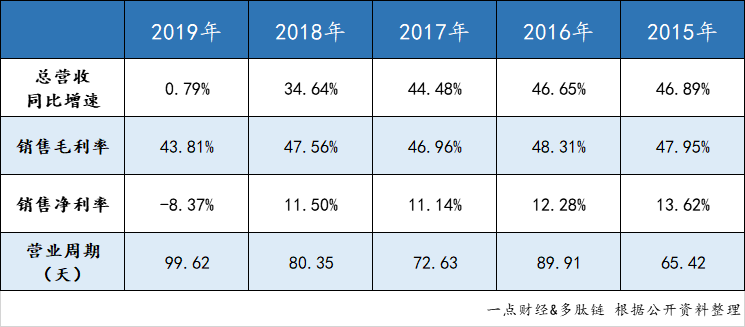

过去5年时间里,在营业周期这个重要参数上,美年2019年显著高于其他年份,但无论营收增速、销售毛利率、销售净利率等盈利指标都出现了明显的下降。

2018年9月美年所披露的平均客单价为480元/人次,2019年中报这一数字提升到了499/人次,这个有限的增幅也被运营成本和财务费用的增长所冲减。

2014、2015年美年平均单店收入就已经达到了1500万左右,但这个数字到了2018年并未有太大变化,似乎意味着如果业务模型与产品形态没有什么改变的情况下,1500万的单店收入基本就是天花板了。

而2019年美年的单店收入则是出现了明显的“见顶回落”,按照中报数据推算其平均单店收入下降至1200万元左右。

体检中心的摊子越铺越大的美年似乎并没有给单店带来相应的品牌溢价效应。那么,此前频繁并购扩张体检中心的方式,还能否拉动美年的增长呢?

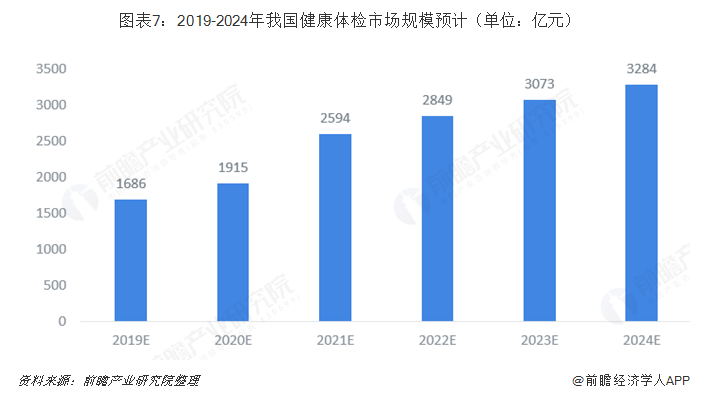

很多投资者看多美年的一个理由是体检行业的规模增长。按照“前瞻产业研究院”的预测,2019年中国健康体检市场规模接近1700亿元,2024年则将达到3284亿元。

相比发达国家的国民体检渗透率和健康消费支出占比,中国健康体检市场确实存在高复合增长的机会,但中国与日、美、欧洲国家有着本质上的不同。

尽管眼下1700亿,未来3000多亿的大蛋糕似乎就摆在眼前,但从市场结构来看,中国健康体检市场的*主角并非是民营机构,而是公立医院体系里的体检机构。

来自前瞻产业研究院的预测数据,2019年民营专业体检机构市场规模大约在185亿元左右,未来5年仍会保持较高的增速,预计2024年这部分市场规模将达到558亿元。

按照这个数据看,民营专业体检机构当前的市场总份额占比只有11%左右。而2019年85亿营收的美年一家就占到了这部分市场的46%。

此前,有其他行研机构的统计显示,2016年左右非公机构的体检市场占比接近19%,但在2018年美年、爱康国宾均出现一些舆论风波后,出现了大量客户回流到公立体检机构的情形。

这或许就是美年在2019年经营评述中所说“受非公市场整体环境影响,体检中心收入规模未能相应放大”的主要原因之一。

有市场乐观者认为从激发消费者提升健康消费支出的角度,新冠疫情会对体检行业产生深远影响,但实际上受疫情防控影响,非公机构受到的冲击远比公立医院的体检机构大,所以至少在中短期内,公立体检机构的市场强势地位反倒会更加巩固。

另一方面,已经占据民营体检赛道的近半壁江山的美年,早就被竞争对手诟病“垄断”,继续通过并购或者自建来扩张机构规模从而实现营收利润的同步增长,无疑难度会越来越大。

近两年,美年持续加大了三四线城市的圈地布局,但市场的下沉带来的是更残酷的竞争,三四线城市消费者的价格敏感性更强,而公立机构在当地市场也更强势。

“2019年市场新投入体检中心增多,部分地区的竞争加剧,导致业务受到分流影响,未能有效扩大产能”,这句商誉风险解释恐怕未来还会出现在美年的财报中。

如果美年还要抱守过往的模式、靠市场增长惯性来“躺赚”,就只会走向增长的相反一端。

03

未来的“稻草”

那场“假医生”事件是美年躲不过、绕不开的必然,现在看来,它发生在了2018年却是一种幸运。

投资者往往会沉浸在寻找商业逻辑本身的完整性,而特别容易忽略细节上的漏洞。“假医生”事件无论事出何因,本质上确是医疗服务核心资源的问题。

体检机构、产品、服务和体检指标都可以标准化,但任何机构目前都很难将体检服务的主要提供者的医生的专业能力标准化。

而医生则是医疗行业最稀缺的核心资源,在体检机构数量扩张的同时,体检机构医生的数量和服务能力得同步增长,才能保证体检服务的基本质量。

虽然美年等非公体检机构可以通过返聘退休医生作为其体检中心的服务提供者,但相比公立的体检机构,尤其是大三甲医院附属的体检机构,完全没有竞争优势。

从体检服务链条看,公立体检机构先天就形成服务者、体检机构、医院,甚至医保的完整闭环,这是美年等专业体检机构难以比拟的,尽管专业体检机构也可以与大三甲医院建立服务通道。

如果不能变革出更适应市场需求的服务模式,美年这样的所谓专业体检机构永远也迈不过公立机构这堵围墙。

还有一个更为尴尬的现实是,在美国、英国、日本等国家,并没有像中国市场上这种标准化的综合性的体检产品。

美英等国,消费者的体检是先找私人医生,然后才去第三方检测机构或者是医院;而日本没有一揽子的综合体检,而是每年去不同的医疗机构做专科项目的检测,并且大部分与医保相挂钩。

在中国,体检服务面临的更大问题是消费升级与机构服务能力的不匹配。当人们越来越重视健康问题时却发现找不到合适的健康管理工具。

当前的绝大部分体检项目,只能由各种生化指标来判定客户有病没病,这对于一部分处于消费升级的亚健康人群来说根本不够看的。

对于整个体检行业而言,缺乏分级管理体系,健康管理服务品类单一,服务机构差异化不足,都是制约行业整体发展的瓶颈。

然而,从医疗科技进步速度看,这些问题的解决并不算很难。数字化医疗服务已经在新冠疫情的防控中大放光彩,趋势其实已然明朗。

只是对于美年来说,这种转型的能力基础是其本身并不具备的一种基因。毕竟4664万多的研发费用跟20.3亿的销售费用相比,拿不出手的。

按照俞熔的思路,上市公司美年健康+天亿投资这个PE,不断做大生意,做大市值。天亿产业基金不断投资各种未来能帮助美年“破壁”的项目,适当时注入上市公司,以改变美年原本的基因,从而实现转型。

可有时候,市场的转折出现的就是这么急促。美年还未从规模增长的思维中跳脱出来,便陷入业绩增长和资金压力的苦水旋流中。

更何况,医疗技术领域不仅是资本密集,更是技术密集,这远远超出了过往美年的发展逻辑。

尤其进入5G时代,数字化的趋势越发明确,无法预测是否会从新的领域里出现体检行业的颠覆者,但这种可能性似乎又越来越大。

俞熔不是看不到,也不是没有动作。

2018年,美年提出公司战略升级,内涵服务再扩容,推出基因检测 、冠脉核磁 、肝超等高端体检新产品和“美年好医生”,从单一体检服务迈向“检、存、管、医、保”全程保障。

同年,美年还发起对天亿手中的基因检测公司资产——美因健康科技的收购。作为美年生态圈的核心赛道,俞熔希望借美因基因和美年海量客户群,协同建立全球*的全民健康基因库和基因数据入口。

可惜进入2019年后,市场环境的变化叠加美年本身资金链的压力,俞熔不得不先考虑活下去的问题。

这也是2019年10月间美年宣布引入阿里巴巴、蚂蚁金服、云锋基金战略入股美年的动因之一。当然,阿里系战投引入的另一个动因则是美年借与阿里大健康生态的协同,加速其主业的数字化。

或许,俞熔明白仅凭美年自身很难快速实现数字化转型,与阿里的深度融合恐怕才是撬动未来的杠杆。

只是,战投和二股东的身份下,已经“吃下”爱康国宾的阿里,到底会以什么样的态度,什么样的方式来“改造”美年呢?目前还很难看清。

还有,如果阿里真的大刀阔斧的变革美年,不知道那个时候俞老板是否能放得下美年的控制权。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。