一周前,梨花鹿网红生态创始人陈诺晨做了个小测试,他在拼多多用一个空号做直播测试,直播了1个小时,最高在线人数200人。发了两个红包,一个5块,一个6块,最后获得了30多个关注。

此后,他又做了第二场测试。2小时内发了100元红包,一共2300多个观看,获得260多个关注。

由此他推断,拼多多的直播流量正处于蓝海阶段。

“如果是抖音快手的话,没有这么好的涨粉效果。不管是买DOU+,还是买粉条,100块钱的推广费用,最后也就加10几个关注,还要看你在播什么内容。”

在过去的一年中,抖音、快手、淘宝直播已经把整个直播场子烧热。以李佳琦、薇娅、罗永浩、辛巴等头部主播为代表的电商直播,已经不仅仅是一种销售形式,甚至改变了中国消费品的供应链。

某国货品牌高管在接受媒体采访时表示:“成熟的供应链正在显示出难以比拟的反应速度,消费者想要什么,国货明天就可以给你,国际品牌明年是给不了你的。”

然而,当新入局者越来越多,直播行业的竞争压力也越来越大。

如果单纯做秀场直播,各方面成本都有所提升,抖音等平台给出的分成政策一直在变;而在YY、虎牙、斗鱼这些传统直播平台上,现在没有一定资源优势,素人想要出头很难。

对于小公会而言,没有大公会那么有资金实力,因此也不会花大钱刷量捧某位主播,只能选择一些低门槛的直播平台去做。包括B站、微视、探探、QQ音乐、刷宝、趣直播等平台高分成红利,对他们*吸引力。

事实上,包括抖音头部的直播公会都已经开始尝试拼多多或者是探探这样的新平台,打算一边维持秀场模式,一边探索电商。

有人开玩笑说,连美团和百度都开直播了,就差滴滴没开直播了。那么,在快抖等传统直播平台之外,对于公会或者新入局直播的人而言,这些新兴平台,谁才是真正的流量洼地?

为什么要寻找快抖之外的新流量?

为什么要寻找快抖之外的新流量?

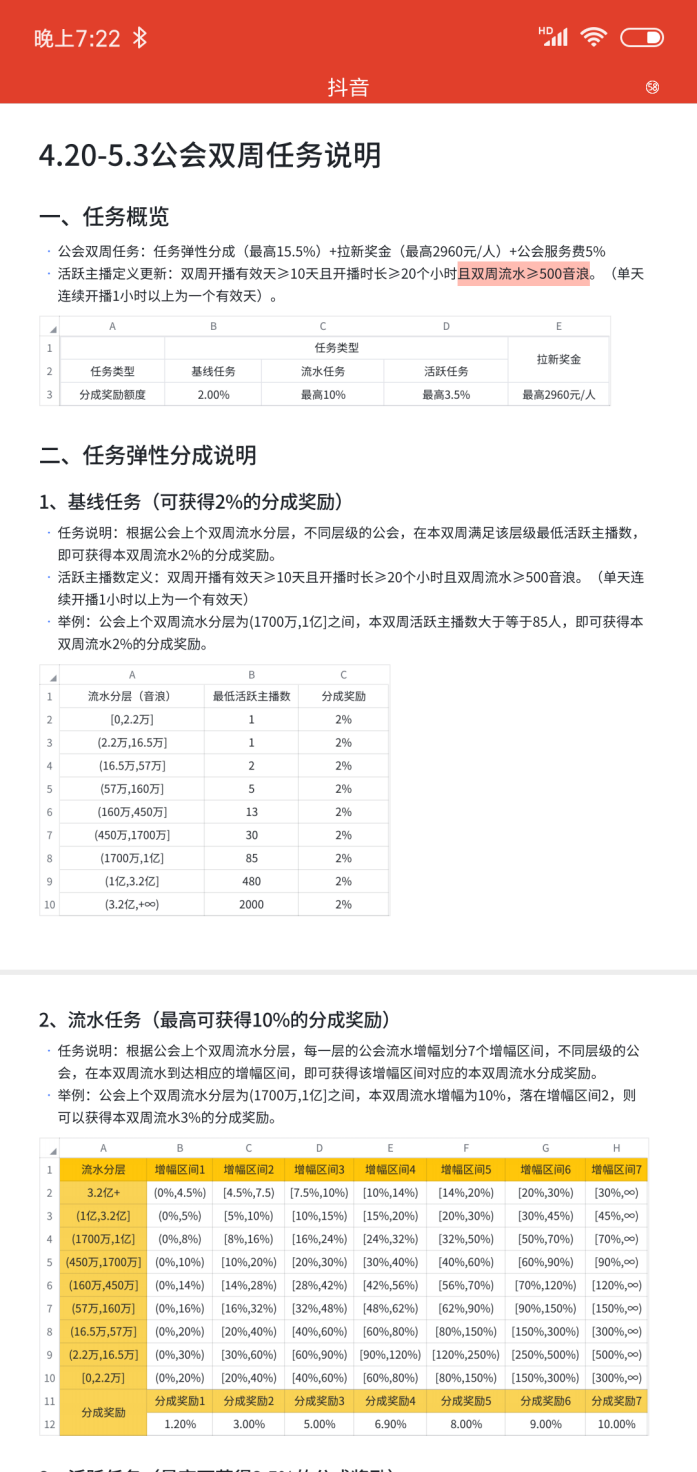

继4.2直播新政后三周,抖音再次增加了公会任务。

4月22日凌晨1点多,一家公会负责人在娱乐资本论的直播社群(扫描文末二维码加入社群)分享了一份抖音最新的公会奖励政策,并开玩笑说:“抖音一月4降点。”

在抖音的最新政策中,公会浮动分成由18.5%降低至15.5%,其中流水任务分成从最高12%降低至10%。而且,规定了活跃主播的定义,双周开播有效天数必须在10天以上,开播时长在20小时以上,且双周流水在500音浪以上。

此前,4.2新政的时候,有人点评,政策对大公会不友好,而对中小公会有利。但最新的政策来看,即便是中小公会在抖音的直播分成也在压缩。

三周前,一个月流水在2.2万以下的小公会,如果双周任务完成流水300%以上增长,还有12%奖励分成,如今,这一比例变成了10%,下降了两个点。

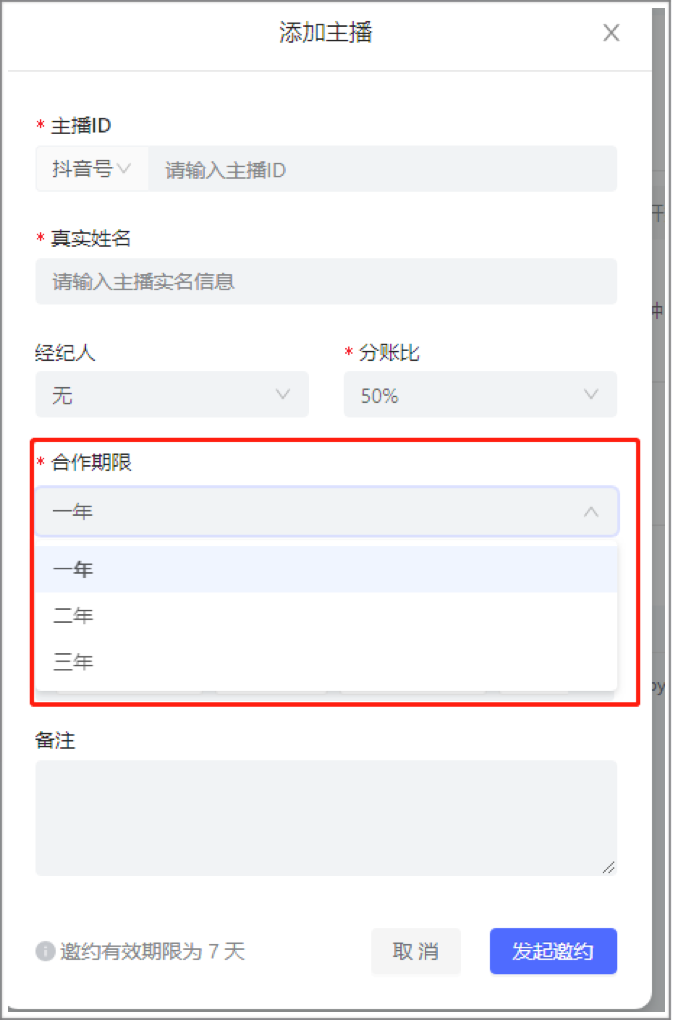

同样是当天晚上,抖音直播开放了平台主播入会要约页新增了公会服务类型,并为公会与旗下的主播之间的合作设定期限,包括直播、短视频和电商三个方向。

新增的后台条款显示,4月22日之前加入公会的主播,其与公会的合作期限为该主播入会起至一年后截止,期限到期后可自动续期,续期之后的剩余日期不超过5年。但若没有续期,则公会与该主播合作关系自动终止。

在入驻抖音的直播公会看来,从各方面看,它都想把主播资源掌握在自己手里,而不愿意跟公会分享,因为抖音也已经注册了自己的经纪公司。

“有一个明显变化,就是春节前后推出金牌主播政策的时候,平台开始绑定与主播的关系。一般情况下,其他平台的金牌或者*主播都有三方协议的,但抖音没有。在一定时间内,主播可以在字节跳动体系内的几个平台跳转,而且跟公会没有绑定关系。”一家直播公会的人表示。

在抖音平台政策多变且步步紧逼的情况下,公会们不得不另寻出路。

大部分公会还处于不完全放弃抖音,又不断入局和尝试其他新平台直播机会的状态。毕竟,劝说主播迁移平台,也是非常麻烦的事情,因为用户对某个APP有使用习惯,迁移后主播会损失很多粉丝,甚至打赏金主。

“不管是流水,还是流量,抖音都是综合实力里面最高的,所以大家都不愿意轻易放弃,但如果有新机会,还是挺愿意尝试的。我们公会现在头部还在抖音,中腰部开始慢慢往拼多多、探探这些新平台转移。”

拼多多成“流亡公会”新沃土?

从抖音和快手上溢出的部分公会主播,不少都去了拼多多,甚至连淘宝直播上的一些小MCN也考虑去拼多多直播。

不过,他们还没有开始真正直播,而处于像陈诺晨一样,发红包狂欢的状态。“拼多多本身就是社交电商,商品的客单价很低,贪图小便宜的用户比较多,所以,发红包效果很好。”

也有公会表示:“*批机构已经入驻结束了。五一节后我就开播,之前一直在潜水,没有播。”

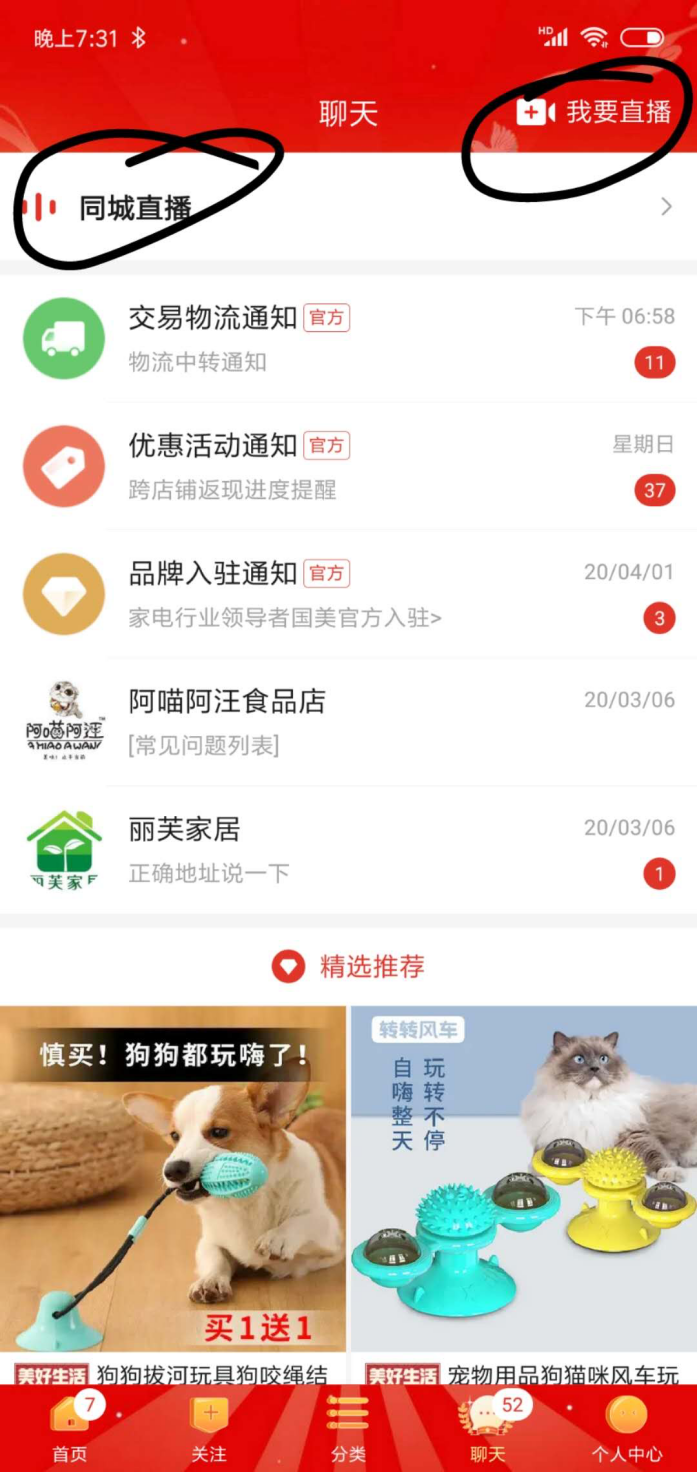

虽然拼多多首页还没有直播入口,但在首页的商品页列表里面,已经出现直播推送,而且,在二级页面聊天中,也有直播广场,主要是同城直播。公会们也得到了消息,拼多多将加大流量支持,上周测试了直播热门功能。

也就是说,拼多多有可能在首页单独开辟一个热门直播按钮,将直播间按照一定的热度排名进行排列。

剁椒娱投(vx:ylwanjia)亲测了一下。早上8点40分,一个有2039人粉丝卖干果的小店铺,鲜之露特产店,就有一个看起来像未成年人的孩子有一搭无一搭的在卖货,直播间有1052个人观看;今年3月中旬,有数据显示,拼多多上主播类店铺直播单日GMV逼近200万。

目前具备电商基因的平台,除了拼多多以外,还有快手、淘宝直播、京喜(京东),刷宝(唯品会)。现在来分析下,为什么说拼多多是电商直播新机会的所在。

首先来看看拼多多*的竞品——淘宝直播。所有的电商直播都在复制淘宝直播,这话一点没毛病。但淘宝直播遇到了前所未有的阻力。主要原因是淘宝直播自身流量和外部导流有限,如不改变,有可能沦为交易工具。

淘宝直播间的日活也就1500万左右,这跟抖音快手的三四亿日活不在一个量级上。而且,淘宝直播站外导流的效果也一般,只有微博上可以零星见到淘宝直播的Banner,其余平台很少见。

根据业内人士分析,淘宝直播的规则是,主播开播之后需要有持续成交,如果没有流量就会下降;直播间的流量灌入,因为本身直播的主播太多,且没有太多分发触达,基本上都是等待阿里流量分发的。这就导致,除了具备先发优势的头部主播以外,中腰部没有太多的生存空间。

所以,对于入局直播的新人来说,淘宝直播并不是*选择。而京东的京喜和唯品会的刷宝,虽然都有电商基因,但新增流量是短板。而拼多多,恰好既有电商基因,又有新增流量。

电商基因就不用说了,新增流量主要来自于微信。一方面,拼多多目前已经在微信钱包里有入口,属于微信生态的一部分,这是连快手都有没的待遇;另一方面,最早通过拼团砍价的功能,拼多多通过微信社群积累了大量社交用户。

“我在参加拼多多砍价0元活动,现在请大家帮忙砍一刀!”这是大家的微信群和朋友圈常见的字眼。用户通过分享商品链接到熟人圈中,让好友帮忙砍价。2019年又上线了类似于微信朋友圈熟人社交的“拼小圈”功能。

通过砍价和低价,拼多多迅速积累起了大量的用户。2019年年底,拼多多年用户突破3亿,仅次于手机淘宝。在推动消费升级的百亿补贴战略下, 2020年Q1 MAU超越淘宝。

自从1月份上线直播功能以来,业内都以为拼多多要走淘宝直播的路子,但时至今日,拼多多上不仅有电商直播,还有秀场直播,4月23日,拼多多开始对外招募秀场直播公会,主播不限于娱乐,游戏,户外等类型。

也许你会问,拼多多的用户跟秀场打赏的土豪们完全是两个世界的人,为什么还要招募公会?

目前拼多多直播还处于发展早期,尚未搭建完整的直播生态,无法满足主播快速积累粉丝的需求。而直播内容,恰恰是积累粉丝的重要手段。

不少人看来,拼多多就是下一个快手电商。最初,快手上也是彼此连麦,进行PK的家族公会天下。但后面,硬生生的把秀场的粉丝引导成了电商粉丝,而且忠诚度极高。

拼多多的粉丝确实价值偏低,十几万粉丝的直播间,礼物打赏流水,最多也就几千块钱,已经算很高了。而且很多用户都是来撸羊毛的,从来不打赏,抢完红包就去下一个直播间。

“不过拼多多粉丝量很足,年轻人都用淘宝,但三四十岁的人都用拼多多,而且,给传统秀场公会转型带来的压力也小一些。”

毕竟,不少传统秀场公会是没有接触过电商的,主要收入方式还是以打赏为主,如果一下子转型电商的话,对他们来说门槛比较高,而拼多多目前的方式,既可以让公会慢慢融入电商,又可以秀场的方式积累粉丝;拼多读还可以提高日活。

结合这些因素,对于中小公会而言,肯定拼多多更有优势。因为转型电商的公会都在同一起跑线上,对于起步比较晚的机构来说,压力也不那么大。

“我们入驻之后,还没有开播,主要很多东西都在测试,比如产品信息的培训,供应链的对接。这些都做完之后才能开播,这是跟纯秀场唱歌跳舞模式*的区别。”

在拼多多,靠打赏比较难存活,秀场直播更像是电商直播的补充。而且,增加了秀场直播之后,更容易招募公会和机构。尤其是在抖音推出新政之后,很多公会压力比较大,并不想把所有鸡蛋都放在一个篮子里。

新一批直播大战中,还有谁被看好?

看到电商直播在拉动消费,以及扶贫等方面的巨大作用,各地政府领导也开始进入直播间,帮助销售滞销商品,树立各地农产品品牌。仅三四月两个月的时间,拼多多直播间就迎来了包括22位县长、市长等政府领导直播农产品。

今年疫情之后,两位国家领导人相继进入直播间,明确支持和鼓励大力发展电商直播,几天前,甚至抗议英雄钟南山也走进了烈儿宝贝的淘宝直播间。官方层面的鼓励与推动,无疑对直播的发展又添了一把火,互联网公司都在抓紧建设直播平台。

比如,百度旗下的“秒懂本尊Live”在五一*天就去了北京*的蔬菜水果基地“新发地”进行直播,讲解各种热带水果;美团也推出了独立直播APP,小红书、B站、微视等平台都在发力直播。

但在公会的选择策略中,这些平台是有优先级的。公会对大部分平台的态度还处于观望状态。

今年3月,微视也传出了内测直播的的消息,并且开始跟公会接触。今年2月,微视平台上线了多个直播栏目。其中包括邀请嘻哈包袱铺等相声演员团队开喜剧直播专场。目前微视开了直播频道,有扶贫电商直播,也有游戏直播。

但是,即便微视开出85%的分成比例,公会依然不太感冒。毕竟,每家公会选择平台的时候,看中的也不仅仅是公会分成比例。此外,还有资源位,结算时间,流量大小等都是公会需要衡量的。而且,在腾讯体系内,短视频跟直播之前的尝试都没有做起来。

对于大部分平台来说,直播只是附加功能,锦上添花,而非真正转型。但探探直播除外。

探探从去年开始,运营团队就考察各个直播平台的策略,并且借鉴了陌陌的分成。今年3月底,探探内测直播功能,用户观看直播入口在“附近”页面顶部。目前为止还没有完全放开。

4月份和5月份分别公布了新的分成政策。一般纳税人基础分成为40%,小规模纳税人基础分成为38%有效主播20人,职业主播10人,流水300万就可以拿到最高分成奖励20%;不过,5月份,探探直播更新了政策,*梯度的公会奖励条件变为,有效主播数100人,职业主播数从33人,公会月流水500万以上。

探探直播上还是以纯秀场公会为主,可能是业内为数不多的,纯秀场直播自留地之一。虽然现在探探直播功能和流量没有全开,产品各方面也不完善,但*批公会入驻已经结束了。

为什么在秀场直播走向终局的阶段,大家还愿意相信探探?

探探是陌生人社交软件。这个定位非常适合做秀场直播,按照目前,探探日活接近1000万,付费用户超过450万来看,未来不是没有可能复制出下一个陌陌。

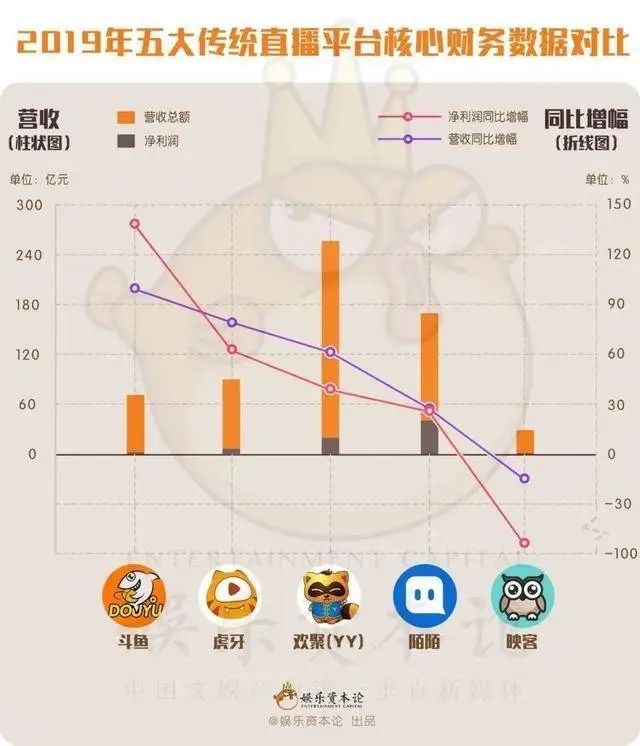

尽管有YY、虎牙、斗鱼,甚至有抖音和快手的激烈角逐,陌陌一直处于行业头部,且相当稳健。2019年Q4净利润12.53亿,保持持续20个季度盈利;2019年全年净利润170亿。

也有公会负责人透露,日后陌陌与探探的直播平台很有可能会打通。虽然某抖流量大,但是在运营玩儿法上,都没有陌陌*玩儿得炉火纯青。在陌陌上,军火商收集礼物已经成为一条生意链。

“军火商”收这些礼物不是收到自己陌陌账号的背包里,而是当有需要的时候,直接让背包里有*礼物的用户在直播间刷礼物,之后刷了礼物的人找“军火商”结账。

除了探探以外,映客旗下的积目也在做陌生人社交直播,而且,它的用户比探探更年轻。只不过,在日活和付费人群方面,积目没法与探探相提并论。

在某公会负责人看来,不管是哪个平台,只要给到全开放流量,高分成,其实都能吸引一大批主播和机构进来。

这就类似于当年短视频PGC补贴大战,微博酷燃,优酷来疯,微视短视频都有参与,给PGC内容创作人高额补贴。但很多人只是冲着高补贴来的,而并非想持续做好内容。

“大家都知道,目前的直播大战是暂时的,高分成也是暂时的,先薅一波羊毛再说,就看平台分成红利能持续多久。”