腾讯接管后的三个重点:发展IP、加强腾讯与阅文连接,以及推出免费模式。

4月27日下午3点50分到4点整,港股收盘的最后10分钟,阅文集团股价意外大涨,飙升近6%。

4月27日收盘前,阅文股价迅速拉升

这或许与当天下午传出的阅文高层动荡密切相关:消息称,阅文创始人吴文辉及整个创始团队将“全部出局”,由腾讯全面接手。

这一消息随后被确认。当晚,阅文集团公告宣称,联席首席执行官吴文辉和梁晓东、总裁商学松、高级副总裁林庭锋等部分高管辞任管理职务;腾讯集团副总裁、腾讯影业首席执行官程武出任阅文集团首席执行官和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任阅文集团总裁和执行董事。

目前,对于这一变动的原因尚未有更详细的披露。

有人认为,这是因为吴文辉类似此前“出走盛大”,准备再次自立门户;而另有内部人士透露,这是因为公司内部的“付费模式和免费模式出现意见不统一”导致的结果。此外,也有传言称,这与阅文集团在IP运营上不够理想有关。

在27日晚,阅文新任CEO程武在内部信中提及的三个发展前景中,可以一窥阅文的问题所在与腾讯的整合方向:

首先,内强核心,实现IP培育能力升级;其次,健壮平台,实现阅文与腾讯的连接能力升级;第三,外展空间,在保持现有付费模式的基础上,探索业务模式升级。

值得思考的是,腾讯向来给予被投企业较多宽容度,此次全面空降、掌控全局,如此罕见的操作透露了什么信号?

付费与免费之争

阅文正在受到免费模式的冲击。

在过去10年,乃至20年中,在线文学最主流的变现模式是付费阅读,读者按字数付费,作者与经营平台按比例分成。这一模式延伸多年,也在不同时期成就了一批网络文学作家,例如在2013年,起点作家唐家三少曾以2650万元的单年度版权收入,*中国网络作家富豪榜。

但这一模式正在被挑战、甚至颠覆。

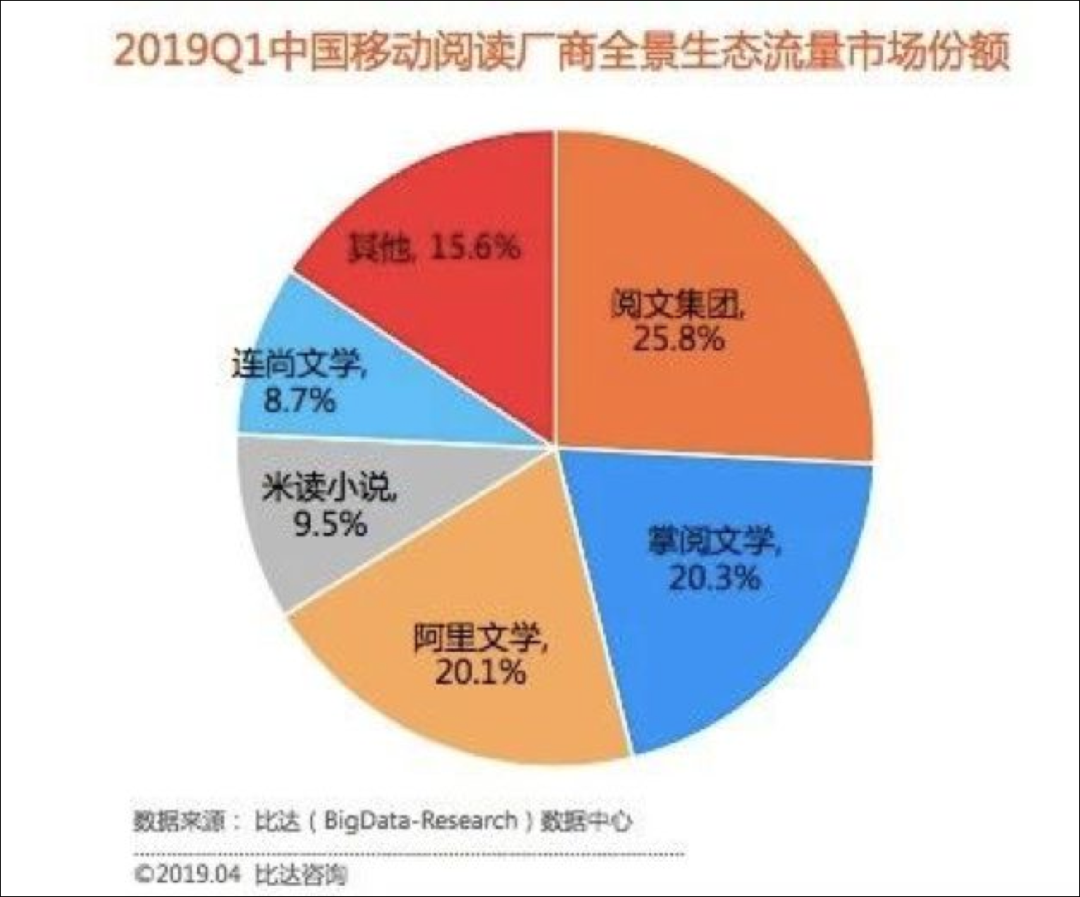

在以付费为主导的在线阅读市场中,尽管阅文及其旗下品牌起点中文网占据市场份额之首长达10余年,但其付费用户仍然不足10%,这无疑意味着,在付费模式之下,读者有着庞大的免费需求。

免费阅读的商业模式很简单,即读者可以免费阅读小说内容,平台依靠庞大的读者流量来实现广告变现。

广告变现也是一个危险的模式,由于无法直接为作者带来收益、影响用户体验,在很长一段时间里,免费被认为是“落后”于付费的一种变现模式,有可能导致内容质量下滑、用户流失等后果。

例如,小米的“米阅”等免费平台并未跑通,也继续给这一模式带来了不确定性。

转折出现在2018年。趣头条推出了一款名为“米读”的免费阅读产品,半年后,米读实现了注册用户400万,日活500万,到了2019年3月,米读已经窜升至免费阅读领域*,在整个在线阅读市场中,占据近10%份额。

与以往免费阅读的模式不同,米读采用的是与趣头条、盛大系WIFI*钥匙等产品验证过的流量下沉模式,迅速向三四线城市普及。目标用户内容消费意识相对薄弱,对价格非常敏感,自然与米读一拍即合,相辅相成。

最重要的是,在那时,米读将免费模式“跑通了”:上线后数月,在日活用户以数万量级增长的情况下,米读开拓了庞大的广告变现空间,广告收入完全覆盖了平台运营成本。

值得一提的是,趣头条创始人兼CEO谭思亮同样出身于盛大。当年,吴文辉曾负责盛大文学,谭思亮负责在线广告业务,峰回路转,两人最终又在网络文学的世界重逢。

随着米读的出现,平静了多年的在线阅读市场被搅动,无数玩家迅速投入到免费模式赛道。

在2019年前后,短短半年时间内,WIFI*钥匙推出了连尚文学,字节跳动带来了番茄小说和红果小说,2345发布了七猫小说,各个平台的日活都在迅速增长,头部平台更是纷纷突破百万。

免费阅读成为了新的风口。

这对阅文的冲击是肉眼可见的。在米读诞生的2018年,阅文集团财报显示,付费用户不增反降,从1110万人降至1080万人,付费比例从5.8%降至5.1%。2019年,阅文在线业务收入同比减少了3.1%至37.1亿元,阅文在财报中解释说,在线业务收入下滑,主要“受腾讯渠道付费阅读用户下降,以及第三方平台在线业务收入减少影响”。

在无数关于“免费阅读革命是否会颠覆阅文”的讨论中,这家在线文学巨头终于产生动摇,并在2019年*季度试水在腾讯QQ、QQ浏览器等渠道分发免费内容,第二季度又推出了免费阅读App“飞读”,正式踏入免费阅读市场。

但“飞读”并不是阅文一次彻底的“自我革命”,从实际内容看,飞读中的小说,主要包括历史悠久的“老书”、热度低的小众书和部分第三方内容。

某种程度上,吴文辉仍是付费模式的支持者。在免费阅读成为风口时期,吴文辉曾在采访中对媒体表示,对于优质内容来说,广告的收入仍然没有办法跟付费阅读来比,若使用广告变现的商业模式,则头部作家的收益会大大降低。付费的收入会相对更集中于头部,而广告的收入会更长尾。

直到吴文辉“出局”之前,阅文在在线阅读方面仍然维持着以付费模式为主的局面,并未在免费等其他模式上实质发力。

阅文困局:如何重回千亿市值?

免费模式的冲击,不是阅文面临的*问题——比这更重要的是,阅文如何让自己满足外界、尤其是资本市场的期待?

3年以前的IPO,曾是阅文的高光时刻。

在上市前,阅文就已经成为港股市场炙手可热的新股——获得了629.95倍的超额认购,体现出资本市场对这支明星新股的信心,甚至有人宣称,“当年你若错过了腾讯,今天请不要错过阅文”。

IPO首日,阅文股价飙涨,涨幅一度超过60%,股价最高时达到110港元,使得阅文市值一度逼近千亿港元大关。作为对比,同类在线文学企业如掌阅科技、中文在线等,市值都仅仅数十亿元,阅文远远将对手抛在身后。

阅文的确是在线文学的老大,但从其不足30%的市场份额来看,仍然远未达到千亿市值的想象力。究其原因,当时资本所看重的,还是源于阅文的“腾讯系”属性。

实际上,投资者对于阅文的期待远不仅是一家“在线网络文学公司”,而是一个超级IP——能够将其网文发展至版权运营,与腾讯娱乐内容的影视、游戏领域互通,从而达到网络文娱领域的新高度,成为一家“新物种”。

过去几年,腾讯与阅文的确在向着这一方向前进。

2018年3月,腾讯以33亿元价格从光线传媒手中收购了新丽传媒27%股份,加上之前其他版块所持股份,共计持有新丽传媒31%股份;同年8月,阅文集团再以155亿元人民币价格收购新丽传媒。

当时,这看起来是一个三方共赢的局面:阅文借助新丽,获得影视开发所需要的制片能力,与“超级IP运营”的目标更近一步;而腾讯则通过股权支付等方式,加强了对阅文的控制;至于新丽,因其当时冲击上市失败,被收购自然是一种“上岸”,可以通过阅文登陆资本市场。

遗憾的是,被收购后,新丽传媒陆续出现多项意外,先后遭遇艺人丑闻、电视剧未能如期播出等事件,后又因为“限古令”,导致多部储备剧无法播出。

在收购时,新丽传媒曾与阅文集团签订业绩承诺,目标是2018年、2019年和2020年,净利润分别不低于5亿元、7亿元和9亿元,必须达到业绩,才能如数获得收购时约定的102.1亿现金和股份。但实际上,新丽传媒在2018年的净利润实际仅为3.24亿元,而在2019年也与承诺的净利润相差1.52亿元。

对于腾讯来说,不是一个好消息。

腾讯正在比过往更需要包括文娱业务在内的C端业务增长。在刚刚过去的2019年,腾讯如愿实现了“拥抱产业互联网”,B端业务涨幅明显,金融科技及企业服务收入同比增长39%;但与之相对,C端业务则进入明显的增速下滑,游戏、社交网络和广告仅分别增长了10%、17%和18%,显著低于历年水平。

在同一报告期内,阅文集团总收入同比增长了65.7%,毛利润同比增长了44.3%。其中,版权运营业务收入同比增长了341%,达到44.2亿元,在业务中占比达到55.5%,首次成为阅文营收的*大支柱。

尽管业绩看似良好,但这仍不能扭转阅文集团股价一路走低的大局。如今,阅文的市值仅为300多亿港元,与曾经的千亿高点相比,蒸发约三分之二。

过去几年,腾讯与阿里均布局大文娱,在阿里大文娱各项业务的发展下,腾讯的焦虑感也与日俱增。

无论是阅文的“超级IP运营”目标,还是腾讯的文娱焦虑,都指向了同一个目标:收紧对阅文的管理,整合腾讯、阅文以及新丽之间的资源,以形成更好地协同效应。

如今,吴文辉团队离开,转由腾讯影业CEO程武担任阅文CEO、腾讯平台与内容事业群副总裁侯晓楠担任阅文总裁,正在印证着这一趋势。

程武在晚间发布的全员公开信中,提出了阅文可升级的三个方面,IP运营排在首位,“实现IP能力升级,夯实自身基础并加速跨业态开发,推动IP更快成长”。

另外两个被强调的方面分别是:加强阅文与腾讯之间的连接,以及在付费基础上进行业务升级。

内容不多,却已然解答了阅文当前所面临的问题,以及腾讯对其未来发展的期待。

腾讯为何选程武,弃吴文辉?

收紧对阅文的管理,意味着吴文辉的出局成为一种必然。

对于阅文、尤其是起点来说,吴文辉掌控着最高的话语权,这已经有近20年了。

2002年,吴文辉与其他五名网文爱好者共同创立了起点中文网——直到2020年4月26日,他们仍然是起点的核心管理层。

起点在2004年被盛大收购,这在当时看起来是一笔好买卖。彼时,盛大凭借着《传奇》游戏风头正盛,在200万美元的交易完成后,起点中文网成为盛大的全资子公司,吴文辉本人则出任盛大文学总裁,一时风光无两。

可惜好景不长,四年后,吴文辉迎来了在盛大的*“劲敌”侯小强。2008年,盛大掌门人陈天桥宣布,把盛大文学交给侯小强,由后者担任CEO。

吴文辉和侯小强,总裁和CEO,从此开启了明争暗斗的历程。表面上,吴文辉负责着盛大文学的大局,并表示自己不擅长对外,“集团说要找个人帮我,我就欣然接受,觉得很好”。但实际上,吴文辉的主要工作是负责自己创立的起点网,而侯小强才是统管所有文学网站的老大。

一直以来,吴文辉都对一手创立的起点网情有独钟,有传言称,原本作为总裁的他也是盛大文学CEO的候选人,但因为过于注重起点、忽视盛大收购的其他文学子公司,才导致侯小强进入,大权旁落。

盛大文学与起点团队的矛盾从未停歇。从盛大文学角度看,起点过于独立,难以与集团配合工作;而从起点团队角度看,起点占据着盛大文学的大半市场份额,为集团贡献足够多,不愿持续被“吸血”。

独立与统一的矛盾日渐激化,终于在2013年,吴文辉、商学松等创始人抢先发起了进攻,在一次起点发起的作家会议上,吴文辉询问那些“大神级”作者,如果成立新站,是否愿意和他们一起脱离起点。

当时,腾讯和百度一起向吴文辉团队送去了橄榄枝。吴文辉本意是想发起MBO(管理者收购)计划,但在陈天桥的干预下未能成功,最终,他带领核心团队“出走”,加入腾讯,成立了创世中文网。

此后的故事,堪称“风水轮转”。在吴文辉出走时,盛大已经开始走入下坡路,盛大文学自然也不复当年风光,没过多久,侯小强离开,而盛大文学变成了“被抛售的资产之列”。结果,起步不久的腾讯文学收购了盛大文学,新公司阅文集团成立,吴文辉担任CEO,再次赢回了牌面。

不过,无论是当年加入盛大,还是日后加入腾讯,吴文辉始终对保持独立性充满了渴望。

在2016年的一次阅文“IP生态大会”上,吴文辉曾明确指出,“我们是腾讯的一家参股公司,但阅文本身是一家独立的公司,我们本来就会追求独立上市。”

在他掌管的阅文内部,起点与其他团队不合的现象依然存在。在阅文挂牌成立后一年半,内部爆出“内乱”,旗下潇湘书院CEO鲍伟康、小说阅读网的CEO刘军民、红袖添香的CEO孙鹏、言情小说吧CEO宁辉陆续宣告离职,由阅文其他核心高管接任。

究其原因,仍是以吴文辉为首的起点创始团队与上述盛大文学子公司CEO之间的利益与经营矛盾。

如今,在免费模式的冲击下,吴文辉团队似乎也与腾讯产生了一些分歧。在吴文辉透露出对付费模式支持的同时,阅文也在2018年的财报中表示,付费用户的减少,“是由于腾讯产品改变策略,从而较少推广在线阅读内容,导致腾讯产品的平均月付费用户开始减少。”

这其中,已经暗暗透露出了腾讯对付费模式的不支持——或许也意味着,对免费模式的看好。当然,在程武接任CEO当日发布的内部信中也印证了这一点,“在保持、巩固既有付费模式阅读的基础上,探索业务模式升级。”他这样写道。

从内部人士透露的原因来看,免费与付费之争,或许是吴文辉“出局”的导火索;但或许比这重要的是,吴文辉团队想保持“相对独立性”这件事本身,就与大股东腾讯的计划相矛盾。这支执掌公司近20年的创始团队,更像是腾讯深度整合阅文的一道阻碍。

兜兜转转,吴文辉团队的“独立性”与他所依附的巨头之间,始终存在着某种隔阂。当年,盛大选择架空了吴文辉,今天,腾讯也做出了类似的选择。

而接替吴文辉的程武,正是当年代表腾讯,邀请吴文辉加入的人。从2011年提出IP和泛娱乐概念,推动腾讯数字内容业务布局,到“泛娱乐”升级为“新文创”成为腾讯在文化维度的核心战略,程武都是其中的倡导者。

在过去几年中,这位倡导者也在不惜余力地推动着腾讯影业、动漫、电竞等各个部门的联动性发展。在2019年爆红的《庆余年》,正是程武主导的腾讯影业与阅文合力开发的成果。

不过对于程武来说,空降来掌控刚刚离开创始人的阅文集团,仍然是一个艰难的挑战。掌控意味着责任全拦,以程武为主的新团队,几乎是箭在弦上,必须背水一战。