一个人的成长可以用一条河来比喻,起源处都是非常狭窄的,但是在向前流动的过程中,河面一般都会变得越来越开阔,随着支流的汇入,水量也会越来越大。

但是我们也会发现,有些人像流着流着水量越来越小的河,就像沙漠中间的断头河一样,到最后就是水渗透到沙漠中,没有了踪影,人生也变成一片荒芜。那人与人之间的主要区别在什么地方呢?我们还以河流做比喻,随着那些支流的汇入、水量的增加,就是你不断吸纳外来的、使你成长的因素的结果。

备受争议的“中国会员电商赴美*股”云集乘风破浪终在2019年5月3日于纳斯达克挂牌上市,一时曾成为电商届的传奇。

日前云集电商发布了上市后的*份财报。

去年,云集全年GMV为352亿元,同比增长55.1%,但收入却出现了下滑,云集总收入为116. 72亿元,同比下滑10.3%。截至2019年12月31日底,云集电商交易会员,在过去的12个月中,从610万增至960万,比2018年同期增长57.4%。

从云集电商的模式上来看,会员裂变增长是云集早期业绩爆发增长的原因,直至现在业绩增长仍更多的依赖于会员数量的增长,而又受制于“会员电商”模式,云集业绩增长乏力。

在会员增长的瓶颈期,云集频频采用降低门槛的获客方式保持会员数量的增长,以拉动业绩增长,但通过让利维持会员数量增长的方式能持续多久,暂未可知。

除此之外,云集去年*季度改变单一的自营模式,加入了商城业务板块,并收取佣金,欲从战略层面促进云集业务的进一步扩张,面对电商市场的瞬息万变和电商平台的激烈竞争,仍处于战略摸索期的云集未来还将面对众多的不确定性。

/01/

从云集微商到会员电商

自成立起四年持续亏损

2015年,云集的创始人肖尚略从基于社交关系兴起的微商中发现了机遇,此时的微商正进入了一个瓶颈期,微商需要负责进货,囤货,售卖,发货和售后等一系列工作,不仅过程较为繁琐,而且效益具有不确定性。肖尚略通过云集平台将这些微商聚集,帮助微商们解决了进货囤货发货等一系列问题,简化了微商的工作流程,加入云集的微商只需要把精力放在产品和售卖上,即可获取一定的佣金,这些微商成为了云集的*批店主。

肖尚略分别打通供应端和物流端,聚集微商将云集打造成一个基于社交关系的自营直营电商平台,这是云集的雏形。此后肖尚略改变战略,微商只需缴纳少量费用即可在云集平台开店,并通过已入驻云集的微商利用社交关系使得更多人入驻云集,这种入驻平台的方式曾被视为“拉人头”类似于传销模式。

因此2017年5月,云集电商曾涉嫌“入门费”“拉人头”“团队计酬”等经营行为,被杭州市高新区市场监督管理局立案侦查,合计罚款957万元。

经历了罚款后的肖尚略再次改变战略,通过发展付费会员的方式,并将多层分销变为一层,现在的云集更喜欢称自己为“会员电商”。2018年8月15日,云集宣布品牌升级,推出全新logo、全新吉祥物形象以及全新口号“注册云集APP,购物享受批发价”。同年10月9日,云集表示已从社交电商战略正式转型为会员电商。

2019年5月3日,云集以发行价为11.00美元,募集资金超过1.2亿美元在纳斯达克上市,成为“中国会员电商*股”。

云集电商为自营模式,主打高品质低价格,简言之就是打通上下游,赚取商品的差价,自营模式的物流人工等耗费成本较大,导致云集的毛利率整体不高,云集2016年到2019年连续四年毛利率分别为23.80%、19.73%、17.74%,20.7%。

值得注意的是,云集去年全年净亏损为1.24亿元,较上年同期亏损0.56亿元,同比扩大121%。拉长时间轴,云集2016年到2019年连续四年的净亏损分别为0.25亿元、1.06亿元、0.56亿元和1.24亿元。也就是说,云集自成立到现在一直处于持续亏损的状态。

/02/

降低门槛提高成本获客

会员营收同比下滑近50%

截至2019年12月31日,在过去的12个月中,交易会员从610万增至960万,比2018年同比增长57.4%。“交易会员”是指成功推广云集产品以生成至少一个订单或在云集平台上下达至少一个订单的成员。

截至2019年12月31日,累积成员从2019年9月30日的1230万增加了12.3%至1380万。“累积成员”是指应用程序上注册帐户并满足某些要求的个人,例如购买会员套餐或满足某些要求。看似会员增长劲头较足,但云集依靠社交方式的裂变式会员增长存在可预见性的瓶颈。

去年全年云集的销售和市场营销支出为人民币11.875亿元,较去年同期的人民币955.1百万元,增长24.3%,占总收入的10.2%,财报解释为,主要是由于扩大的会员基础而增加了会员管理费和为吸引更多受欢迎的品牌和商家从事其市场业务增加的业务推广费用。也就是说现在的云集通过加强营销,增加成本压缩利润的方式,以换取会员数量的增长。

图片来源:云集财报

除此之外,财报中还提到从2020年1月开始,公司通过允许任何用户成为会员并通过在云集应用程序上简单地注册帐户即可免费享受一年的会员福利,从而进一步完善了其会员注册系统。如果用户在最初的一年内达到某个累积支出阈值或某些其他要求,则该用户可以将其会员资格再延长一年。公司可能会进一步完善和发展其会员注册和福利制度,以扩大其会员基础,并鼓励现有会员通过在公司平台上进行购买来延长其会员期限。

通过降低门槛增加会员数量的方式,云集在上市前夕曾开展类似电商活动。这也是上市前夕业绩靓丽且会员阶段性爆发增长的部分因素。

2018年10月20日,云集推出“0元开店”活动,该活动为用户注册即可成为平台的钻石会员,减免了399元的开店大礼包的费用,此次活动为云集获取了710万免费会员。为维持会员的持续增长,而后云集又推出了“黑马计划”活动,该活动为用户注册即可免费获得季卡的钻石会员,若在三个月内,该钻石会员拉到新人注册成为云集会员,该钻石会员即可从自己拉到的会员销售额中获得一定比例的分成。

目前看云集频频采用让利或提高返佣的金额等方式维持会员数量的增长,进而保证业绩的增长的方式能持续多久,暂且未知。

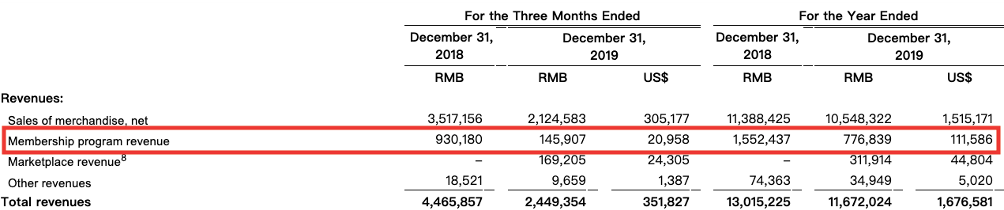

不仅会员增长陷入瓶颈,会员计划第四季度及全年营收都分别出现不同程度的大幅下滑。云集第四季度的会员计划收入为1.46亿元,较去年同期9.30亿元,同比大降84.30%。会员计划去年全年的营收为7.77亿元,较去年同期的15.52亿元,同比下降49.94%。

图片来源:云集财报

/03/

推出商城业务自救

无力拉动整体营收

电商市场瞬息万变,云集四年前抓住时机实现了爆发增长,并成功上市,但上市之后迅速找到维持业绩持续增长的第二落点,同样至关重要。

云集面对会员裂变瓶颈,连年持续亏损,业绩增长乏力等问题,给出的战略层面的解决方案是在主业自营的基础上,于去年一季度推出了商城业务,即不同于以往的单一的自营模式,开始允许一部分商家以收取佣金的方式入驻平台,欲采用直营和商城业务相结合的方式推动业绩增长。

去年商城业务总营收为3.11亿元。去年云集第二季度第三季度第四季度,商城业务的营收分别为0.53亿元、0.86亿元、1.69亿元,占总营收中的1.7%、3.1%、6.9%。

云集在对业务进行了相关调整后,第四季度及全年的总收入都出现了不同程度的下滑。第四季度的总收入为人民币24.5亿元,而2018年同期为人民币44.7亿元,同比下降45.2%。全年总收入为人民币116.7亿元,而2018年全年为人民币130.2亿元,同比下降10.3%。

推出的商城业务尽管逐季度收入有所增加,但占比太小,没能起到拉动整体营收的效果,不仅如此,去年全年商品销售和会员营收收入两大板块的业绩都出现了收缩。而自营和商城业务相结合的模式能否成为云集的第二落点,能否拉动云集业绩增长,还有待时间检验。

图片来源:云集财报

云集电商上市后,会员模式下会员裂变增长进入瓶颈,业绩增长第二落点仍在探索中,推出商城业务效果暂未可知,不仅如此,偏重自营模式的云集毛利较小成本较大,在此基础上去年销售和市场营销等成本不断升高升高,短期内云集无法改变“烧钱”现状,云集未来还将存在众多的不确定性。