“现金和银行结余已经不足以覆盖125亿元的短期债务。”

在经历了数年的快速扩张之后,2019年,家居卖场龙头红星美凯龙家居集团股份有限公司(简称“红星美凯龙”,01528.HK,601828.SH)的日子并不好过,虽然营业收入依然保持两位数的增长速度,但净利润却几无增长,且现金流状况较2018年恶化明显。

惠誉评级近日认为,红星美凯龙的现金和银行结余已经不足以覆盖125亿元的短期债务,因此将红星美凯龙长期外币发行人违约评级、高级无抵押评级以及2022年到期、3亿美元高级票据评级从“BBB-”下调至“BB+”。

增收不增利,财务费用大幅增加

财务报告显示,2019年,红星美凯龙的营业收入为人民币164.69亿元,相比2018年同期的142.40亿元增长15.7%;实现毛利107.34亿元,相比2018年的94.26 亿元增长13.9%;但综合毛利率为65.2%,相比2018年的66.2%却下降1.0个百分点。

虽然营业收入大幅增长,但净利润的增长则微乎其微。2019年,红星美凯龙归属于母公司股东的净利润为44.80亿元,相比2018年的44.77亿元基本持平;扣除非经常性损益后归属于母公司股东的净利润为26.14亿元,相比2018年的25.66亿元仅增长1.85%。

《财经涂鸦》根据红星美凯龙的财务报告分析可以看出,销售费用、管理费用和财务费用的快速增长是拖累其2019年利润的主要原因,其中又以财务费用的增幅最为明显。

2019年,红星美凯龙销售费用为22.91亿元,相比2018年的17.00亿元增长34.7%;管理费用为17.52亿元,相比2018年的14.91亿元增长17.5%。

增幅*的则是财务费用,财务费用由2018年的15.33亿元增加至2019年的22.60亿元,增幅 47.4%,其中利息支出由2018年的18.74亿元增加至2019年的26.77 亿元,增幅42.9%。

红星美凯龙认为,财务费用的增加主要是为满足经营发展需要,2019新增银行借款及发行境内公司债券和商业地产抵押贷款支持证券,导致有息负债规模上升以及市场整体利率上升综合所致。

经营性净现金流入下降超过30%

值得注意的是,红星美凯龙的经营性净现金流入与2018年相比大幅下降,且账上现金不足以偿还未来一年内到期的债务。

2019年,红星美凯龙经营活动产生的净现金流入为40.94亿元,相比2018 年同期净流入58.58亿元减少了17.64亿元,降幅超过30%。

货币资金及现金亦明显减少,截至2019年末,红星美凯龙持有货币资金为72.29亿元,其中现金及现金等价物余额为67.76亿元,相比2018年末85.28亿元(其中现金及现金等价物余额为76.15亿元)减少12.99亿元。

货币资金和现金已经大幅少于短期债务,在红星美凯龙的有息负债总额中,一年内或按要求偿还的部分为125.37亿元,应于一年以上但不超过两年偿还部分为98.18亿元,应于两年以上但不超过五年偿还部分为119.39亿元,应于五年以上偿还部分为69.07亿元。

就资产抵押及质押情况而言,截止2019年底,红星美凯龙已抵/质押账面价值合计为690.39亿元的投资性房地产及在建工程和账面余额合计为7.07亿元的其他权益工具投资及限制性货币资金用于获得借款,获得借款的余额为302.11亿元。

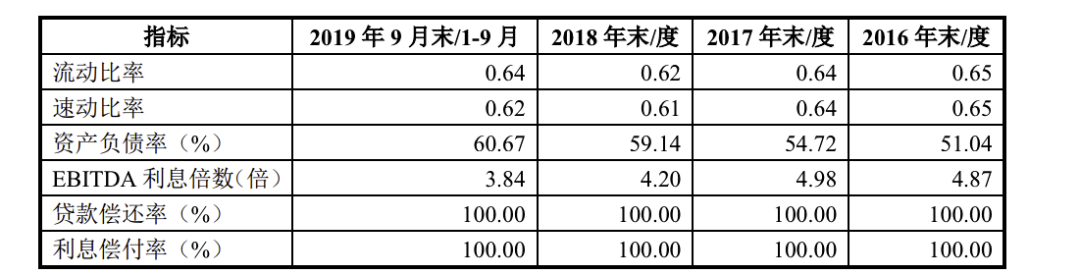

在资产负债率不断走高的同时,利息倍数也在下降。

(资料来源:公司公告)

资本投入大,运营效率下降

为持续提升核心竞争力和实施发展战略,近年来,红星美凯龙不断快速推进家居商场建设,经营商场数量及营业面积扩张显著,而家居商场建设属于资金高度密集行业,良好的运行和发展对资本投入的依赖比较大。

数据显示,2015 年末红星美凯龙共经营管理 177 家“红星美凯龙”家居商场,营业面积 1,166.05 万平方米,分布于全国 126 座城市;而截至 2019 年 9 月末,共经营管理 319 家商场,营业面积 2,016.71 万平方米,覆盖全国 204 个城市。

截至2019年9月末,红星美凯龙在建、拟建项目共16个,预计未来资本支出约63.17亿元。

近年来,红星美凯龙的总资产周转率始终处于不足0.2的较低水平。对于总资产周转率较低的原因,公司认为主要由于持有大量物业,这部分业务虽然盈利能力较强,但是回收周期较长。

近年来,存货周转率也下降明显,从2016年的64.88下降到2019年前9个月的18.23,公司认为,主要原因在于2017 年起,开始发展高端家具的进口业务导致存货增加,存货周转率下降。

(资料来源:公司公告)

2019 年 5 月 27 日,红星美凯龙与阿里巴巴签订战略合作新协议,在新零售门店建设、物流仓配等方面开展合作。随后南京、上海两城的红星美凯龙门店率先加入天猫家装“同城站”。

此外,为充分激发员工活力与积极性,今年2月,红星美凯龙股权激励计划落地。本激励计划首次授予的激励对象共计 1,023 人,本激励计划拟授予激励对象的股票期权数量为 3,085万份,约占激励前公司股本总额35.5亿股的0.87%。

融资是未来发展的关键,红星美凯龙表示,若融资要求不能被满足,将影响未来资本支出的计划和发展战略的实现,并对的经营活动产生不利影响。

现金不足以覆盖短期债务,评级下调

4月7日,惠誉将红星美凯龙长期外币发行人违约评级(IDR)、高级无抵押评级以及2022年到期、3亿美元高级票据评级从“BBB-”下调至“BB+”,主要原因在于由于冠状病毒爆发造成的干扰以及围绕整体经济复苏的不确定性,红星美凯龙的财务状况将恶化。

惠誉认为,红星美凯龙的信用指标在中期可能不会恢复到与“BBB-”评级相当的水平。由于疫情爆发,红星美凯龙已经暂停了扩张计划,并可能会审查其资本支出速度,这将影响其杠杆状况的可持续性。

快速扩张导致了资本支出推高了杠杆,惠誉认为,红星美凯龙的杠杆率可能在2020年升至8.0倍以上,利息覆盖率则降至2.0倍以下;该公司2018年的经常性利息覆盖率为2.1倍,2019年预计为2.0倍。

数据还显示,红星美凯龙除了已将账面价值为690亿元的投资性房地产质押以获得借款外,今年3月10日,红星美凯龙还公开发行了5亿元公司债券,息票率4.95%,公司债券剩余额度为15亿元人民币。

惠誉认为,红星美凯龙 2019年的现金和银行结余72亿元人民币,不足以覆盖125亿元人民币的短期债务。

就其国内评级而言,经中诚信国际评定,红星美凯龙的主体信用等级为AAA,评级展望为稳定。

与此同时,中诚信国际也关注到受限资产占比较大以及债务规模上升较快,未来面临一定资本支出压力等因素可能对红星美凯龙经营及整体信用状况造成的影响。