历经十年,51Talk艰难盈利,但投资者如果就此线性外推,贸然追高,恐怕要面不确定的风险。

2011年底,85后黄佳佳刚走进真格基金创始人徐小平的办公室,便被吓了一跳。

徐小平热情地向黄佳佳说道,“我差点错过了一家伟大的公司,你们非常有机会超越新东方。”

徐小平还有个身份是新东方的联合创始人。之后,他给黄佳佳的在线教育项目51Talk,投资了20万美元。

即便51Talk在2016年就赴美上市,但超越新东方这个期待,更像是一个遥不可及的梦。

十年过去了,51Talk(NYSE:COE)在今年3月9日才宣布首次整体盈利,金额只有500万元。

这份财报发布后,51Talk股价上扬超20%,叠加三季报“一对一”单一业务的盈利,以及肺炎疫情对在线教育行业的利好,2019年12月中旬至今,51Talk的股价已经累计上涨近400%。

(点击看大图)

这看上去很美,疫情原因让在线教育行业再度成了风口,51Talk也迎来自上市以后的*。但投资者如果就此线性外推公司的发展趋势,贸然追高,恐怕要面对回撤的风险。

01 烧钱之后的转型

2011年,黄佳佳刚创办51Talk,业务比较杂,涉及商务英语、青少儿英语培训多个领域,主要以成人英语培训为主。为了颠覆传统成人英语培训的精英教育模式,黄佳佳搬来性价比更高的菲律宾外教。“成人英语”+“菲外教”成了其早期的标签。

跟所有的互联网公司一样,51Talk的核心玩法就是“烧钱”。据招股书显示,在2016年上市之前先后,共获得5轮超5000万美元的融资。

烧钱的激进扩张,所带来的是不断攀高的亏损。2016年上市前夕,51Talk总资产为2.79亿元,总债务为4.64亿元。顺利登陆纽交所后,又拿到了4560万美元的融资。

有了充足的弹药,51Talk决定继续烧钱,开始转型客单价更高的青少儿高端英语培训市场,推出欧美外教一对一授课“哈沃美国小学”。

但彼时高端青少年英语培训领域已经山头林立,竞争早已进入白热化,老牌机构VIPKID、Tutor ABC不仅在形成了强烈的品牌认知,还在高频进行着大手笔的品牌推广。

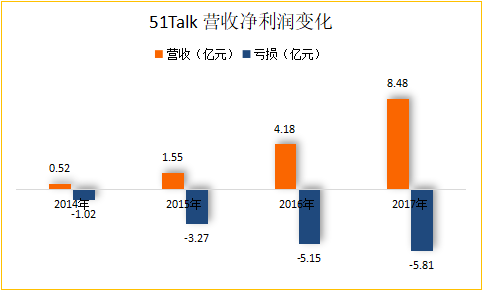

为了夺得高端青少年英语培训市场的一个席位,51Talk也是不惜成本的投入,花高价邀请李娜代言,还赞助CCTV《加油!向未来》等综艺节目。2017年,51Talk总运营费用为11.04亿元,销售费用为6.57亿元,销售费用率更是高达77%。这让亏损状况进一步恶化。

财报数据显示,仅2016年-2017年,51Talk亏损就超10亿元。

(点击看大图)

这完全与黄佳佳在51Talk上市时,宣传的“要趋近盈亏平衡”相差甚远。所以,在资本市场上遭到投资者的集体“用脚投票”,截止2017年末,51Talk的股价跌倒10美元附近,相比2016年6月份的发行价19美元,近乎腰斩。

(点击看大图)

高端市场的失利的迫使51Talk再次尝试转型,这一次它做对了没?

02 下沉市场的机遇

进攻高端市场失利后,51Talk决定“下沉”。

2018年2月,51Talk对外推出新的品牌策略,正式转型在线少儿英语。宣布“无忧英语”品牌专门用于成人英语业务,在线青少年外教“大众一对一业务”将使用“51Talk”品牌。

区别于欧美外教的“哈沃一对一”,本次“大众一对一”将充分利用51Talk的菲律宾外教资源,主攻下沉市场,策略媲美于拼多多用“十元店”“百元店”的逆袭模式。

51Talk之所以走上农村包围城市的路线,一方面是因为一线市场太拥挤,自己重金打造的“哈沃一对一”近乎折戟;另一方面,来自线下数据的增长太过亮眼,财报数据显示,受下沉市场活跃学生数目的增加,2017年51Talk营收同比增长了102.7%。

为30%人口的一线城市争破头,却选择性的忽视了占全国70%人口的非一线城市,这岂不是犯了为捡芝麻丢西瓜的低级错误?

痛定思痛后,51Talk开启了下沉市场。

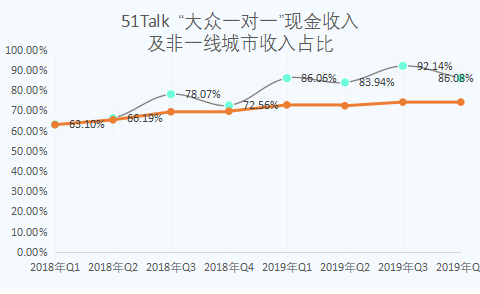

财报数据显示,2018年Q1至2019年Q4八个完整季度中,51Talk的非一线城市(除北上广深外)的现金收入比例从63%上升至74.2%。水涨船高的是,此阶段51Talk的“大众一对一”业务现金收入,占总现金收入的比例,也从63%涨到86%。

(点击看大图)

下沉市场策略的执行收效颇丰,包括2019年Q3,51Talk首次实现1对1业务Non-GAAP 270万的盈利,以及本季度51Talk实现整体Non-GAAP 530万的盈利,都得归功于其非一线城市的超预期增长。

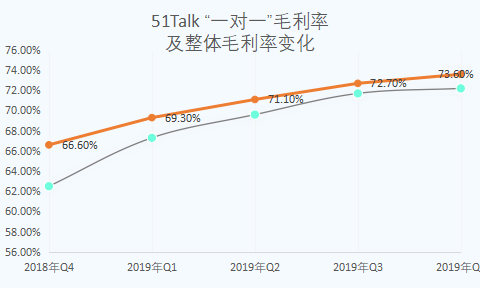

财报中披露增长来自两方面,一方面是学生人数的增加,2019年Q4,51Talk月活学生人数从2018年的21.3万同比增加到25.7万。另一方面是单个学生付费的增加,该季度“一对一”产品价格上涨,尤其是利润率更高的有声读物也包含在课程中。

当然,伴随着价格上涨,毛利率也有着明显攀升。

(点击看大图)

“菲教资源+下沉市场”的战略,终于让51Talk走出了自己的路。

03 谈不上持续盈利

51Talk本季度的整体盈利,已经证明自己在“一对一”模式中彻底跑通。但问题是接下来能持续盈利吗?毕竟目前国内在线教育界实现持续盈利的只有——跟谁学(NYSE:GSX),不过人家做的是财务模型更好的大班模式。

相对于跟谁学,51Talk的持续盈利就比较令人担忧。

“一名学生对应一位菲律宾外教”的模式下很难摊薄成本,实现毛利的提升则主要依赖涨价,这对于三四线城市的学生家长是难以接受的。除此之外,51Talk“一对一”模式本身的业务增长面临着关键困难。

首先,教育是一门重视服务体验的生意,“一对一业务”学生数量的增加,尚可通过高额的市场费用实现,困难在于与有之对应的“外教”数量。一名合格的外教绝不仅仅局限是拥有菲籍的本科生,相关的教育常识、教学经验的积累与培养也是硬性要求,而这些很难在短时间内速成。

所以,合格外教的数量持续供应是关键。

其次,51Talk相关高管曾称“一对一英语培训格局已定”,怕是低估了该领域的竞争风险。

事实远非如此,51Talk仅占据23%的下沉市场份额。目前在线青少儿英语一对一教育细分品类的竞争中,除了重点布局一线城市的VIPKID,vipJr、DaDa外,下沉市场中活跃着一批重量级的玩家,

这些玩家背后不乏资本的支持,其中最突出的要数阿卡索了。

阿卡索与51Talk同期成立(2011年),业务也与51Talk神似——“菲教+下沉市场”。最新数据显示,阿卡索目前拥有超过10000人的全职员工,而且该公司是2019年实现了国内*完成100%外教持证查询的培训机构,更重要的是课程体系还要比51Talk具备“性价比”。

另外,还有一些以工具起步的在线教育培训机构,如猿辅导、作业帮、有道教育等也在加码布局自己的线上一对一英语培训,这些机构肯定会分食市场份额。当然也不排除VIPKID降维突击下沉市场。

竞争环境的不确定性进一步加大51Talk持续盈利的难度,历史也早已证明,处于“军阀混战”的行业阶段,公司都是无法取得议价权的,这也就意味着难以实现持续盈利。

好在,因为疫情期间线上教学转移的影响,51Talk此阶段的活跃用户数量、续费率更上一层楼。受益于此,公司将2020年Q1的营收预期调至4.5亿元—4.55亿元,较本季度的3.97亿元营收增幅39.3%—40.9%。

不过,从长期来看,51Talk的持续盈利并不乐观。