5G应用浪潮席卷而来,云游戏则可能成为5G时代的杀手级应用。

一方面,5G大宽带、低时延的特性使云游戏流畅运行成为可能。反过来,云游戏高色深、高分辨率等要求使其对流量消耗十分巨大,这将能够有效提升运营商的5G网络利用率,从而促进5G在消费端的普及。

以下内容将从市场空间、商业模式及产业链层面进行深入分析,作为有望乘5G东风迅速发展的应用之一,未来云游戏可能给整个游戏产业带来哪些改变?

转化用户,拓展市场

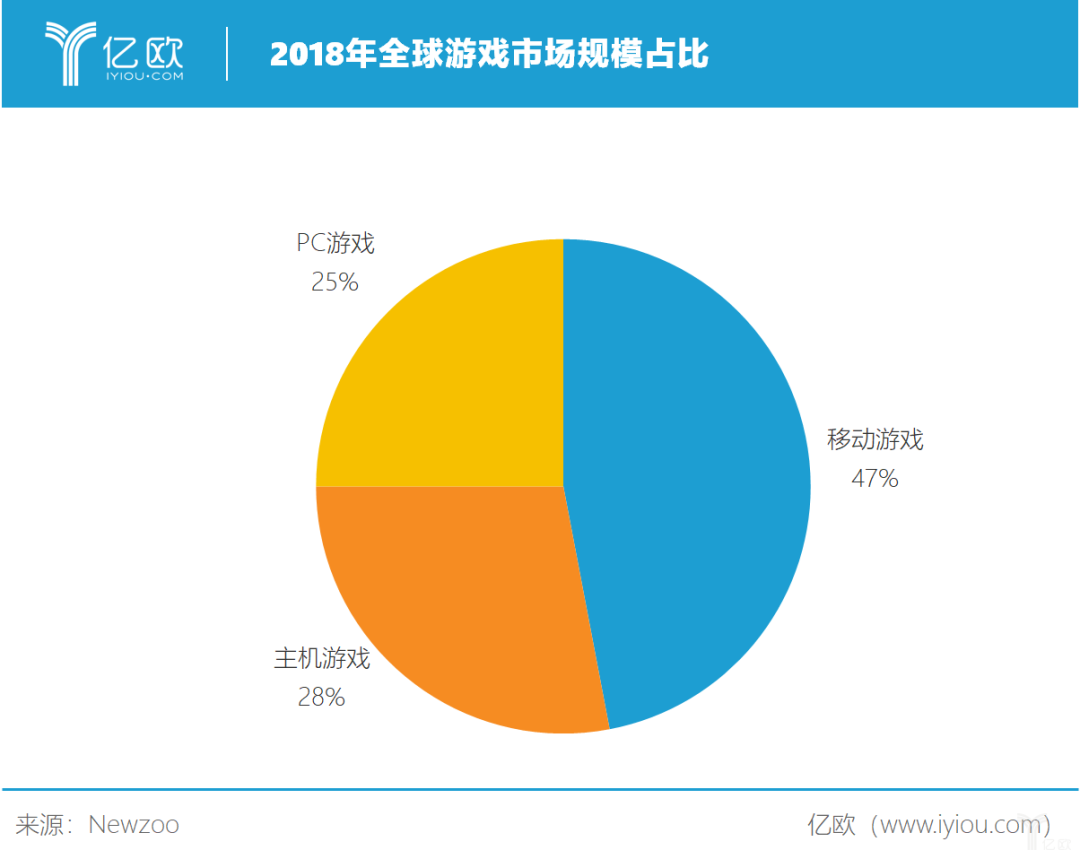

Newzoo数据显示,2018年全球游戏市场规模达1349亿美元,其中移动游戏、主机游戏和PC游戏市场规模占比分别为47%、28%和25%。移动游戏因使用设备的便利性与经济性等因素而市场规模占比*,主机游戏与PC游戏则各自占据大致四分之一市场份额。

亿欧智库认为,未来云游戏的普及将在一定程度上降低硬件设备门槛和丰富用户体验模式,从而给游戏产业带来新的用户增量和市场规模。

在硬件门槛方面,根据Alphawise的调查数据,分别有10%和7%的玩家因为硬件太贵而不玩主机游戏和PC游戏。由此可见,高昂的硬件成本提高了用户准入门槛,使部分玩家需求难以释放,这一潜在市场空间有待激发。

云游戏则不需要以自身设备运行游戏,而是在云端服务器处理完数据并渲染后再在本地设备上接收游戏画面即可,实现了从玩家端到云服务器端的转移,使用户端硬件设备得到解放。因此云游戏的普及会使过去受制于硬件价格的玩家更容易转化为新用户,实现市场空间增长。

在体验模式方面,云游戏可打破目前多重限制,带来更具深度性和互动性的游戏体验。云游戏的发展能够促进更多高品质游戏快速导入,使游戏试玩模式变得更加成熟,降低用户试玩成本,进一步提升用户游戏体验和付费意愿。例如“腾讯即玩”无需下载安装及繁琐的登陆流程,通过公众号进入游戏界面后即可直接开始试玩,明显提高了用户试玩及转化率。

创新付费,优化模式

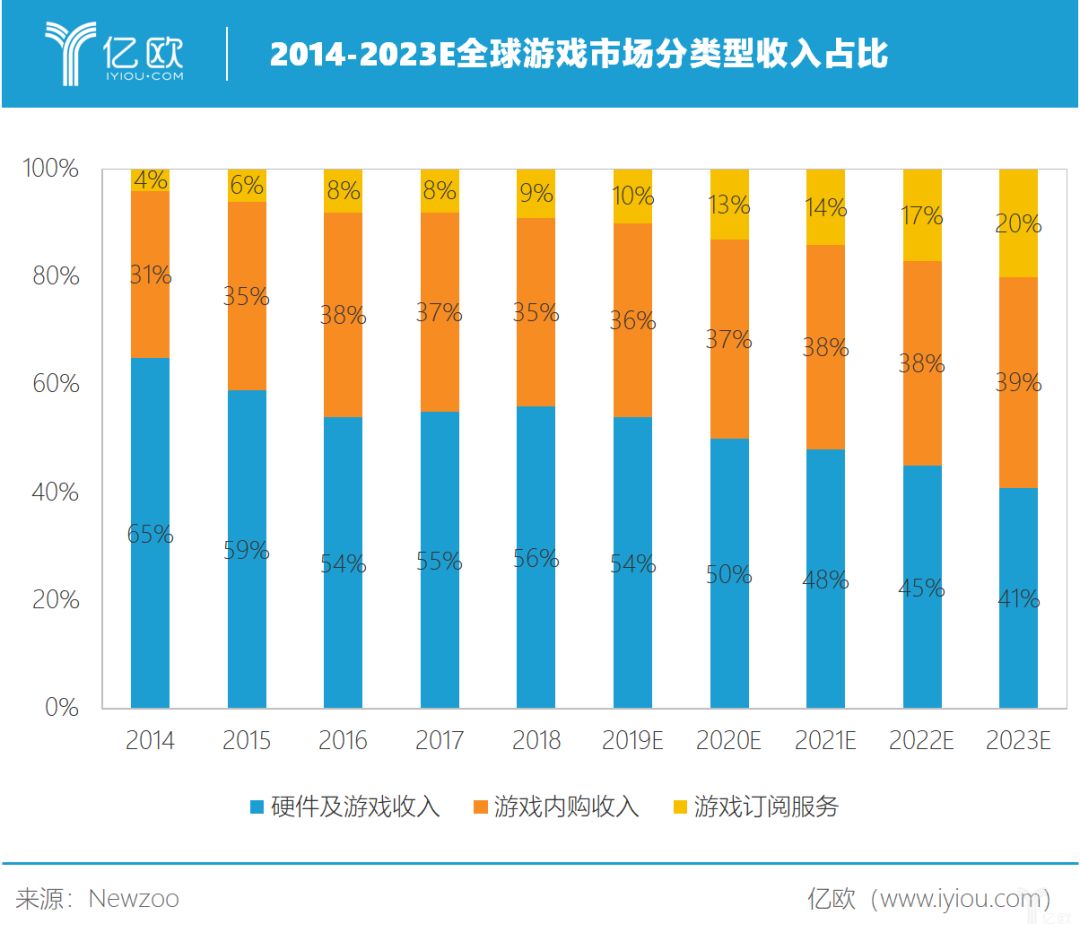

游戏付费模式伴随着行业发展也经历了诸多变化,出现了购买下载游戏、点卡时间付费、游戏免费但道具付费以及订阅付费等模式。从下图2014-2023E全球游戏市场各类型收入占比数据可以看出,全球游戏收入来源中,订阅收入占比呈逐年上升趋势,未来有望逐步成为游戏产业主流付费方式之一。

云游戏提供的是流媒体游戏内容,整个过程在云端进行,收费模式也会呈现一些独有特征。

华为iLab与顺网科技联合发布的云游戏白皮书中指出,目前国内外对于云游戏的收费模式普遍采用订阅模式或按小时计费的“云网吧”模式。其中订阅模式主要对游戏内容设置套餐进行收费,将云游戏机和游戏内容一起打包租给用户;而“云网吧”模式则主要对云游戏平台进行收费,即把云电脑按照配置和使用时长租给用户。

下图是目前部分在运行云游戏平台的收费模式整理,整体来说各平台收费水平差距不大,两种主要模式可在基本满足用户需求的同时保证平台效益。根据华为iLab实验室测算,云游戏每小时3-4元的收费模式在两年时间内即可实现盈亏平衡。

弱化渠道,激励内容

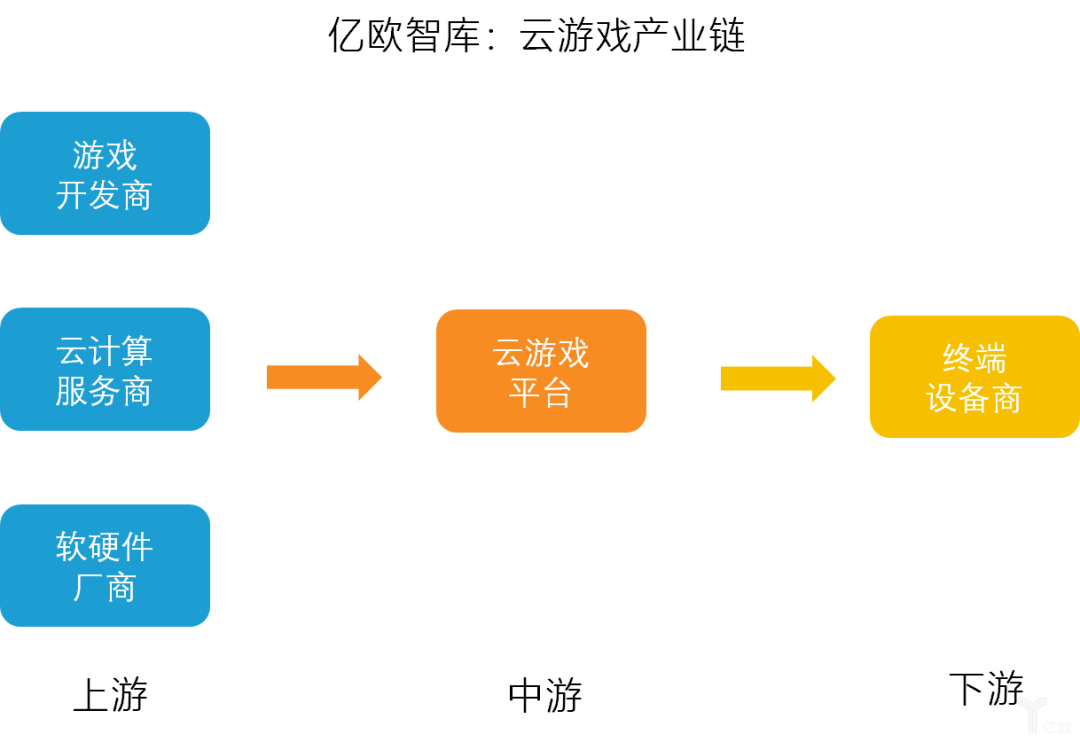

区别于主要包含游戏开发商、游戏发行商和分发平台的传统游戏产业链,云游戏产业链主要包括上游(游戏开发商、云计算服务商、软硬件厂商)、中游(云游戏平台)和下游(终端设备商)几大部分,如下图所示。

游戏行业发展初期,由于用户资源稀缺,渠道商在产业链中议价能力较强,“渠道为王”效应明显。但在发展后期,一方面由于行业集中度不断提升,优质内容厂商实力不断增强,话语权也随之逐渐增强;另一方面即时通信深度渗透和新兴媒体快速崛起,使得应用商店等主要渠道的重要程度被多元渠道稀释,渠道商话语权因此逐渐被削弱。

云游戏的普及同样也会促进这一趋势,进一步推动传统游戏产业链进行重构,其中渠道角色弱化,游戏开发商受益良多。

从渠道方面来看,云游戏时代许多高流量应用层出不穷,云游戏不再需要通过渠道下载,玩家进入和退出新游戏的壁垒下降也会导致传统渠道客户留存率降低。这些因素的共同作用都会使传统渠道商业价值降低,在以上因素的共同作用下将会使传统渠道商业价值下降,议价权被削弱,渠道在云游戏产业链中将不再是最重要的一环。

从内容供给方面来看,云游戏行业发展初期优质内容稀缺,云游戏平台的竞争力和差异化需要依靠精品游戏来实现,从而通过优质内容进行跑马圈地、教育市场。因此未来游戏开发商在云游戏产业链中的议价能力将进一步提升,掌握更多话语权。

整体来说,目前云游戏处于发展早期,技术成熟度低及基础设施建设还不完善,因此短期内更多是对行业内企业估值产生催化作用。

但从长期角度来看,云游戏的普及将为整个产业链带来新的发展机遇,为游戏产业注入更多新活力。行业参与者们需提前认清行业变化趋势,及时抓住机遇抢占云游戏市场,方能占领游戏产业竞争制高点。