作为无人机行业的*玩家之一,亿航智能(NASDAQ:EH)12月12日正式登陆纳斯达克。相对于盘踞在珠三角的另一家无人机巨无霸大疆来说,亿航明显对上市要热衷得多。

这也容易理解,大疆对上市不热衷,首先是因为大疆成立以来一直顺顺当当,没经历过到处拉投资的苦日子,但2014年才成立的亿航就没这么好的运气了。

大疆对于资本的渴求一直都不强烈,从2013年的A轮融资以来,对于所有领投方都保持一贯态度:不设业绩对赌与上市时间,不开放内部尽职调查,且投资人不能影响和干预公司正常运营。

2018年搞“竞价融资”更是在资本市场造成了轩然大波,被冠以“史上最强势的融资方”的称号。

大疆不着急上市自有大疆的底气;而亿航成立才5年就急忙寻求上市,也有着亿航自己的逻辑。

无人机行业“一超多强”格局

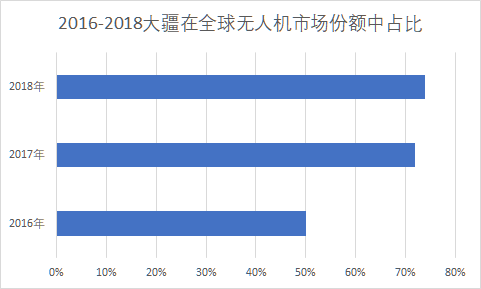

中商产业研究院数据显示,2018年大疆是所有价位上无人机购买的主导品牌,占全球市场份额74%。比2017年(72%)高出两个百分点。

&n

大疆的市场主导地位比较明显,但是整个无人机行业的格局,也并不是一枝独秀、万马齐喑。

相反,因为无人机所需要的碳纤维材料、特种塑料、锂电池、磁性材料等关键配件及材料,在深圳、成都等地产业配套齐备,我国拥有无人机发展所需的全产业链,可以实现对无人机系统产品供应链的全部自给。

这为我国无人机行业的繁荣奠定了坚实基础,除了大疆,有不少品牌在国际市场上都很高的竞争力,以极高优势在海外市场攻城拔寨。

中商产业研究院整理的《2018年无人机十大品牌排行榜》榜单中,大疆毫无争议的*,其后还有零度智控、臻迪科技、亿航智能、极飞科技、中科遥感、科卫泰、智能鸟、华科尔、普洛特分列2至10名。

在前五名中,零度智能和臻迪科技这两个总部在北京;大疆总部在深圳、亿航智能和极飞科技总部在广州,同样位于珠三角。这三者之间的较量非常有意思。

总体来看,整个无人机行业确实形成了以大疆为主导的“一超多强”稳固格局。这个格局在无人机行业的各个领域,都有着一定程度的体现。

军用无人机始于一战,已有长达百年的发展历史,到上世纪80年代之后趋于成熟,并向民用领域渗透。

面向消费级市场发展,则是在2010年前后,当时通讯技术、电池技术和材料技术已经积累到一定的程度,无人机的小型化变得越来越具有可行性。

2012年,大疆创立六年,已经积累了一套完整的无人机相关技术,打通了无人机从软件、到螺旋桨、支架、再到平衡环及遥控器的各个环节。

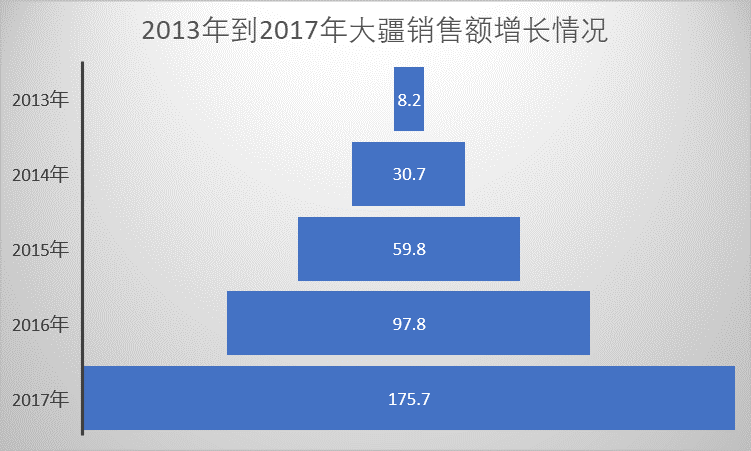

这一年,“大疆精灵Phantom 1”问世,在无人机爱好者的群体里引发了强烈轰动,引爆了整个无人机领域的使用需求。次年即收获8.2亿元的销售额,也奠定了大疆在消费级市场的统治根基。

大疆率先跨出这一步,引导整个无人机行业走向繁荣,自身也获得了丰厚的回报。从2013年的8.2亿元到2017年的175.7亿元,大疆的销售额4年暴涨20多倍。

多家机构估计,2018年大疆实现了90%以上的同比增长率,销售额达到300多亿元。依旧保持在消费级市场的优势地位。

但对大疆来说,这并不完全是好事。

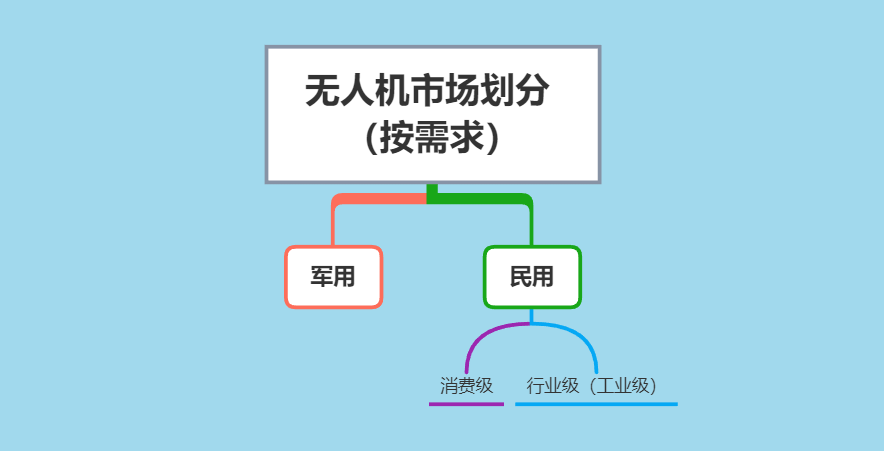

因为在全球民用无人机市场中,行业级市场的需求和规模一向都高于消费级。

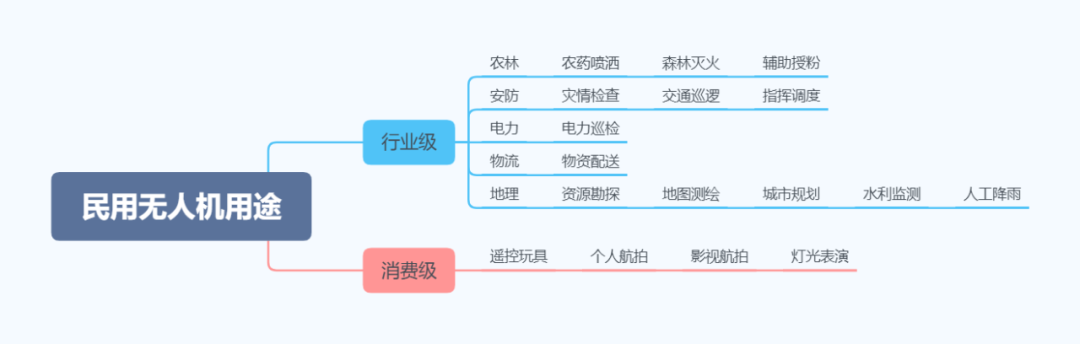

目前消费级市场,无人机的用途除了作为遥控玩具、无非是灯光表演、个人航拍和影视航拍。而在行业级市场中,无人机在农林、安防、电力、物流、地理勘探等各领域都有广泛用途。

大疆在消费级市场上的巨大成功,得益于大疆*的技术水平和过硬的产品实力。在无人机的消费级市场上,消费者都相对专业,产品做的好,自然不愁卖。

但是大疆在消费级市场上的优秀表现,进一步助长了其本身固有的“工程师思维”,即重研发、轻销售、轻管理。

这样的思维惯性,让大疆在进军行业级市场的过程中吃尽苦头。

农林植保市场“双雄争霸”

在经历了消费者两三年的狂热追捧之后,消费级无人机行业空间太窄、消费频次低的缺点逐渐暴露出来。

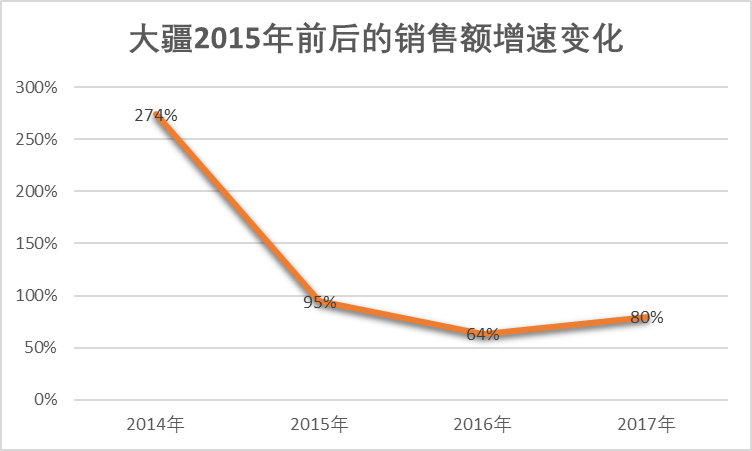

2015年以后,消费级无人机行业规模的增速开始放缓。这一点在大疆的销售额增速变化上,体现的比较明显。

在这种情况下,包括大疆在内的很多企业,选择进军行业级无人机市场。2015年在进行了密集的多轮融资之后,大疆也开始尽全力开拓植保机市场。

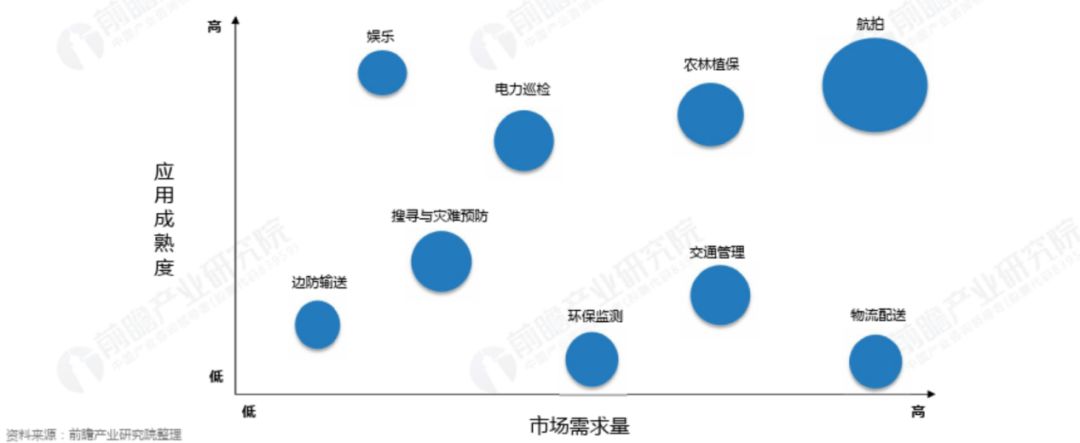

大疆盯上植保机市场,是因为农林植保是一个应用成熟度、市场需求量,都仅次于航拍的优质无人机应用场景。

事实上,农林植保也是80年代,军用无人机向民用领域过渡,欧美政府资金投入和区域试点的重点方向之一。

这无疑是个好方向,但让大疆非常头疼的是,老对手极飞科技已经在这个领域捷足先登了。

极飞科技2007年在广州成立,仅比大疆晚一年,总想着要和大疆在消费级市场过两招,在发现自己打不过后,很快就把注意力转移向了行业级市场。

早在2013年,极飞就开始在新疆、海南等地区进行植保无人机对棉花、水稻等农作物的喷洒实验。

2015年4月极飞发布*代P20植保无人机,同时开始组建植保服务队,直接为农民提供无人机植保服务,而不是直接向农民销售植保无人机。

在*代P20前,极飞已经做了6年飞控,4年无人机,但为了让无人机懂植保,适应严苛的农田环境,极飞的团队在新疆的戈壁滩探索了近两年才发布*代植保无人机。

而在极飞发布*代P20后七个月后的2015年11月底,大疆才首次发布MG-1农业植保机,正式步入农业无人机领域。

不过大疆在之后凭借成本控制优势,不断压低植保机价格,也逐渐在植保机市场内确立了优势地位。

公开数据显示,2019年大疆植保机全国累计作业面积2.3亿亩次;过去4年里,在全球累计作业面积达5亿亩次;相比之下,截至 2019 年9月21日,极飞科技植保无人机全球累计作业面积超过 3.1 亿亩。

也就是说从植保机作业面积来看,在这个领域,极飞已经被大疆拉开了一定的差距。

好在差距还不是特别大,而极飞相对于大疆,也还有着一些优势,尤其是在服务、培训和解决方案这些方面。

所以,在经历了数年的发展之后,整个农林植保市场尚且还维持着大疆、极飞双雄争霸的格局。

亿航另辟蹊径

航拍和农林植保固然是目前无人机应用成熟度最高、市场需求量*的两个场景。但是当下无人机的应用场景并不局限于此。

与珠三角的另外两家巨头不同,亿航开始做无人机的时间有些太晚了。在2014年8月,亿航才在广州正式注册成立。

在这个时候,大疆已经开始在消费级无人机市场上挥斥方遒;极飞则已经加紧在植保领域探索和布局。

亿航入局太晚,只能避其锋芒。所以亿航一路兜兜转转,总是在寻求差异化赛道。

亿航找到的*条差异化赛道,是易用性。在成立之初,2014年底亿航推出手机软件操控的GHOSTDRONE智能无人机,想要在无人机的易用性方面下更多的功夫,打开消费级市场另外的突破口,但市场回馈并不令人满意。

亿航找到的第二条差异化赛道,是智慧城市管理。简单说就是为地方政府和企业提供交通管理、安防监测等软件系统。

这也是亿航的前身(北京亿航创世科技有限公司)的主营业务。胡华智于2005年创立该公司,提供指挥控制系统,后承接了北京奥运会、上海世博会、广州亚运会的指挥调度系统项目,这也算是亿航的看家本领。

亿航找到的第三条差异化赛道,是灯光表演。早在2017年2月,亿航在广州小蛮腰夜空上演元宵节“天幕流星·千机变”1000架无人机灯光秀,就创下了“数量最多的无人机编队飞行表演”世界纪录。

之后亿航多次打破自己创下的世界纪录,尤其是2018年4月,亿航在西安“红五月·城墙国际文化节”前夕,出动1374架无人机三维空间编队,再次打破“最多无人机同时飞行”的吉尼斯纪录,在这个市场亿航拥有了很高的竞争力。

亿航找到的第四条差异化赛道,是空中交通。包含两个方面:其一,无人机物流:其二,无人机载客(AAV)。

空中交通是是亿航在2019年的主要收入来源,也是亿航在招股书中极力鼓吹的内容。

招股书中有披露,在截至2019年9月30日的9个月中,空中交通解决方案产生的收入营业额大幅增长至人民币4880万元(680万美元),占亿航总收入的72.7%。

当亿航切换到空中交通这条赛道后,投资者最关心的问题就直接变成了——亿航的无人机物流和无人机载客靠谱不?

这个问题可以仔细分析,分别解答。

无人机物流靠不靠谱?

无人机物流其实算不上生僻赛道。事实上,极飞科技在2015年就和顺丰有合作,极飞科技联合创始人龚槚钦透露,当时最多的时候极飞科技在广东和浙江每天有500架次的飞行器。不过,极飞最终还是放弃了与顺丰的项目,整体转投农业怀抱。

龚槚钦表示,其实并不是当时技术不行,而是因为相关的法律法规还有待完善,消费者和市场还没有准备好。

2016年大疆技术团队对“无人机物流靠不靠谱?”这个问题也进行了反复论证。结论是,多旋翼机的优势在于技术结构简单、制造一致性高、成本低,但它是规则简单的飞行器,在复杂的电磁环境运行有很大挑战。

2016年8月,大疆对外宣布,物流无人机距离成熟还有很长的路,太多问题和法律法规要解决,因此选择不做。

但在之后,在阿里、京东、顺丰等关联方的持续推动下,情况发生了一些扭转,市场的接受程度有所提高。

赛迪顾问的研究报告显示,2018年,中国消费级无人机市场规模占比45.7%,行业级无人机市场规模占比54.3%。其中,在行业级无人机市场结构中,农业植保占比41.5%,电力巡查、安防、物流等分别占比17%、13%和11.5%。

这个过程中,2018年2月亿航智能和西安高新区签署战略投资协议,计划在西安打造亿航智能无人机航空货运总部。

2018年5月《关于促进航空物流业发展的指导意见》公布,主要内容是强调促进我国航空物流专业化发展、构建更加完善的航空物流服务体系。提出支持物流企业利用通用航空器、无人机等提供航空物流解决方案。

《指导意见》的出台,为无人机物流发展提供了一定的政策驱动力。在此背景下,各路玩家对无人机物流的热情*高涨。

2018年6月19日,京东*架重型无人机下线,有效载重达1-5吨,京东同时宣布立项超重型无人机项目,有效载重达40~60吨,飞行距离超过6000公里。

2018年6月,亿航联合永辉云创在广州开启*智慧零售无人机配送示范店——超级物种广州漫广场店,探索“智慧零售+无人机配送”模式。

今年5月,亿航再次和中外运敦豪国际航空快件有限公司达成合作,并发布国内*全自动智能无人机物流解决方案。

亿航的同乡,一度弃坑的极飞也开始返回无人机物流赛道。11月25日,极飞与空中客车联合推出了Vesper,这款无人机的作用就是在空中送外卖和快递。

据Frost&Sullivan分析报告显示,2023年全球城市空中物流交通市场规模预计将达到460亿美元,中国市场占比高达45%左右,有望成为全球*市场。

看起来市场一片红火,亿航的无人机物流很有搞头,但事情真的这么简单吗?

近日在接受记者采访,谈及物流无人机时,臻迪科技创始人兼CEO郑卫锋表示,物流无人机需要非常成熟的技术,还需要一定的时间。但这是未来趋势,随着技术的迭代,很多行业都会慢慢成熟。

对于物流无人机的发展难点,他举例称:“楼宇间的运输对GPS信号精度很高,如果GPS信号不够,这时候导航控制很难。另外,物流无人机作业场景复杂,有摔坏的可能,成本就是很多厂商无法接受的。”

对于信号问题,亿航有自己的解决方案,在2017年11月,亿航智能就与华为建立合作,共建联网无人机“数字天空计划”。

“数字天空计划”分三步:2017-2018年,建立联网无人机应用示范,推进基于蜂窝网的管理标准化进程;2019-2020年,实施外场测试和小规模商用,在 5个以上国家实现应用;2020年以后,实现低空数字网络的商用化,低空网络覆盖达到30%以上。

但华为无线应用场景实验室Wireless X Labs,截至目前并没有公布这一计划的相关进度,而且哪怕进展顺利,要实现商用也在2021年,还得等一段时间。

另外在12月5日,有记者采访广州天河区的漫广场超级物种门店,多位永辉超级物种门店店员称,该店的无人机配送业务已经暂停。据店员介绍,之前推荐过这一方式,但是现实情况操作有一点困难,不够成熟。

所以总体来看,无人机物流,无论是行业、还是亿航,都还需要一定的时间来成长,暂时还不那么靠谱。

无人机载客靠谱不?

相比起无人机物流,亿航更加在意自己“无人机载客(AAV)技术先驱者”的身份。

在招股书总览中,亿航这样写道:“我们是一家无人机技术平台公司。我们通过专有的方式开拓运输的未来,开发了自动驾驶飞行器(AAV)以及相关的商业解决方案。我们相信我们是世界上*个推出载客级别AAV服务的公司,为AAV技术的部署和扩散树立了新的里程碑。”

亿航对于无人机载客的前景非常有信心,认为客运级AAV可能提供快速,安全,高效和环保的运输方式,特别是对于中短途旅行。

根据Frost&Sullivan的预测,全球旅客城市空中交通市场,预计将以复合年增长率531%从2018年的30万美元增长到2023年的30亿美元。旅客等级AAV预计将用于多种情况,例如日常通勤,观光,搜索和救援以及紧急情况和灾难响应。

在10月31日提交的招股书中,亿航表示:“截至本招股说明书发布之日,我们已经交付了38架用于测试,培训和演示目的的乘客级AAV,并开发了两个用于智慧城市管理的命令和控制中心。截至本招股说明书发布之日,我们尚未完成28位乘客的乘客级AAV采购订单。”

到2019年12月5日,在亿航提交的招股书第4个修订版本中,亿航披露截至2019年12月5日,有48个未完成的客运级AAV采购订单。

也就是说,一个月过去,亿航的AAV订单增长了20个,这说明市场的接受速度还是比较乐观的。

亿航AVV项目的要点在于两个方面,一个是安全性,另一个是实用性。

对于安全性,亿航表示:“在我们的设计和测试中心,我们建立了许多AAV飞行测试项目,包括爬升飞行测试,高机动性测试,速度测试,夜间飞行测试以及恶劣天气条件下的飞行测试。我们已经进行了2000多次旅客等级AAV飞行测试,包括在每小时高达70公里的大风中,以及在能见度为约50米的风沙雾霾天气下。”

但是2000多次的测试,远远不能证明亿航AAV安全可靠。毕竟,以亿航的市值来看,它的体量还是太小,一次安全事故,就可能对于整个亿航造成毁灭性的打击。

在实用性方面,亿航的AAV目前有两种型号,一种是在2016年1月发布的单人舱“亿航184”;另一种是在2018年3月发布的双人舱“亿航216”。

看起来性能貌似够用了,但值得注意的是,重量上升,亿航AAV的续航时间和续航里程都会下降。也就是说,亿航AVV的性能目前用于观光,搜索和救援以及应急和灾难响应,问题都不大。但是要用于日常通勤,短期内还不现实。

所以,亿航AAV确实是个好项目,但目前的安全性和实用性都还不算足够靠谱。

总结

2014年成立的亿航入局太晚,上市前估值不到10亿美元。相比之下,大疆在2018年的战略融资中,估值达到150亿美元,近期前瞻产业研究院对大疆的估值更是高达220亿美元。亿航和大疆的体量不能相提并论。

但是,对于亿航目前全力投入的“空中交通”赛道,大疆的态度非常谨慎。而且亿航也有着自己的优势。

相对于大疆重研发、轻销售的“工程师思维”,亿航成立以来就在不断探索新的市场机会,手段和思维要灵活许多,这在B端市场中,是一个极大的优势。

当然,亿航当前的项目还不算靠谱,从亿航之前的融资额腰斩可见一斑。

10月31日,亿航递交给美国证券交易委员会(SEC)的招股书(F1)中显示,募资额为1亿美元。但在12月9日提交的第五号修正案中,募资额已经被确定更新为最高4640万美元。

总而言之,亿航值得持续关注,但投资需要谨慎。