11月21日是个值得纪念的日子。这一天,流通市值而论,贵州茅台(600519.SH)超越了号称"宇宙行"的中国工商银行(601398.SH),跃居沪深两市首位。

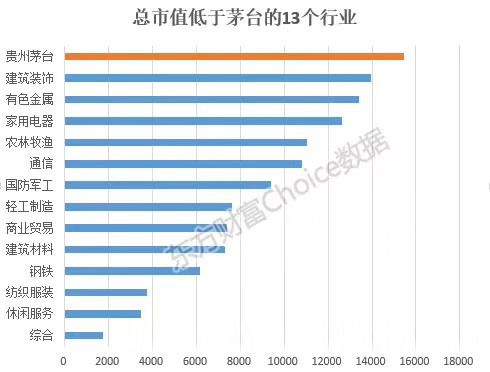

不仅如此,茅台的总市值也已经“吊打”了13个A股行业。

此刻,投资者不约而同的想起两年前的一个笑话:

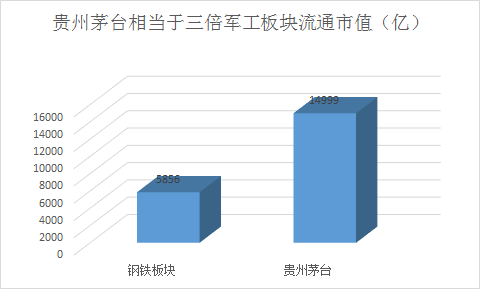

2017年6月,某钢铁首席发出灵魂拷问,茅台+五粮液+洋河=钢铁整个板块市值?

6个月后,该首席再次声嘶力竭的怒吼:茅台一家已经超过整个钢铁板块市值,这合理吗?

现在才明白他太有远见了:因为当年那个估值确实不合理,今天茅台已经有小3个钢铁板块市值了。

多少真心话,都是以玩笑方式说出。

必须要说的是,看似滑稽的市值争霸事件背后,是A股正在发生的变化。而这一变化,悄然体现在三个方面。

*变:龙头溢价

A股以往的逻辑是:小股票估值高,因为成长速度快。大股票估值低,因为需要的资金量大。

而现在,A股市场的头部溢价效应愈发明显,行业*名显著较行业平均明显呈现估值溢价状态:

美的集团市盈率高出格力30%,贵州茅台总市值接近五粮液三倍,而医药龙头恒瑞医药市盈率更是高达80倍。

从资本市场本身来说,在经济下行,市场趋冷的情况下,无论是机构调研次数,还是媒体覆盖频率,头部公司都吸引了不成正比的关注度。

因为,越是困难的时候,龙头公司的安全边际更高,资金越是需要找龙头抱团。从机构本身的配置角度,基金经理核心仓位也更倾向于配置头部公司。

这样,自然吸引了更多资金投入头部公司。水涨船高在所难免:

一方面,聚集大量资本的头部公司,获得了更强的流动性,而流动性又会进一步吸引更多关注流动性的资本;

另一方面,业绩更好的基金能够募集更多资金,更多的资金又会反向继续投入到头部公司。

这两点都构成了极强的正反馈,龙头公司自然出现溢价。

第二变:外资定价

如果将A股上市公司股东名单中,外资持仓按照市值大小拉一张清单,会发现外资和内资投资偏好的的显著不同。

与喜欢高增长,题材,科技的内资不同,外资明显更加偏好稳健增长,低资本需求的偏垄断消费业务。

茅台为代表的白酒;美的为代表的家电;恒瑞为代表的创新药平台;上海机场为代表的奢侈品免税消费;以及像中国平安这样的低资本消耗的消费金融龙头。

这五类公司无一不是增速稳健,市场地位偏垄断,资本开支或资本需求较低的行业巨头,同时又迎合了中国消费市场的强大韧性。

而同样可以看出,像银行,券商这些超大公司却没有得到外资等比例的认同。外资不偏好的公司都具有类似的特点:超高周期性(券商),巨大资本需求(银行),以及竞争激烈的行业(液晶屏等竞争激烈的科技行业)。

在资本市场开放之后,外资本身构成了A股的新鲜血液,频频买入成为了稳定指数的重要力量;而外资的明显偏好,也使得像茅台这样的公司拥有了较强溢价。

第三变:环境变了

随着经济增速的逐步放缓,越来越多行业中的份额开始向头部集中,“大鱼吃小鱼”的情况愈发明显。

举例来说,白酒行业如果下行,茅台只会零售价下滑,出厂价并不受任何影响。而白酒行业全面回暖之后,茅台又会继续领涨零售价,*个分享白酒行业的增长。

在家电行业中,行业上行时期,格力电器能够实现量价齐升,更高的盈利能力轻松碾压其他对手;行业下行周期,格力的双十一促销,同样将其他空调厂家吓出一身冷汗。

有人戏言,在王思聪创业都失败的时代里,留给小公司的时间已经不多了。