11月22日,经中共中央、国务院批准,国家发展改革委、商务部公布了《市场准入负面清单(2019年版)》。

备受创投行业关注的是,清单对私募基金行业管理提出明确要求,非金融机构、不从事金融活动的企业,在注册名称和经营范围中原则上不得使用“基金管理”(注:指从事私募基金管理业务的基金管理公司或合伙企业)字样。

根据清单规定,凡在名称和经营范围中选择使用上述字样的企业(包括存量企业),市场监管部门将注册信息及时告知金融管理部门,金融管理部门、市场监管部门予以持续关注,并列入重点监管对象。

这是中国私募股权和创投基金史上一次重大的改革,将带来深远且积极的影响。一方面,市场监管部门与行业监管部门将对打着“私募基金管理”旗号却并不从事相关业务企业加大监管力度;另一方面,对于真正从事私募股权和创投基金管理业务的企业,市场准入将更加透明公正,准入隐性壁垒将进一步消除。

事实上,准入难问题困扰私募股权和创投基金已久。曾有某位创投大佬直指私募股权基金注册困难问题,“层层审批,限制颇多。只要有任何风吹草动,任何一个地方都可以停止基金注册。”此次将私募基金行业纳入市场准入负面清单予以规范,意义非凡——将着力破除目前私募股权和创投基金“准入难”现状。

创投基金“注册难”?

这一次,着力破除市场准入隐性壁垒

全面实施市场准入负面清单制度,是党中央、国务院的重大决策部署,是加快完善社会主义市场经济体制的重要举措。而需要强调的是,市场准入负面清单之外,各类市场主体皆可依法平等进入,不得另设门槛和隐性限制。

据悉,《市场准入负面清单(2019年版)》修订期间,共征求了58个中央和国家机关有关部门、31个省(市、区)及新疆生产建设兵团的意见,通过多种方式听取了包括基金业协会在内等30余个全国性重要行业协会的意见建议。

其中,不少市场主体反映,一些地区对私募股权和创投基金注册标准不一,流程不透明。一些“开开停停”的局部短期管制措施导致行业预期不稳定,甚至对民营私募管理机构存在歧视性政策,构成市场准入隐性壁垒。

而创投行业反映较为强烈的是,各地在落实《国务院关于促进创业投资持续健康发展的意见》(国发〔2016〕53号)中,存在理解、执行不到位的问题。

经认真梳理研究,《市场准入负面清单(2019年版)》最终将私募基金行业纳入市场准入负面清单予以规范,加强对地方各级政府执行政策指导,冀以改变目前私募股权和创投基金准入难的现状。

此举将对中国私募股权和创投基金产生深远的影响。一方面,公开准入标准,降低准入门槛,破除隐性壁垒,鼓励支持优质私募股权和创投基金充分发展;另一方面,通过规范透明企业登记注册环节管理,力求将真正从事私募股权和创投行业的企业与打着“私募基金”旗号从事其他活动乃至违法犯罪活动的企业区分开来。

一段时间以来,一些以“基金管理”名义从事私募基金业务的机构违背行业发展规范,误导、欺诈、利益输送等损害投资者利益的行为时有发生,甚至出现了以“私募基金”为名的非法集资等违法犯罪行为,有损私募股权和创投基金行业的声誉形象和健康发展。

此次《市场准入负面清单(2019年版)》在维持不设行政许可的制度框架下设立了进一步密切跨部门间的信息共享和执法协调安排,提升监管效能,有利于更好保护投资者合法权益,防范和化解私募领域风险。

全面梳理

VC/PE行业“募、投、退”真实状况

近年来,中国私募股权和创投基金迅速崛起。基金业协会数据显示,截至2019年9月底,私募股权、创业投资基金的规模为9.38万亿元,占总规模的70%左右,已经成为行业中坚力量;在协会存续登记的私募股权、创业投资基金管理人有14802家,管理基金数量达到35492只。

自发展伊始,中国私募股权和创投基金就一直扎根于服务实体经济,致力于支持中小企业,特别是高新技术企业的发展。过去20年,中国的大多数科技型企业,例如阿里巴巴、腾讯等知名新经济企业,在早期阶段都曾获得天使投资。

如今,私募股权和创投基金更是成为支持中国科创企业的中坚力量。今年7月22日,科创板正式迎来首批25家上市公司。经基金业协会统计,这25家科创板企业中,共23家企业背后得到了私募股权和创投基金的支持,占比达92.0%。

然而自2018年以来,创投机构举步维艰,在“募、投、退”多个环节上都面临着严峻的挑战。

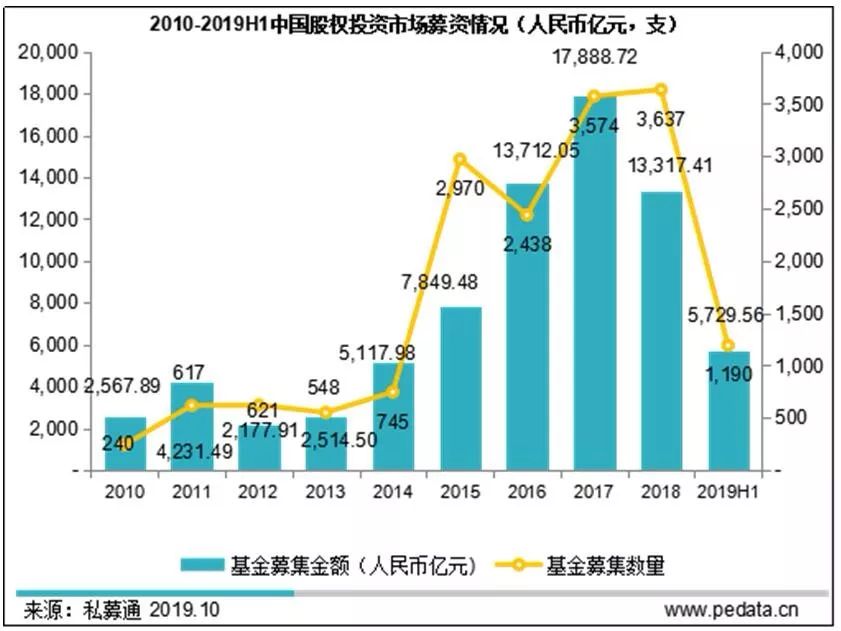

首先是募资方面。清科研究中心数据显示,2019上半年中国股权市场募资下降明显,其中人民币募资额4,864.25亿元,同比下降20.2%;2018年外币基金募资额是2017年的2倍,但2019上半年仅为865.31亿,同比下降14.6%。背后原因是注册备案、银行托管程序复杂,新机构和增量基金锐减,再加上国际政治和贸易局势不明和《资管新规》的发布,进一步致使募资市场恶化。

更重要的是,2019年上半年成立的很多基金募集时间从以往的3-6个月,延迟到如今12-18个月,并以政府引导基金参与的,国有背景的基金的设立为主,民营资本已经几近枯竭。

据创投行业反馈,不少银行窗口指导个人投资者超过5位的私募股权投资基金一律不许托管等政策,为整个行业的基金注册设立备案均设置了隐性壁垒。这也是在注册备案托管端对民营资本进入私募股权投资设置隐形障碍的侧面表现。

募资数据直接反映了未来二年对创新型企业股权投资基金供给的情况,因此切实从源头调整创业投资和私募股权投资基金的设立和准入障碍,将引导更多的社会资本进入到支持实体经济发展中来。

2010-2019H1中国股权投资市场募资情况(人民币亿元,支)

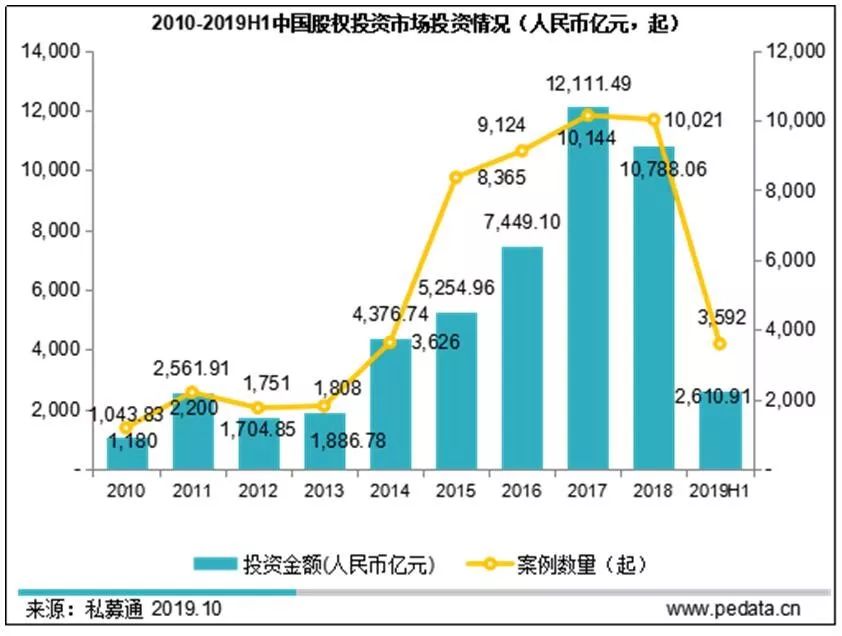

再看投资端。2019年上半年,中国股权投资市场投资案例数为3,592起,投资金额为2,610.91亿元,分别同比下降39.1%和58.5%,下降幅度明显扩大。投资币种方面,人民币投资额下降更为显著,2018年人民币投资未6,219.99亿元,同比2017年下降33.7%。2018年获得创业投资和私募股权投资基金投资的头部1%的企业获得了48%的资金支持。

这背后的原因包括:一是募资端承压,资金不足营运压力提升;二是市场持续分化,资金向头部机构和企业聚拢;三是市场的投资避险情绪严重,同时由于国资、金融背景的资金占比逐步扩大,体制和机制的原因导致了更多的资金倾向于中后期企业,而不会更多地支持初创期企业。

2010-2019H1中国股权投资市场投资情况(人民币亿元,起)

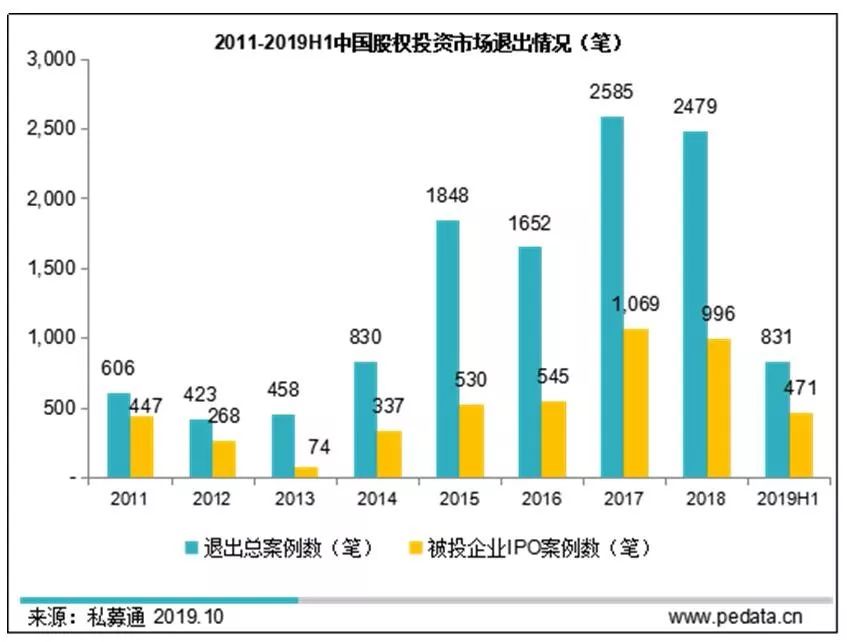

退出情况也不甚理想。2019上半年,中国股权投资市场退出案例数为831笔,同比下降39.6%。眼下,被投企业IPO是中国股权投资市场退出的主要路径,但市场环境的不稳定不仅降低了企业上市的数量,也带来了上市退出收益的锐减。

2011-2019H1中国股权投资市场退出情况(笔)

下一步,争取将私募股权和创投基金纳入放宽市场准入试点

多年的实践证明,想要实现金融去杠杆的目标,发展创业投资和私募股权投资才是最好的路径。

这道理并不难理解。作为直接融资的重要手段,股权投资推动实体经济企业有效去杠杆。实体经济企业通过股权融资,可以有效降低杠杆比例。2017年以来,伴随着股票二级市场的回落,股权融资超越二级市场融资,成为实体经济企业直接融资的最主要渠道,尤其是非上市的中小企业直接融资的主要渠道。

2010-2018年中国非金融企业股票融资和企业股权融资对比

下一步工作,应不断完善相关政策促进行业发展。首先,认真贯彻党中央、国务院有关决策部署,围绕完善配套措施、放宽市场准入等方面要求,持续推动市场准入负面清单制度全面实施,进一步维护市场公平,推动“非禁即入”普遍落实。

另外,持续推动破除市场准入隐性壁垒。按照“清单之外不得另设门槛和隐性限制”要求,配合相关部门坚决纠正个别地方对私募股权和创投基金“实审批”、“停注册”等矫枉过正做法;继续多渠道收集相关问题,及时发现各种形式的市场准入不合理限制和隐性壁垒,列出问题清单,制定分工方案,建立工作台账,做到发现一起、推动解决一起。

同时,部署开展放宽市场准入试点。《全国深化“放管服”改革优化营商环境电视电话会议重点任务分工方案》(国办发〔2019〕39号)要求,以服务业为重点试点进一步放宽市场准入限制。接下来,如果能够争取将创业投资和私募股权投资基金行业纳入放宽市场准入试点,全行业将会迎来更广阔的发展空间。