11月19日,韵达股份披露2019年10月经营快报,当月,公司完成业务量8.65亿票,同比增长30.27%,单票收入3.24元,同比增长91.72%,导致当月快递业务收入同比增长149.96%至28.02亿元。

对比4家A股快递公司2019年10月的经营数据后发现,顺丰控股、圆通速递(600233.SH)、申通快递的单票收入均出现不同程度的下滑,只有韵达股份上涨。

2019年以来,韵达股份(002120.SZ)平均单票收入为3.24元,较去年前10月平均单票收入1.69元,增长近乎翻倍。

这其中有业务模式调整的原因,但仍然掩盖不了涨价的威力。

去年下半年开始,韵达股份就开始对部分地区的快递费用进行调整,每单涨价约0.5元。今年10月份,公司对外表示将调整快递价格,原因是“人力、物料以及运营成本攀升”。随后,因协同涨价涉嫌垄断,公司等被浙江市场监管局召开告诫会通报。

值得一提的是,快递行业*梯队的内战日渐白热化,顺丰控股(002352.SZ)今年打响价格战,争抢电商件,多家快递公司跟进——“不怕通达涨价,就怕顺丰降价”。

实际上,此前多年,韵达股份才是快递行业价格战的老手,也成为公司在草莽时代崛起的秘诀。

公司创立于1999年,2017年1月借壳新海电气上市,采用枢纽分拨自营与末端网络加盟的模式经营快递业务。截至2019年6月底,公司在全国拥有3575个加盟商和30070个网点。

为了追赶顺丰、申通等行业老大哥,公司一再压低单票收入。

2013年-2018年,韵达股份的单票收入分别为3.68元、2.89元、2.29元、2.23元、2.04元、1.73元。

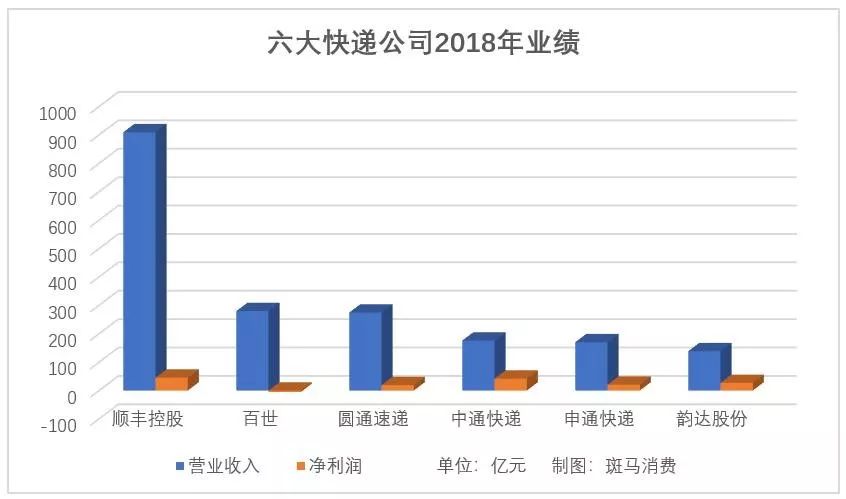

斑马消费梳理后发现,2018年顺丰控股、圆通速递、中通快递、申通快递(002468.SZ)的单票收入分别为23.18元、3.44元、1.81元、3.33元。

所以,即便韵达股份业务量(69.85亿单)排名第二,仅次于中通快递(85.2亿单),但公司营业收入在六大快递公司中最少。

进入2019年,韵达股份全面转身,调整业务模式、涨价、管控成本,打出一套组合拳。在获得市场份额后,规模诉求逐渐让位于收入和利润。

去年年底,公司对外宣布,将于2019年对派件模式进行调整,由原来的“揽派两端加盟商(网点)之间直接进行派件服务”调整为“统一由公司通过向派件端加盟商(网点)采购服务的形式向揽件端加盟商(网点)提供派件服务”。

这一调整,直接让公司多出一块派件服务收入,仅2019年上半年就高达69.18亿元。

在新政策之下,韵达股份2019年收入暴增。前不久披露的2019年三季报显示,公司营业收入242.53亿元,同比增长162.26%。

公司通过虚实两手扩充业绩,是为了真正让自己坐上快递行业“坐二望一”的宝座。

目前,韵达股份在中国快递行业业务量第二,收入增速*,时效第三(仅次于顺丰和EMS),服务第二(投诉率数据,仅次于顺丰)。

但是,公司目前与行业老大顺丰控股的差距还很大。2019年前10月,顺丰控股平均单票收入22.69元,为韵达股份的7倍,单就这一点,公司可能无力追赶。

另外,顺丰控股近年依托其在快递业务上的优势,拓展相关业务。2019年3月份开始,顺丰供应链业务开始单列,近8个月产生36.43亿元的收入。

所以,韵达股份也在动心思,“以快递为核心,融合周边产业、新业务、新业态的多层次综合物流生态圈”。

企查查显示,目前韵达股份已经涉足跨境电商、保险经纪、餐饮管理、汽车服务等多种业务。

但是,即便是顺丰,在这个道路上也算是磕磕绊绊,王卫还被调侃为“零售风口练习生”。顺丰控股屡战屡败的,韵达股份就能成吗?