阿里和美团的恩怨,像极了爱情小说三部曲,“甜蜜”——“背叛”——“反目成仇”。

自2015年双方关系决裂以来,阿里和美团在本地生活上业务的“战争”就愈演愈烈。

从全资收购饿了么,到合并饿了么口碑成立本地生活服务公司,再到最近宣布饿了么和高德、盒马的战略合作,阿里在本地生活业务上“步步紧逼”。

与此同时,美团也在一边应对阿里的“进攻”,一边继续扩张“边界”,试图通过更加多元的业务和美团“超级App”中更加丰富的应用场景,来构筑自己宽广的护城河。

但这场看似热闹的“仇敌大战”,其实并非仅仅是巨头相争这么简单,阿里和美团看中的,是本地生活服务这个万亿级的大市场以及其背后连接C端和B端,触达线上与线下的巨大价值。

美团和阿里的“好消息”与“坏消息”

2019年下半年以来,以外卖为“先锋”,阿里与美团的“本地生活”大战各自迎来了“好消息”和“坏消息”。

对美团来说,*的好消息应该是持续多年的亏损终于止住,首次开始盈利,美团在股价上涨9%后也成为中国第三大市值互联网公司。

美团的另个一个好消息可能就是在最重要的外卖市场的争夺上,抵挡住了饿了么30亿备用资金的“反击”,无论是在营收还是在交易额比例上都远远*饿了么。

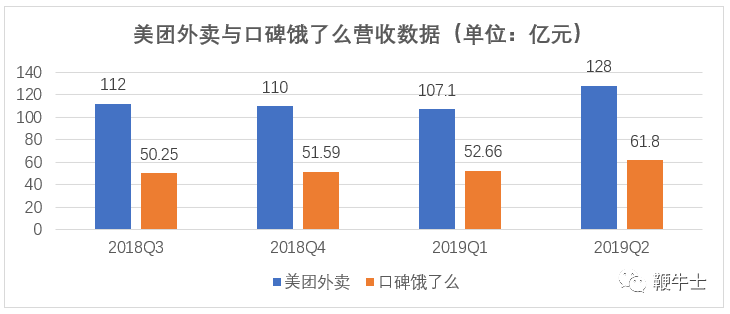

从阿里和美团在8月发布的二季度财报可以看出,美团Q2餐饮外卖收入为128亿元,阿里本地生活服务收入(主要是饿了么和口碑)为61.8亿元,美团外卖收入是饿了么的两倍多。

鞭牛士也整理了饿了么和美团外卖从2018Q3到2019Q2的季度营收,两者的的营收比例几乎一直维持在1:2左右。

鞭牛士根据公开资料整理

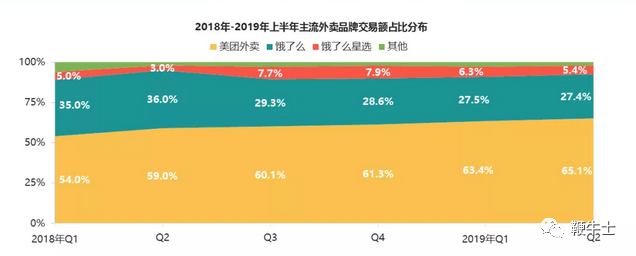

而在外卖市场的交易额上,美团也暂时*饿了么。Trustdata大数据8月发布的一组数据显示,截至2019Q2,美团外卖交易额占比持续扩大增至65.1%,饿了么2019年以来相比2018年有所下降,稳定在27.5%左右。

数据来源:Trustdata移动大数据监测平台

对阿里而言,好消息是尽管外卖市场的“反击战”并没有达到当初定下的50%市场份额的目标,但同比137%的营收增速也值得让阿里为之继续投注。

事实上阿里对本地生活服务的“加码”来的密集而迅速,在不到半个月的时间里连续宣布了两项阿里生态内的战略级合作。

9月初,高德地图和口碑饿了么推出新合作,用户使用高德地图搜索位置可一键直达由口碑饿了么提供的门店页面。

9月12日,饿了么口碑与盒马鲜生共同宣布,全国21城超过150家盒马门店将于当月全量上线饿了么平台。

阿里的体量远超美团,生态体系也更加庞大合完备,当阿里开始加速在本地生活的布局,进行生态资源的整合时,意味着美团将面临着来自阿里的更大压力。

在阿里的“加注”下,美团和阿里的“本地生活”大战,恐怕也将再次升级。对于刚刚开始盈利的美团而言,这恐怕是一个“坏消息”。

流量见顶,谋求转型

在移动互联网进入下半场后,阿里和美团的“战争”或许也将进入“下半场”。

无论是阿里还是美团的“好消息”,作为互联网企业,两者也都面临当前中国互联网企业面临的一个共同难题——流量见顶,增长乏力。

在移动互联网的流量红利逐渐消失的情况下,从C端向B端转型,也成为众多互联网企业的共识。

而连接B端和C端,并且正处在传统模式向数字化升级过程中的“本地生活服务”在互联网企业从toC转向toB或者toBtoC的过程中有着一定的优势。

实际上,在C端用户的争夺上,已经没有太大的利润空间,依靠烧钱补贴来获取流量的模式注定不能够持续。

而面向B端,为商户提供数字化服务,并且整合平台资源,为商家提供整个供应链的数字基础设施服务,才是一个更大也更持久的盈利模式。

事实上,阿里和美团的“本地生活”之争也已经从C端延伸到B端,阿里和美团都在力争通过平台的数字化改造能力,成为本地生活众多传统行业的数字基础设施提供者。

早在2018年11月,美团创始人兼CEO王兴就曾在在互联网大会上说到,“科技企业不要想颠覆线下传统企业,要融合发展,助力传统商家,帮他们数字化。”

阿里本地生活服务公司总裁王磊在此前也对媒体表示,口碑饿了么不再将50%的市场份额作为*目标,而是要做数字化下沉,“三四线城市商户对良性竞争、数字化更渴望,这是我们今年加快渗透和下沉的原因。”

美团内部人士也对鞭牛士透露,美团其实在2015年就已经收购或者投资了国内好几个ERP的公司,就已经数字化布局,美团在做的快驴进货等,也都是在B端的布局。

Analysys 易观在《2019 上半年中国本地生活服务行业洞察》报告中分析总结到,本地生活服务市场正在从“流量红利”时代转变到“数字化红利”时代。

换言之,本地生活服务平台发展的重点都开始从增量转向存量与 B 端价值的挖掘。服务体验、数字化赋能的能力成为竞争焦点。

本地生活服务:拥有巨大想象空间的万亿级市场

当然,对于阿里和美团来说,在“本地生活服务”方面可能有更多的考虑。因为无论是从市场规模还是对平台的长远发展来说,“本地生活服务”都是一块*诱惑力的“大蛋糕”。

如果说最初阿里进军本地生活服务领域带有和美团“赌气”的性质的话,那么之后的一些列动作说明,阿里在这一块是要认真做下去的。

一位业内人士对鞭牛士表示,“本地生活服务是一个面向数亿消费者的可持续性消费市场,而且其数字化改造还远远没有完成,无论从C端还是B端来看,阿里和美团未来都有很大的可操作空间。”

“以王兴的眼界和精明,能够在持续亏损的情况下坚持扩大本地生活服务的规模,也说明其内心对本地生活的前景应该是非常看好的。 ”这位业内人士补充到。

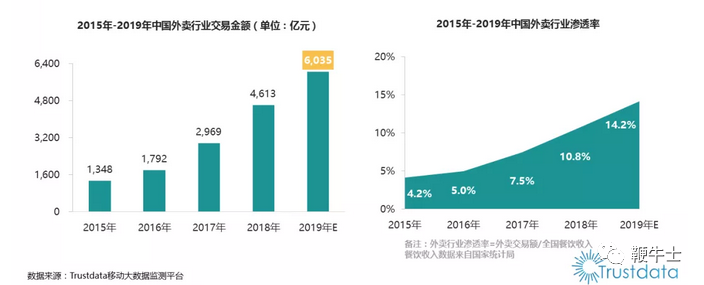

实际上,单从本地生活服务的外卖业务这一项来看,市场空间就已经很大。

据Trustdata大数据的信息,目前中国外卖行业交易额仍在持续扩大,2019年有望突破六千亿,但外卖渗透率却不足15%,未来仍有较大的持续成长空间。

数据来源:Trustdata移动大数据监测平台

艾瑞咨询此前发布的一份数据也显示,2017年,本地生活服务行业的市场规模是18.4万亿,预计到2023年,这一市场规模大约会到33.1万亿元,平均增速达10.2%。

另外,本地生活服务涵盖了吃、喝、玩、住、行等方方面面,这些场景之间还可以相互打通,这其中的想象空间实在太大。

而且,本地生活服务在融合线上和线下以及连接B端和C端上有着天然的优势。以最常见的点外卖和订酒店为例,用户在美团和阿里平台上的线上行为,会直接的反馈到线下的商户经营上。

更重要的是,本地生活服务这个平台上积累的用户消费行为和消费数据,对于大数据时代的互联网公司而言尤为珍贵。

实际上,数字化时代的互联网企业已经到了C端和B端两端都要抓的时候,而本地生活服务正好为阿里和美团提供了一个覆盖吃、住、行、玩等生活场景的连接B端和C端的平台。

美团的无边界vs阿里的大生态

阿里和美团的“战争”仍在继续,两者都在沿着制定好的战略走下去。

9月初,有媒体报道称美团正在内部一个孵化招聘平台——“馒头直聘”,目前正在内测阶段。美团方面对此消息予以了确认。

继共享单车、社区生鲜、共享充电宝之后,王兴又将美团的业务范围扩展到了“招聘”这一领域。

美团回应,希望通过“馒头直聘”招聘平台,助力中小商户更好解决地“招人难、用人难”的问题,同时为平台上的求职者打造真店、真薪、真工作的服务体验,提供放心真实的求职机会。

在美团实现首次盈利后,王兴还是选择了继续扩张美团的“边界”,如今美团有4.2亿用户、590万商户,这个“超级APP”里装的本地生活服务种类也越来越多,越来越丰富。

而阿里也意识到,单靠口碑饿了么难以和在本地生活服务方面做了多年的美团抗衡,阿里的优势在于体量,在于生态。

去年,口碑和饿了么整合时,张勇就曾表示本地生活服务公司将与阿里生态内原有各个板块产生更大的协同效应和化学反应。

如今,阿里通过口碑饿了么与高德地图、盒马鲜生等的战略合作,将出行和新零售的场景接入饿了么,开始加速在本地生活服务的生态布局。

王兴曾提出,美团的整体战略就是“Food+Platform”,构建以吃为核心的全场景生态闭环,要将美团打造成为*的一站式本地生活服务平台。

张勇也曾说到:“在社会商业走向新零售、新金融、新技术、新能源和新制造全面结合的数字经济时代的今天,阿里本地生活服务公司的目标也绝不仅仅是做大餐饮市场,它将承担更大的使命——重新定义城市生活,让生活更美好、更便利。”

在“本地生活”的大战上,阿里和美团的“野心”都很大,一个加速整合生态,一个继续扩张“边界”,谁能成为最终的胜者,并不好说。