8月网贷备案持续延期,平台策略出现分化。

其中,头部平台陆金服,至今未向互金协会上传7月份P2P业务数据(按惯例,各头部平台会在每月10日以前,向互金协会上传上个月的运营数据,目前其他平台都已经完成数据上传),结合7月18日网传陆金服计划退出P2P业务,以及陆金服官方回复“正积极响应和配合监管三降要求”。不排除,此次“暂停上传业务数据”也可能是陆金服在网贷领域的一个重要退出信号。

8月15日,从纳斯达克传来玖富数科上市的好消息,但是无法改变网贷行业发展不确定性增强,资金持续流出,行业紧缩和下行的现状。

一

行业数据:资金持续流出

1、在贷余额持续下降

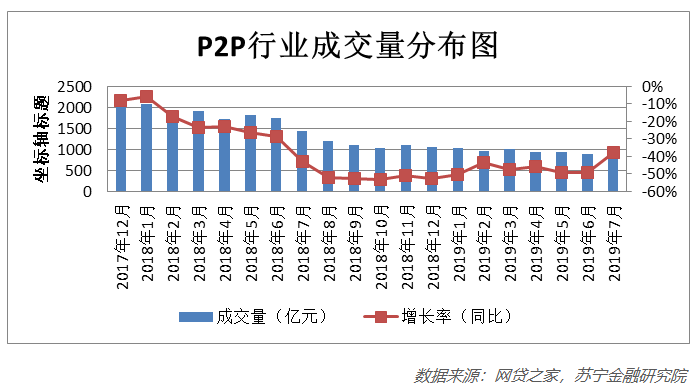

根据网贷之家的统计,网贷行业2019年7月的成交量达900亿,较6月的893亿,有企稳的迹象,这也是继6月创近三年交易量新低后,首次企稳。至于该趋势是否可以延续,有待进一步的观察。

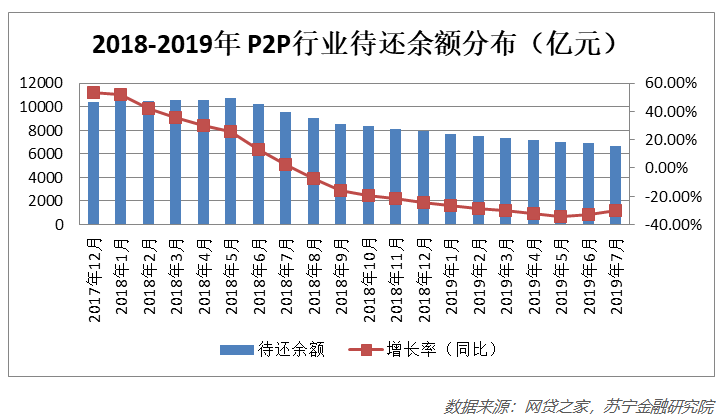

在待还余额方面,2019年7月的待还余额持续减少到6669亿,较上个月6871亿减少了2.9%,而今年以来,待还余额增长率(同比)一直保持在-30% 以上,风险逐步释放。

据传本应在今年6月或7月开展的网贷备案试点,一直没有确切消息传出,已经进入实质延期状态。另外,市场上也有消息称要将P2P监管权上收、采取经营许可制。后续行业发展不确定性增强,风险增加。

2、资金持续流出

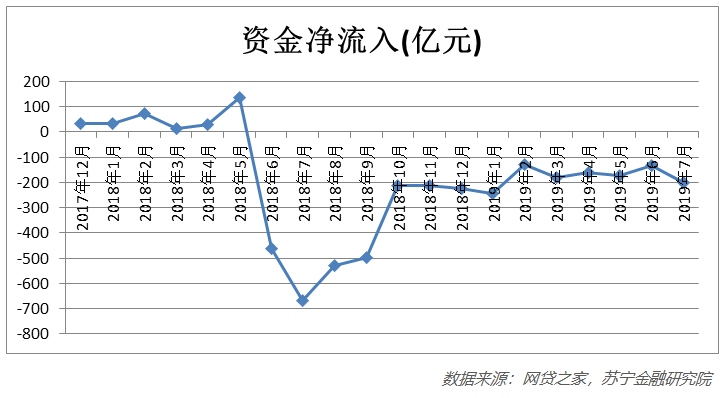

在资金净流出方面,7月资金外流201亿,较上个月131亿的规模有所上升,这也是自2018年6月以来,连续第14个月的资金净流出。这14个月,累计净流出资金4021亿。预计市场状况如果没有较大的改变,资金净流出将成为未来一段时间的常态。

二

头部平台分析

前文对网贷行业整体的发展趋势进行了分析,具体到各个头部平台,情况又如何呢?

由于陆金服已经暂停上传运营数据,本报告将其从网贷平台样本中剔除。其他的网贷平台表现出以下一些特点:

1、放贷策略由普遍扩张转向分化对立

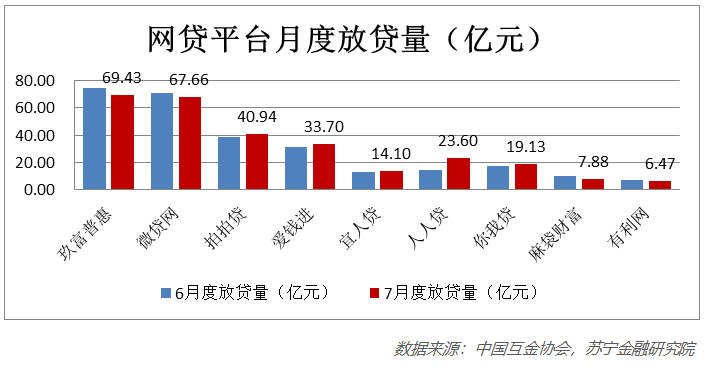

月度放贷量反映了网贷平台当月的运营状况,取决于平台获客能力、风控实力以及当前的风险偏好。

相对于6月,各平台普遍采取扩张的策略,7月各平台在放贷策略方面出现分化。九个样本平台中,一半的平台在“踩刹车”,另一半平台在“踩油门”。

其中,采取“踩刹车”式紧缩策略的平台包括:玖富普惠(-7.25%)、微贷网(-4.62%)、麻袋财富(-20.7%)和有利网(-11.33%)。括号中的数值为7月放贷量相对于6月的变化率。值得一提的是,麻袋财富官方披露的金额逾期率在过去的半年内呈上升趋势(由1月的1.37%上升到7月的3.95%),适时的收紧放贷政策,控制风险,在预料之中。

采取“踩油门”式扩张政策的平台包括:拍拍贷(5.68%)、爱钱进(8.57%)、宜人贷(7.5%)、人人贷(66.96%)、你我贷(8.38%)。相对于其他扩张平台保持个位数增长,人人贷在6月放贷14.14亿,7月放贷23.6亿,涨幅高达66%。

根据人人贷的2019年半年报,上半年成交接近23万笔,成交额97亿,金额逾期率0.19%,项目逾期率0.55%。虽然这里的逾期数据,显著优于业界平均情况,笔者认为不能排除数据存在被低估的可能性,不过平台在资产质量可控的范围内,适当地扩张放贷规模,也是可以理解的。

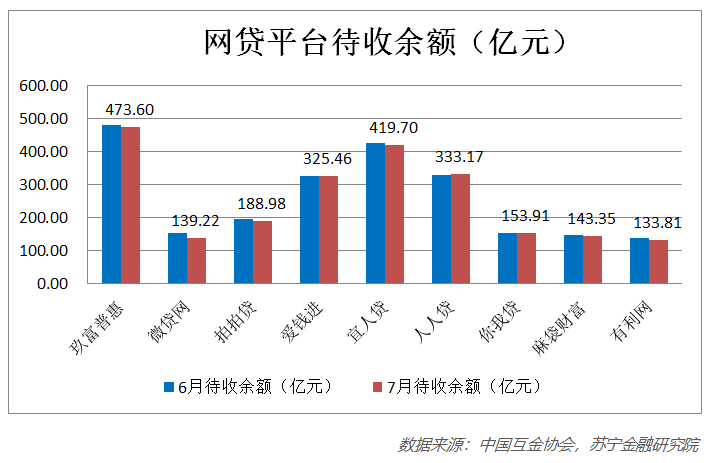

2、待收余额持续下降,人人贷逆市提升

在待收余额方面,在其他平台持续下调待收余额的情况下,人人贷7月的待收余额逆市增长,由6月的328亿增至7月的333亿。笔者认为,待收余额的增长,与人人贷在7月采取扩张的放贷政策有关。这种逆市扩张的趋势是否能够持续,对于资产质量的表现有什么样的影响,有待进一步观察。

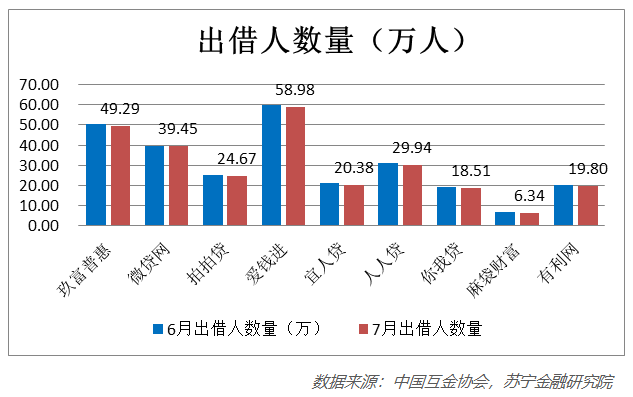

3、出借人数量持续下降

出借人数方面,过去半年时间,除了你我贷在上市当月有所提升,各平台的出借人数量均保持持续下降的趋势。

由此可见,网贷平台频频爆雷、备案延期以及头部平台拟退出等消息,已经对出借人的心理形成负面影响,预计未来如果市场状况不发生变化,出借人退出市场的趋势还将持续。

在人均投资额方面,各大平台的变化不大,笔者判断平台的客群层次是各平台长期积累的结果,不会在短期内发生太大的变化。

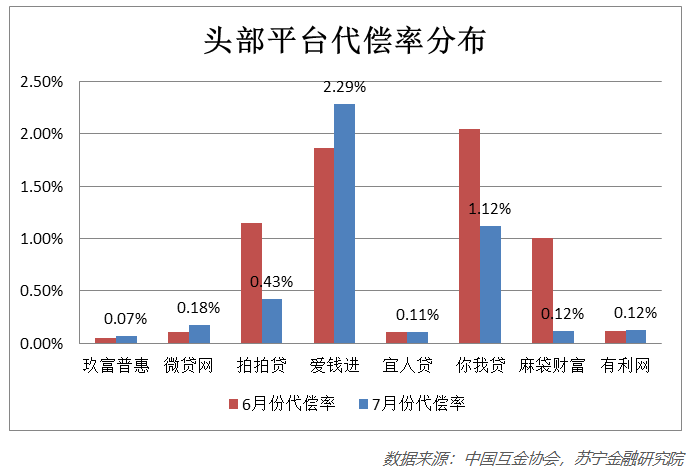

4、大部分平台资产质量保持稳定

在资产质量方面,最直观的指标是逾期率,但是仅有5家平台上报了逾期率的数据。在此,我们引入一个替代指标——待偿率,即利用当月待偿额除以在贷余额,得到数据如下:

从数据上分析,大部分平台的代偿率在7月都保持稳定。值得关注的是,爱钱进的代偿率出现了显著攀升,从6月的1.86%提升到7月的2.29%,资产质量有下降的趋势。结合8月15日爱钱进的资产端——凡普金科合肥呼叫中心,被疑因贷后催收问题,接受当地政府部门合规检查,当地警方入场。可以预见,爱钱进后续在保障资产质量方面的压力增大。

后续,对于各个平台的资产表现,我们也将持续关注。

三

热点回顾

1、华瑞银行与捞财宝“分手”,多家银行网贷存管业务收缩

据中国经营报报道,8月13日,上海华瑞银行单方面决定终止与网贷平台“捞财宝”的存管合作。另外,2019年以来,银行与网贷机构在存管业务方面“分手”较为普遍。经全国互联网金融登记披露服务平台披露信息统计,近期安徽新安银行、徽商银行、上饶银行、四川新网银行、华瑞银行等多家银行在存管业务方面合作的网贷机构数量相对2018年末均有减少。

【点评】根据网贷备案要求,平台资金需要引入银行存管,由此,部分具有创新意识的中小银行嗅到商机,纷纷推出网贷存管业务,抢占市场。但是随着业务的推行,相关问题也凸显出来:(1)风险防控效果有限,银行只能存管投资者投资在平台的存量资金,对于标的项目真实性,投向都无法保证,故风险防控效果有限;(2)声誉风险,虽然存管银行无需对平台的逾期和不良负责,但是,如果相应平台出现风险事件甚至爆雷,对于存管银行的声誉会产生负面的影响;(3)备案延期,意味着网贷行业的不确定性增加,进而也影响到银行在存管业务方面的信心。故为了控制风险,各银行对于网贷存管业务逐渐采取了收缩的策略。

2、 “车贷*股”点牛金融涉嫌非吸被立案

据界面新闻报道,8月14日,美国纳斯达克上市公司点牛金融涉嫌非法吸收公众存款,被上海公安局浦东分局经侦立案,这是*家被立案调查的美股上市P2P平台,距离该平台上市仅过去一年半时间。

点牛金融此前被媒体曝出蹊跷“搬家”,原来位于上海浦东新区的办公室人去楼空。8月13日,点牛金融在纳斯达克交易所发布最新公告称,“由于收取拖欠贷款的延迟,一些贷款人一直在访问公司的办公室,受到威胁和导致公司业务运营中断。为了避免进一步扰乱公司的运营,同时降低办公室租赁费用,公司决定在7月底搬迁办公室。”不过有实地走访过的投资人反映,点牛金融在上海崇明的新办公室也是无人办公的状态。

【点评】点牛金融的案例再一次说明上市并不是网贷平台的救命稻草,严控风险,保障资产质量才是平台的生命线。一方面,美股属于注册制,“宽进宽出”,即进入门槛较低,只要申请时平台没有被发现太大的瑕疵,都有机会登陆,但是如果后续运营出现问题,很快也会被摘牌清退。另一方面,互金公司在美融资规模有限,一般在数千万到几亿美元之间,与其动辄几十上百亿的业务规模并不匹配,宣传的作用更大。故理性的投资者,不应该迷信平台是否登陆美股的身份,而更应该关注平台的资产质量和业务表现。

3、玖富数科在美纳斯达克挂牌募资8455万美元

据证券日报报道,8月15日,玖富数科正式在纳斯达克证券交易所挂牌上市,股票代码为“JFU”,发行价为9.5美元,募集资金8455万美元。据招股书披露,截至2019年3月31日,玖富数科平台的注册用户数为7670万人;财务数据方面,2016年、2017年和2018年,玖富数科的净收入分别为22.61亿元、67.42亿元、55.57亿元;经调整后的净利润(Non-GAAP)2016年、2017年及2018年分别为2.7亿元、29.0亿元和24.8亿元。

【点评】作为在业界深耕了12年的老平台,在网贷行业当前的状况下,能够顺利上市实属不易。上市在资金募集(约5.9亿元人民币)和品牌提升方面,为玖富带来了积极的意义。根据以往经验,上市后几个月,平台的业务量和投资人数都会有显著的增长,故预计玖富的业务量和投资者数目在8月可能会有较大的增长。

但是,仍然需要提醒投资者,切忌迷信平台登陆美股的身份,应该更加关注资产质量和业务表现。严控风险,保障资产质量才是网贷平台的生命线。

四

小 结

综上所述,在监管方面,预期在6月或7月启动的网贷备案,迟迟没有动静,已经构成实质性延期。也有消息指出,网贷备案制可能转为经营许可制,但目前也没有得到监管部门的确认。

监管方向的不确定,对行业的影响偏负面。毕竟,在过去的一年中,各头部平台为了顺利通过备案,无论是在增加注册资本(按照备案要求,在全国范围内开展业务的平台注册资本不低于五亿元),接入银行存管,还是在产品合规与优化(砍掉不合规的借款产品,开发更加符合网贷备案规范的产品)方面都已经投入了大量的人力、物力和财力,但备案迟迟不能落地,甚至可能转变方案,使得这些投入存在一定的不确定性。

在行业发展方面,各个平台的策略有所分化。既有以人人贷为代表平台的逆市扩张,也有平台采取了更加谨慎的收缩策略。本月,龙头企业陆金服停止向中国互金协会上传业务数据,结合它在7月中旬表态,不排除“暂停业务数据上传”是一个重要的退出信号。

8月15日,玖富数科顺利登陆美股,对于行业来说,是难得一见的正面消息,但是,上市平台“点牛金融”的被立案,也告诉投资者,切忌迷信登陆美股的身份,应该更加关注平台的资产质量和业务表现。

预计8月的行业数据仍然以持续紧缩为主。对于投资者来说,攒紧手中资金,抵制高息诱惑,理性投资可能是更好的选择。