猫眼成立7年来,终于实现规模性盈利。

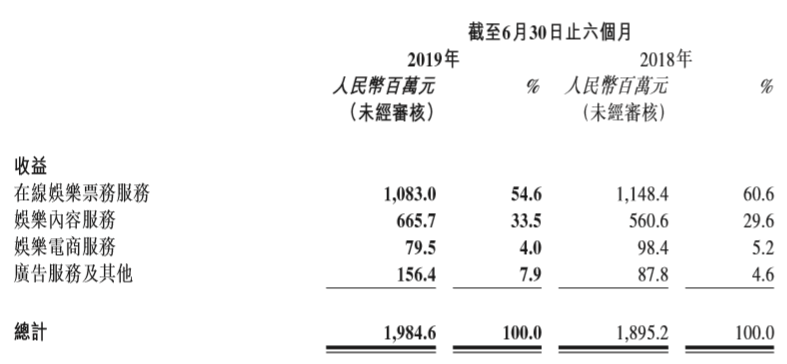

中报显示,猫眼2019上半年经调整净利润达到3.8亿元。猫眼的收入结构也持续优化,传统的电影线上票务市场占60%以上份额继续保持*,且仍有提升;在线票务业务占比由2018年同期的60.6%下降至54.6%,现场娱乐在线票务的GMV增长高达40.5%。

这一数据背后,是猫眼在电影票务行业逻辑的验证,在把消费者习惯养成之后,帮助行业进入了更加成熟理性的阶段。更重要的是,猫眼上市以来的新故事得到了迅速推进,将电影服务经验复制到更广泛的文娱行业,业务天花板被极大地抬高。

而从商业模式角度来看,凭借对文娱消费场景数据的深厚积淀和业务经验,猫眼针对于B端的业务实现了更加丰富多元的拓展,比如“猫眼专业版”向全文娱行业延展,“猫眼研究院”已为百余部影视作品提供了数据分析服务,推出“猫眼通”为全文娱提供智慧化一站式工具,“场馆通”为影院剧场提供SaaS、智能硬件服务,广告能力破圈逆风增长……

广告、内容业务逆风强势突围

财报中有几个亮点值得专注。

娱乐内容服务上半年收入6.657亿元人民币,同比增长18.7%;广告业务收入1.564亿元人民币,同比大幅增加78.1%。

猫眼的广告业务增长异常迅速,在广告市场激烈的竞争中脱颖而出。

公开报道显示,猫眼为玛氏M&M’s和蜘蛛侠形象在中国区的联合营销提供服务,单个营销案例曝光量17.8亿次,引起了广告营销行业的广泛关注。猫眼上半年还为通用汽车、百胜集团、京东等多家知名品牌提供了娱乐整合营销服务。

可以说,由于长期从事文娱内容的宣发业务,猫眼的营销资源和方法一开始就与娱乐消费场景紧密结合,在娱乐营销领域有先天的优势,从而获得了更广泛领域广告主的认可。而在电影线上票务市场市占率保持*并不断提升,则是其广告招商的硬实力。

娱乐内容方面,发行、宣传、出品能力取得了阶段性的突破,报告期内,猫眼主控发行的影片票房达到41亿人民币。

其中,《来电狂响》为元旦档票房冠军,《白蛇:缘起》为上半年猫眼评分影史*的国产动画电影,《飞驰人生》为春节档票房探花,《反贪风暴4》为清明档票房冠军,《老师·好》为2019上半年*的黑马影片。由猫眼联合发行的《熊出没·原始时代》为春节档动画电影冠军,《*的我们》为端午档票房冠军。猫眼参与投资的《流浪地球》为2019上半年票房冠军。

在剧集业务方面,猫眼拓展成果也很显著。由猫眼联合出品的《长安十二时辰》是上半年口碑和热度最高的影视剧之一,猫眼还联合出品了《老中医》《逆流而上的你》等电视剧作品。

据统计,今年下半年,猫眼娱乐还有25部参与出品发行的电影即将上映。截至目前,《扫毒2天地对决》、《使徒行者2:谍影行动》已经分别获得12.95亿、5.61亿票房;根据猫眼专业版的想看指数,下半年《少年的你》票房值得期待。电视剧方面,下半年将有猫眼出品的《父亲的草原母亲的河》播出。该剧由康洪雷执导,李泓良、德姬、斯琴高娃等领衔主演。

票务市场逻辑的验证

猫眼凭借电影在线票务起家。在中国娱乐市场爆发以及移动互联网普及的历史进程中,猫眼作为一个早期入局者、巨头资本的加持对象,吃到了巨大的产业红利。票补的作用在教育市场、扩大市占率的过程中非常关键,这也使得猫眼不得不承受“战略性”亏损。

目前线上购票渗透率已超过85%,购票场景转换已基本完成。随着市场的成熟、监管的引导,票补的历史使命终结,猫眼开始接收市场的红利,如今更多是用产品和数据能力来推动行业发展。财报显示,在成本端,上半年“票务系统成本”和“互联网基础设施成本”合计成本为3.7亿元,较去年同期下降4.37%;在费用端,销售/营销开支,主要是用户激励开支,较去年同期减少46.7%至6.1亿元。

这直接促进了公司实现整体性的盈利。

猫眼存在长期的盈利潜力。

而与此同时,自2017年起正式发力的现场演出,短短一年时间便跻身市场第二,今年上半年更是高速增长,GMV大幅提升40.5%。数据背后,猫眼建设了线上线下立体化宣传能力,为艺人和内容提供宣传服务。

今年上半年,猫眼为王力宏、杨千嬅、林俊杰、莫文蔚等头部艺人演唱会以及《断金》(由张国立、王刚、张铁林主演)、《阳台》(由陈佩斯主演)等知名话剧,在宣传、营销、举办等方面提供了创新性的服务。

猫眼把它在电影票务方面的经验成功引入了新的增长领域。

“全文娱”战略的抗风险能力

甫上市时,市场曾对票务业务占比过高的风险有过担忧,资本市场求稳、求增长。而中报里业务结构大幅优化,大大提升了公司的抗风险能力和增长潜力。

比如今年上半年,中国电影市场陷入低迷状态。截至6月30日,总票房为311.7亿元,同比下降2.7%;观影人次为8.08亿,同比减少10.3%。而猫眼的业务结构因为更加优化,而没有随行业一道下行,不但营收增长,利润更是扭亏为盈。

而这背后的原因,是猫眼2016年提出的一横一纵战略延伸至今天的深化和升级,沿着产业链向上游走,更要将能力输入到新的增长领域。沿着这一逻辑,猫眼7月发布“猫眼全文娱”战略,提出涵盖5大平台的“猫爪模型”:猫眼全文娱票务平台、产品平台、数据平台、营销平台、资金平台。在各项业务中,五大平台互相配合,把公司在电影行业的成功模式运用于剧集、现场娱乐、音乐、视频、短视频、艺人KOL等全文娱产业链。

而据财报披露,猫眼基于“全文娱”的产业战略正在获得积极进展。

“猫眼专业版”向全文娱行业延展,面向电影、电视剧、网生内容、短视频等产业链上下游的从业者提供专业的行业数据及资讯,2019上半年月活比去年同期增长26.6%。

“猫眼研究院”已成为行业*的影视数据分析平台,从市场环境、选角匹配、剧本评估、影片测试、宣发策略等方面数据化深入解析,帮助各个环节决策。已经与与IMAX、索尼、腾讯影业等影视公司建立了战略合作关系,并为《飞驰人生》、《蜘蛛侠:英雄远征》等百余部影视作品提供了数据分析服务。

“场馆通”为影院、剧场、体育馆从SaaS系统、智能硬件两个层面,为场馆提供精细化运营和智慧升级服务。

“猫眼通”,为行业伙伴提供覆盖概念阶段、製作阶段、 宣发阶段、上映阶段的智能化管理工具,帮助他们实现影视全流程一站式管理。上半年已为120多个影视项目提供专业服务。

猫眼全文娱营销平台则拥有覆盖社交、电商、生活消费所有场景的6大流量入口(微信、QQ、美团、大众点评、猫眼、格瓦拉),以及2亿用户以上的小程序生态;猫眼还成为了中国最头部的文娱媒体之一,其媒体内容持续霸榜抖音、微博等主流平台,全网粉丝量接近2亿。猫眼还与9,500多家影院深入合作,并在42个城市、130多个核心商圈、460多所高校拥有100万个以上曝光点位。如此“线上全网覆盖、线下*整合”的营销能力,为包括娱乐内容服务、广告服务在内的多个业务增长提供了保障。

这些产品和数据能力为猫眼构筑起了一定的竞争壁垒,在深耕B端市场的征程中占有更大优势。

一个不断稳健扩张的“赋能者”

2018年初,猫眼开始提供电视剧、网剧、网络大电影及综艺节目宣发服务,并有选择地参与出品具有市场潜力的项目,而与此同时,猫眼还通过并购更加激进地渗透到产业上游。

猫眼并购欢喜就是一次“渠道+内容”的投资探索。欢喜绑定有一批知名导演,双方会在名导的影视项目投资、宣发以及互联网流量、技术等方面展开优先合作。上游优质项目的争夺战白热化,猫眼的这一投资算是卡位高招。

值得注意的是,欢喜传媒经历了连续4年砸钱投资名导、内容造成的亏损,终于也在2019年上半年实现盈利。

今年6月,猫眼参与投资耳东影业的消息也披露出来,后者是一家影视制作及泛娱乐内容提供商。

已动用约4亿港元进行投资及收购事项。

在招股书中,猫眼还披露过,正在推进另外四项并购交易。其中,目标公司A主要从事在线视频业务,截至2017年底总资产约1600万元;目标公司B主要从事娱乐内容制作业务,截至2017年底总资产约2.83亿元;目标公司C主要做电影制作、制片及电影发行,总资产约2.45亿元;D公司主要从事线下娱乐业务,总资产约4130万元。

猫眼的扩张效率看上去非常稳健且迅捷。

如今的猫眼早已不能用“票务平台”的维度来衡量了。登陆港股半年,便用亮眼成绩验证了新增长故事的可行性,猫眼正在迎来投资者的价值重估。